下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

会计凭证,是指记录经济业务发生或者完成情况的书面证明,是登记账簿的依据,包括纸质会计凭证和电子会计凭证两种形式。每个企业都必须按一定的程序填制和审核会计凭证,根据审核无误的会计凭证进行账簿登记,如实反映企业的经济业务。会计凭证按照填制程序和用途可分为原始凭证和记账凭证,接下来我们一起来了解一下具体的相关内容吧。

一、原始凭证

1.概念

原始凭证,又称单据,是指在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的原始凭据。

【提示】凡是不能证明经济业务发生或完成情况的各种单证,如购货申请单、购销合同、计划、银行对账单、银行存款余额调节表等,不能作为原始凭证。

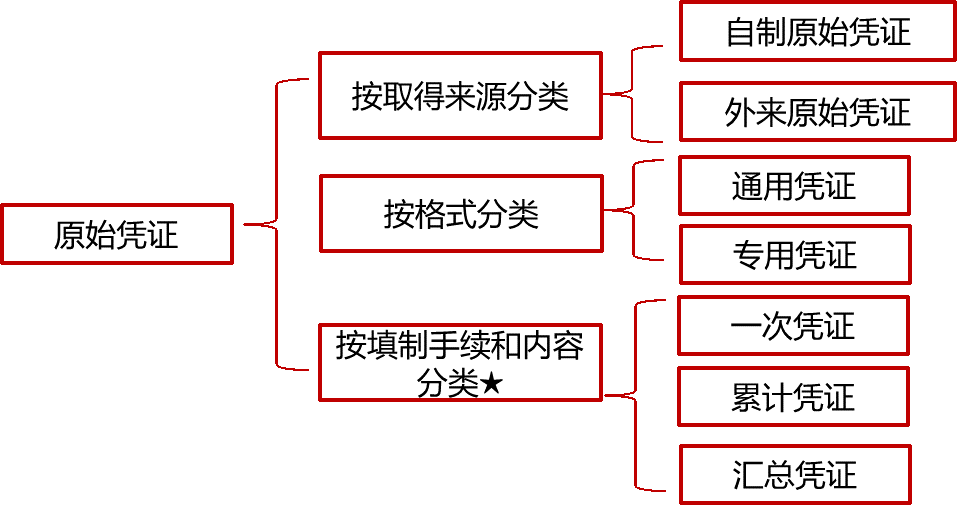

2.种类

①按来源分:

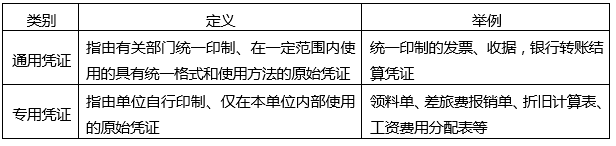

②按格式分类

③按照填制手续和内容分类

3.原始凭证的基本内容

原始凭证应当具备以下基本内容(也称为原始凭证的要素):

①凭证的名称;

②填制凭证的日期;

③填制凭证单位名称和填制人姓名;

④经办人员的签名或者盖章;

⑤接受凭证单位名称;

⑥经济业务内容;

⑦数量、单价和金额。

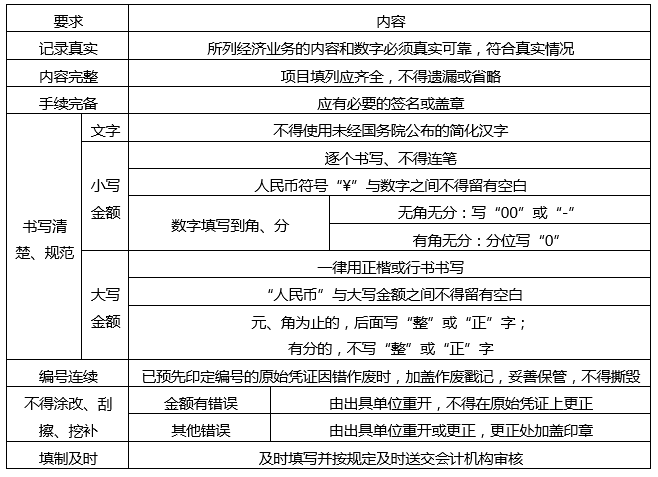

4.原始凭证的填制要求

5.原始凭证的审核

①审核原始凭证的真实性;

②审核原始凭证的合法性、合理性;

③审核原始凭证的完整性;

④审核原始凭证的正确性。

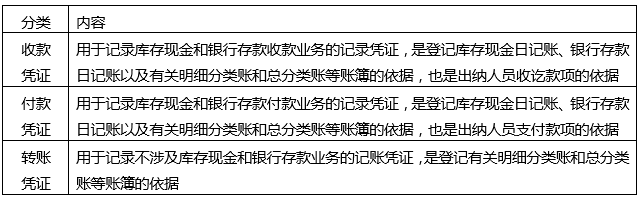

二、记账凭证

1.概念

又称记账凭单,是指会计人员根据审核无误的原始凭证,按照经济业务的内容加以归类,并据以确定会计分录后填制的会计凭证,作为登记账簿的直接依据。

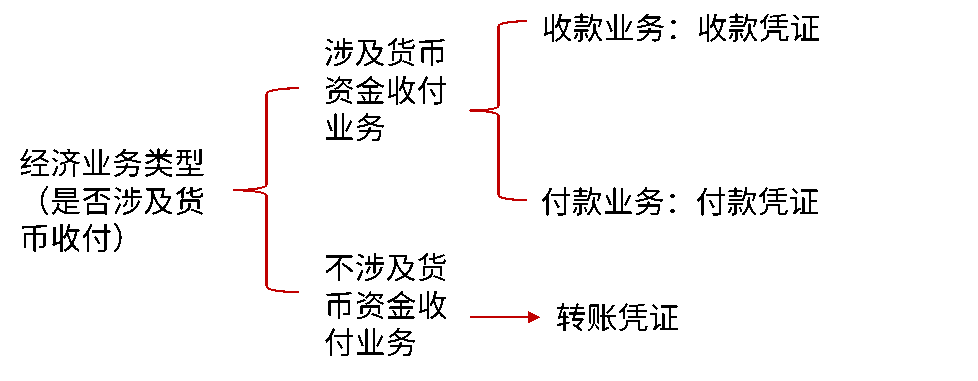

2.分类

3.记账凭证的基本内容

①填制凭证的日期;

②凭证编号;

③经济业务摘要;

④应借应贷会计科目;

⑤金额;

⑥所附原始凭证张数;

⑦填制凭证人员、稽核人员、记账人员、会计机构负责人、会计主管人员签名或者盖章。

4.记账凭证填制要求

①除结账和更正错账可以不附原始凭证外,其他记账凭证必须附原始凭证;

②记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总填制,也可根据原始凭证汇总表填制;但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上;

③记账凭证应连续编号。按业务发生的顺序并按不同种类的记账凭证采用“字号编号法”连续编号,如果一笔经济业务需要填制两张以上(含两张)记账凭证的,可以采用“分数编号法”编号,为便于监督,反映付款业务的会计凭证不得由出纳人员编号。

④填制记账凭证时若发生错误,应当重新填制。如果已经登记入账(即记账),才发现凭证填写错误,那么:

1)当年错误:(红字更正法、补充登记法)

若会计科目有错,先红字注销,再蓝字重填。

若会计科目没错,只是金额错误,那么蓝字调增、红字调减。

2)以前年度错误:蓝字更正。

⑤记账凭证填制完成后,如有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。

5.审核

①记账凭证是否有原始凭证为依据,所附原始凭证或记账凭证汇总表的内容与记账凭证的内容是否一致;

②记账凭证各项目的填写是否齐全;

③记账凭证的应借、应贷科目以及对应关系是否正确;

④记账凭证所记录的金额与原始凭证的有关金额是否一致,计算是否正确;

⑤记账凭证中的记录是否文字工整、数字清晰,是否按规定进行更正等;

⑥出纳人员在办理收款或付款业务后,是否已在原始凭证上加盖“收讫”或“付讫”的戳记。以免重收重付。

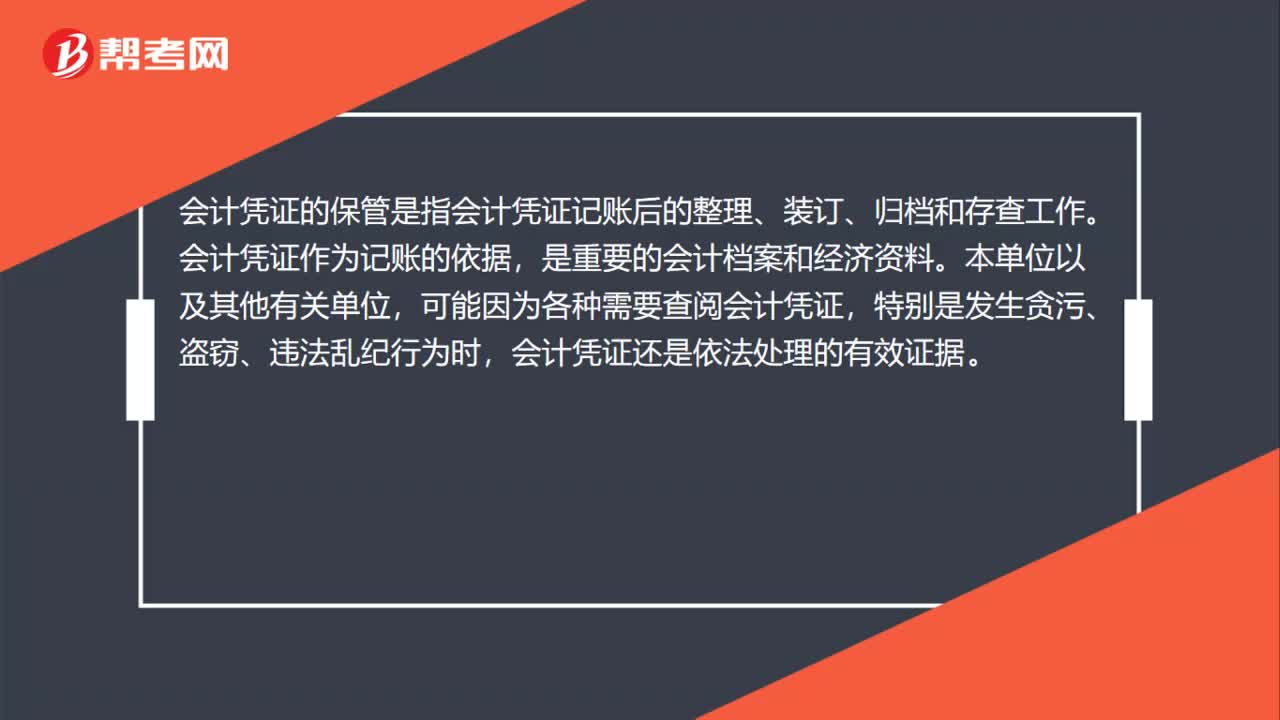

三、会计凭证的保管

会计凭证的保管,是指会计凭证记账后的整理、装订、归档和存查工作。会计凭证作为记账的依据,是重要的会计档案和经济资料。任何单位在完成经济业务手续和记账后,必须将会计凭证按规定的立卷归档制度形成会计档案,妥善保管,防止丢失,不得任意销毁,以便日后随时查阅。

这是一个两星级考点,相对来说没有这么重要,但是我们在复习的最后阶段抓紧时间复习,同时也不要忘记抽出时间来看一下这些次重点考点哟。

17

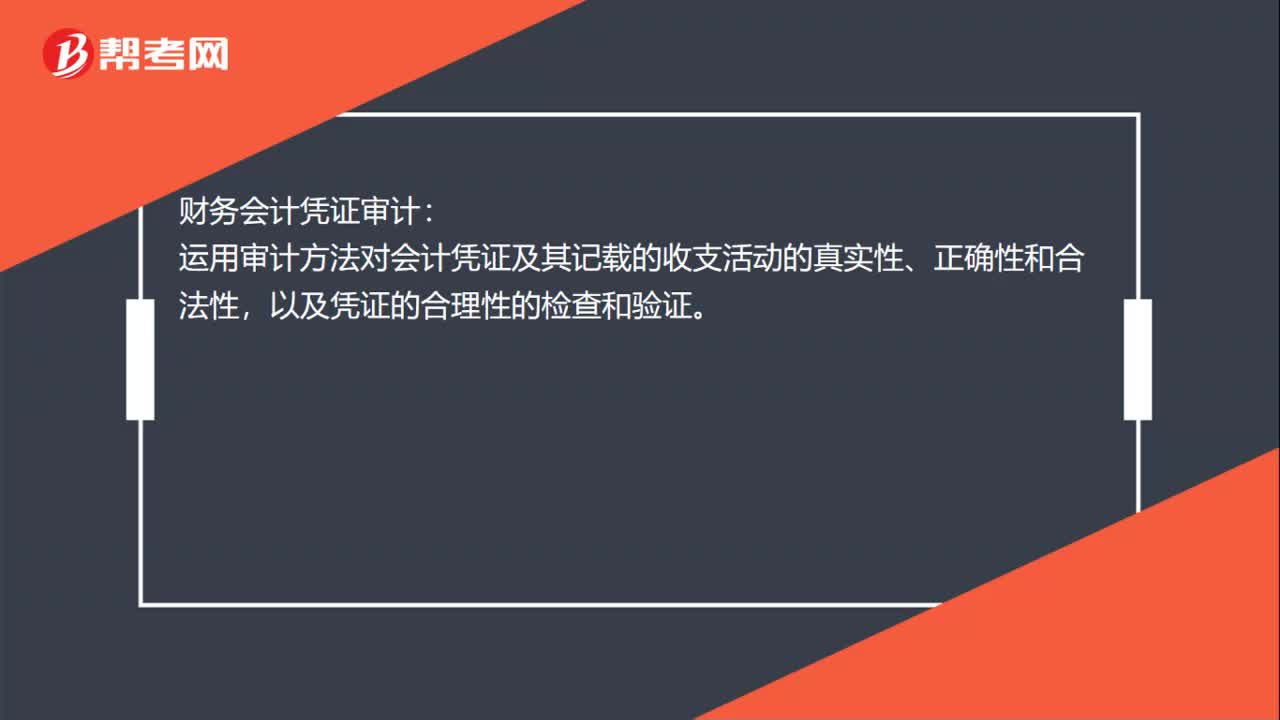

17财务会计凭证怎么审计?:财务会计凭证审计:运用审计方法对会计凭证及其记载的收支活动的真实性、正确性和合法性,以及凭证的合理性的检查和验证。

119

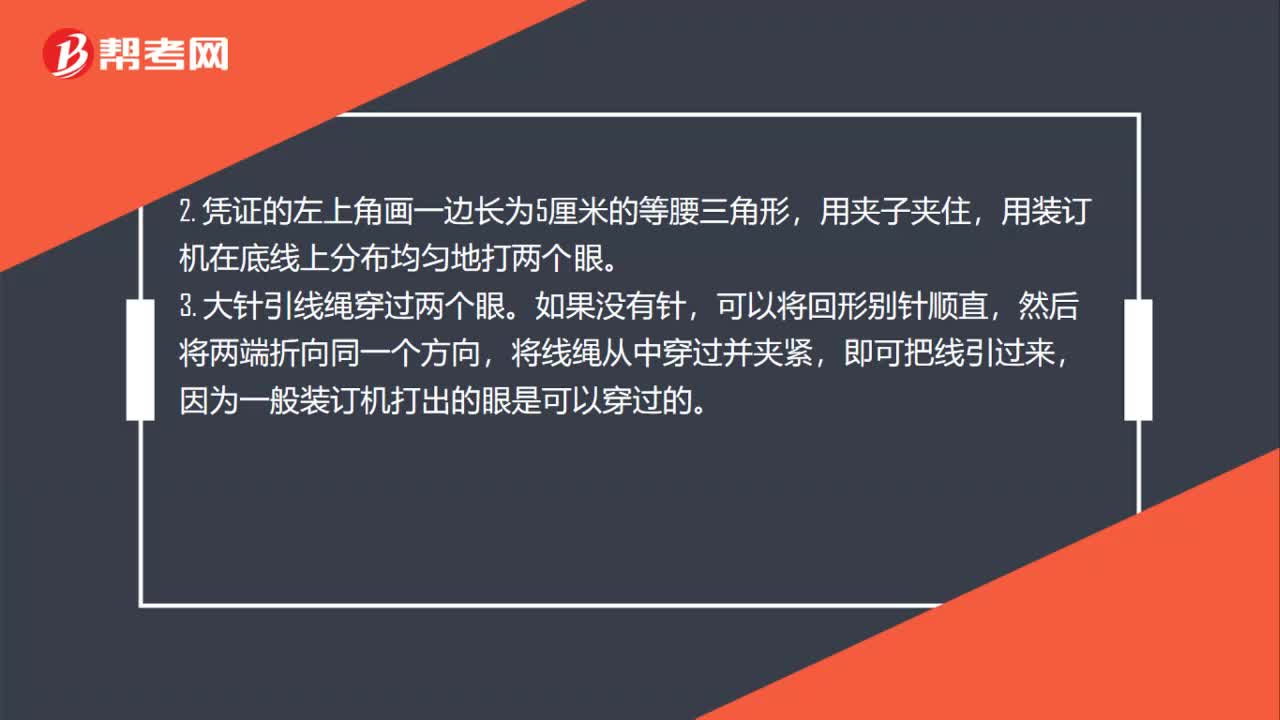

119会计凭证怎么装订?:会计凭证的装订:1. 封面和封底裁开,分别附在凭证前面和后面,再拿一张质地相同的纸(可以再找一张凭证封皮,另一半为订下一本凭证备用)放在封面上角,2. 凭证的左上角画一边长为5厘米的等腰三角形,用装订机在底线上分布均匀地打两个眼。将线绳从中穿过并夹紧,即可把线引过来,因为一般装订机打出的眼是可以穿过的。4. 凭证的背面打结。线绳最好把凭证两端也系上。并将一侧剪开至凭证的左上角。

54

54会计凭证保管是什么?:会计凭证保管是什么?会计凭证的保管是指会计凭证记账后的整理、装订、归档和存查工作。会计凭证作为记账的依据,是重要的会计档案和经济资料。本单位以及其他有关单位,可能因为各种需要查阅会计凭证,特别是发生贪污、盗窃、违法乱纪行为时,会计凭证还是依法处理的有效证据。因此,任何单位在完成经济业务手续和记账后,必须将会计凭证按规定的立卷归档制度形成会计档案资料,妥善保管,防止丢失,不得任意销毁。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料