下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:56

00:56应纳税所得额的计算方式有哪些?:应纳税所得额的计算方式:1.直接法:企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损:2.间接法,在会计利润总额的基础上加或减按照税法规定调整的项目金额后。即为应纳税所得额应纳税所得额=会计利润总额±纳税调整项目金额

00:39

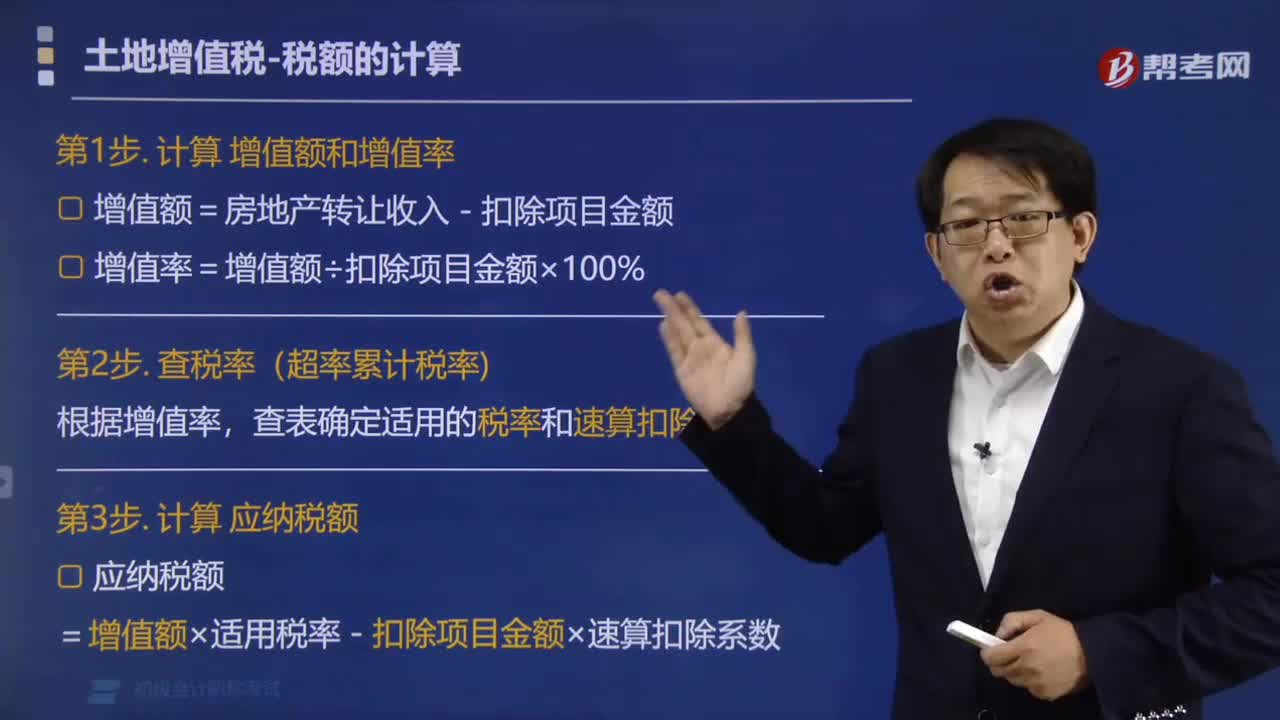

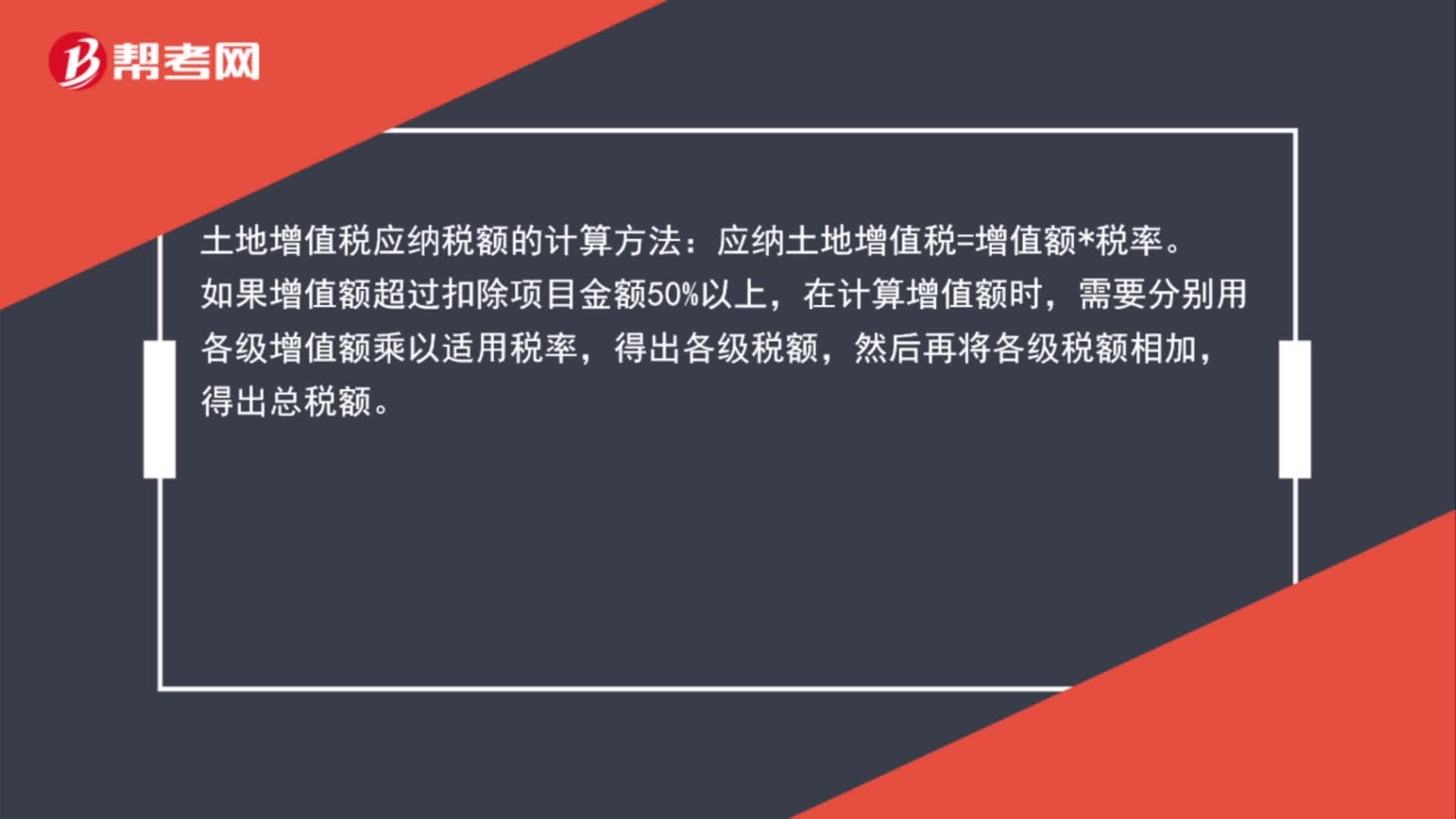

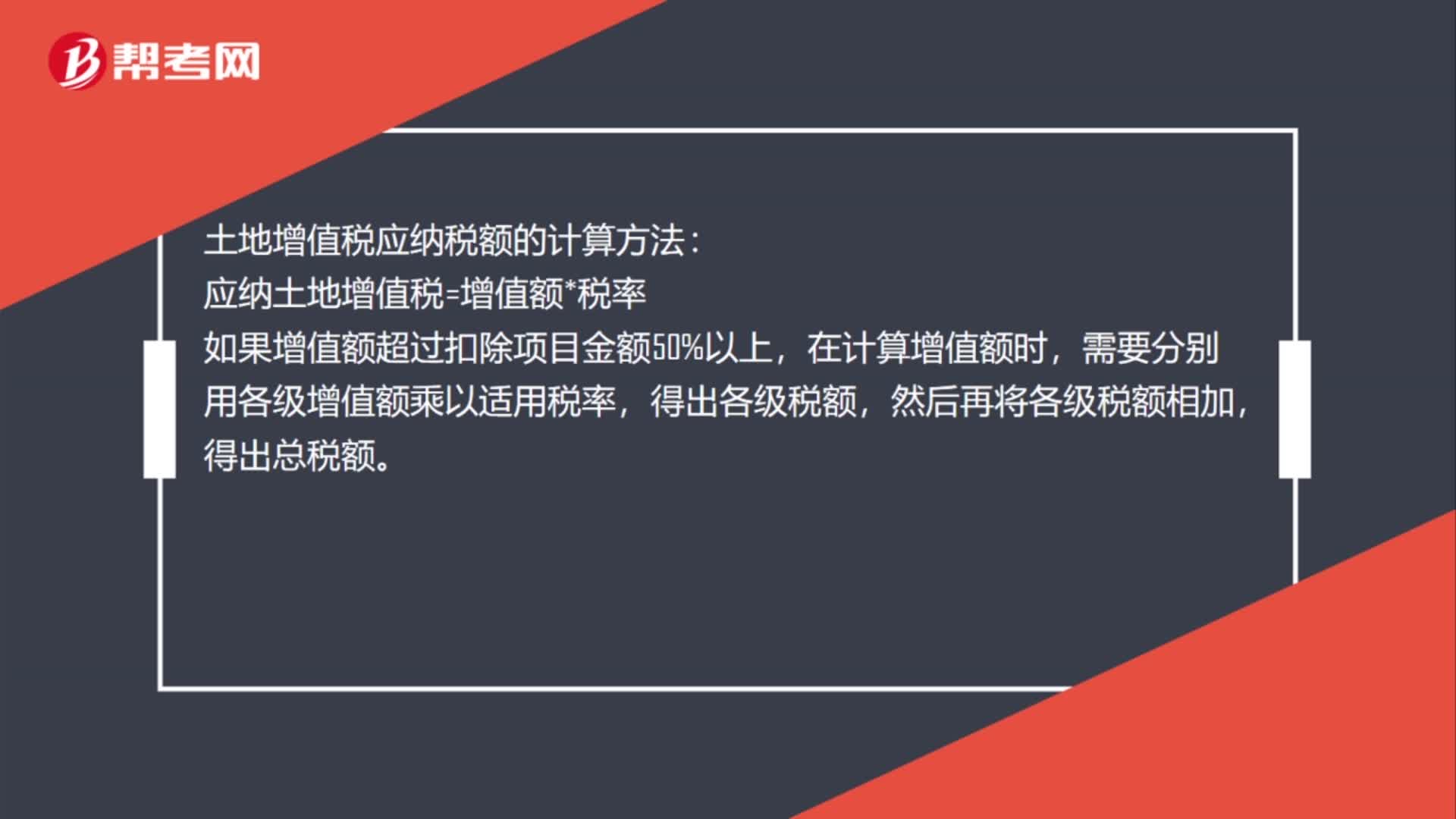

00:39土地增值税应纳税额的计算方法是什么?:土地增值税应纳税额的计算方法:应纳土地增值税=增值额*税率,如果增值额超过扣除项目金额50%以上,在计算增值额时,需要分别用各级增值额乘以适用税率,得出各级税额,然后再将各级税额相加。得出总税额

00:27

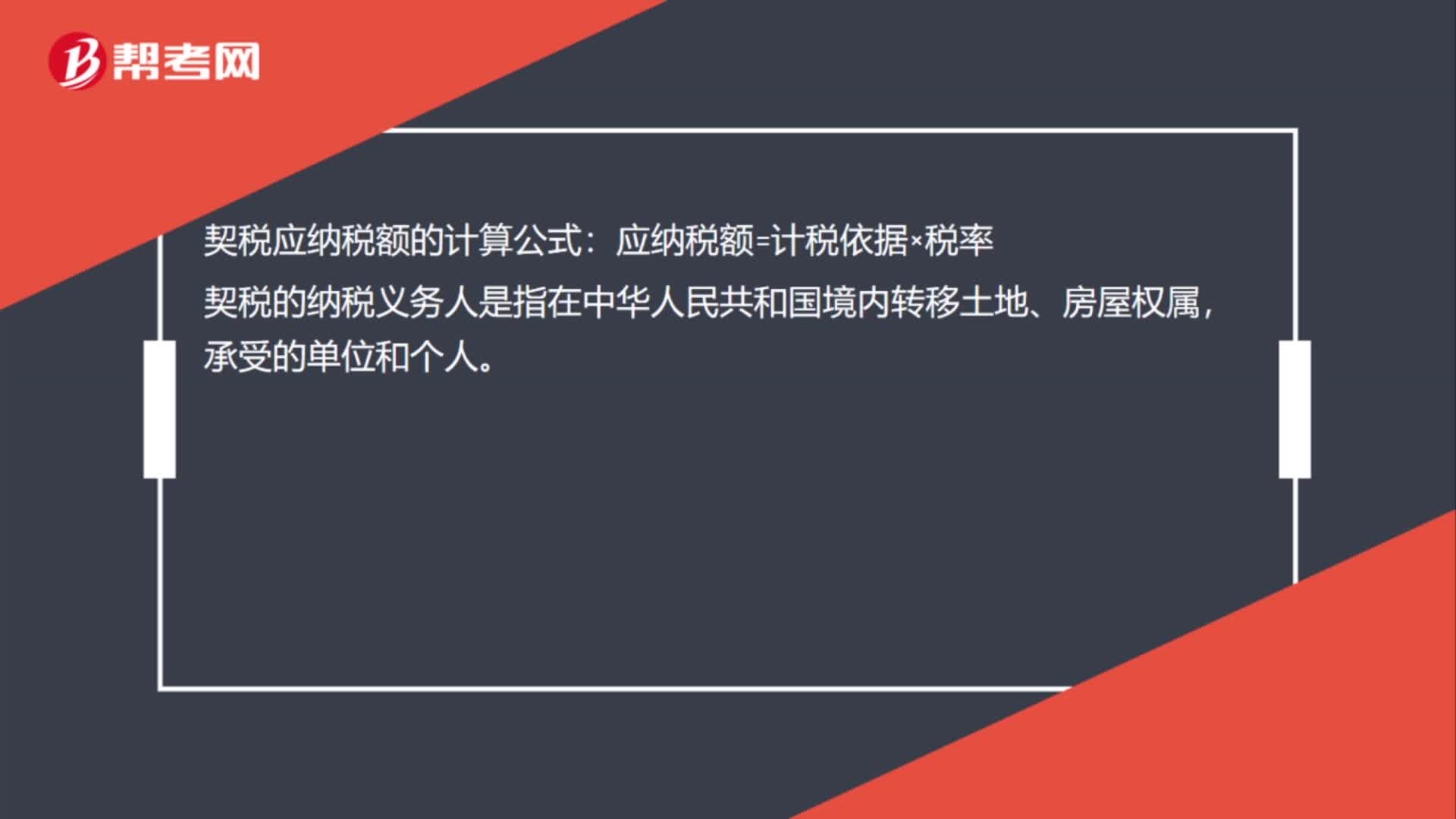

00:27契税应纳税额的计算公式是什么?:契税应纳税额的计算公式:应纳税额=计税依据×税率,契税的纳税义务人是指在中华人民共和国境内转移土地、房屋权属。承受的单位和个人

05:17

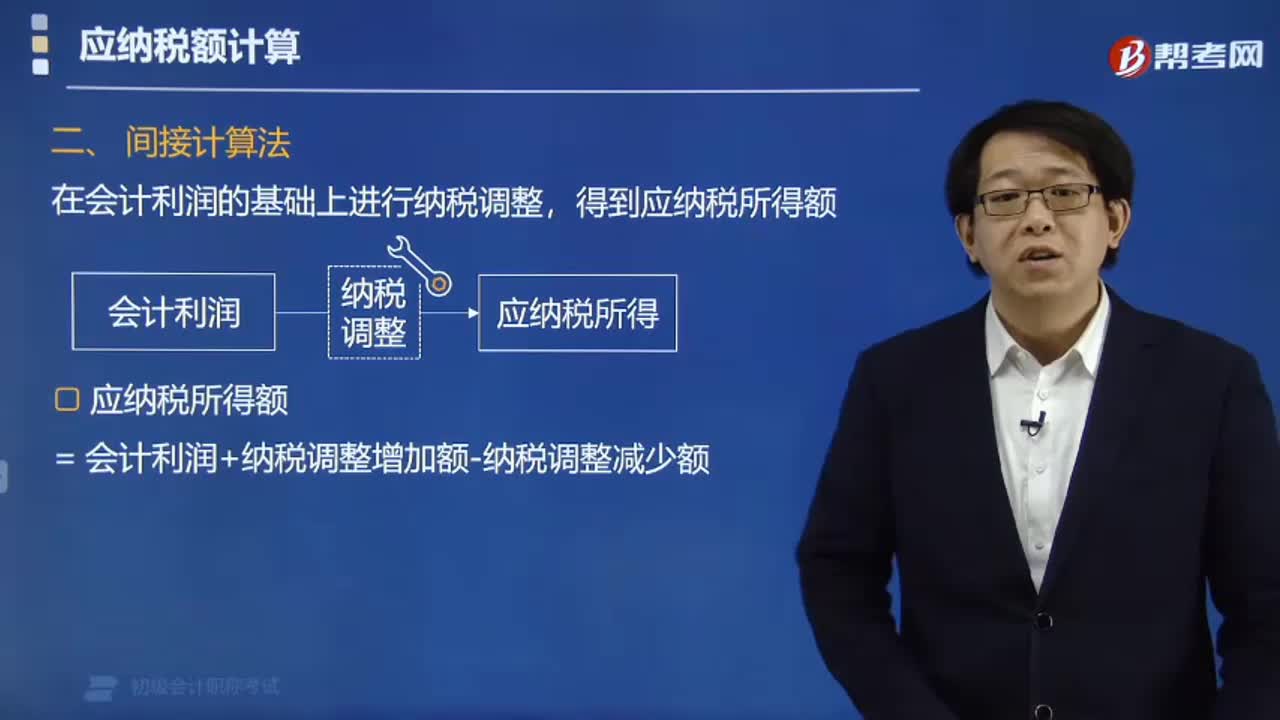

05:17间接法的应纳税所得额怎样计算?:间接法的应纳税所得额怎样计算?在会计利润总额的基础上加或减按照税法规定调整的项目金额后,即为应纳税所得额。= 会计利润+纳税调整增加额-纳税调整减少额,(1)纳税调整增加额。但税法规定根本不能扣除的项目(如税收滞纳金),②在计算会计利润时已经扣除。但超过税法规定的扣除标准(如业务招待费),递延所得税负债年初数为2万元递延所得税资产年初数为5万元A公司2017年度应纳税所得额为( )万元

00:30

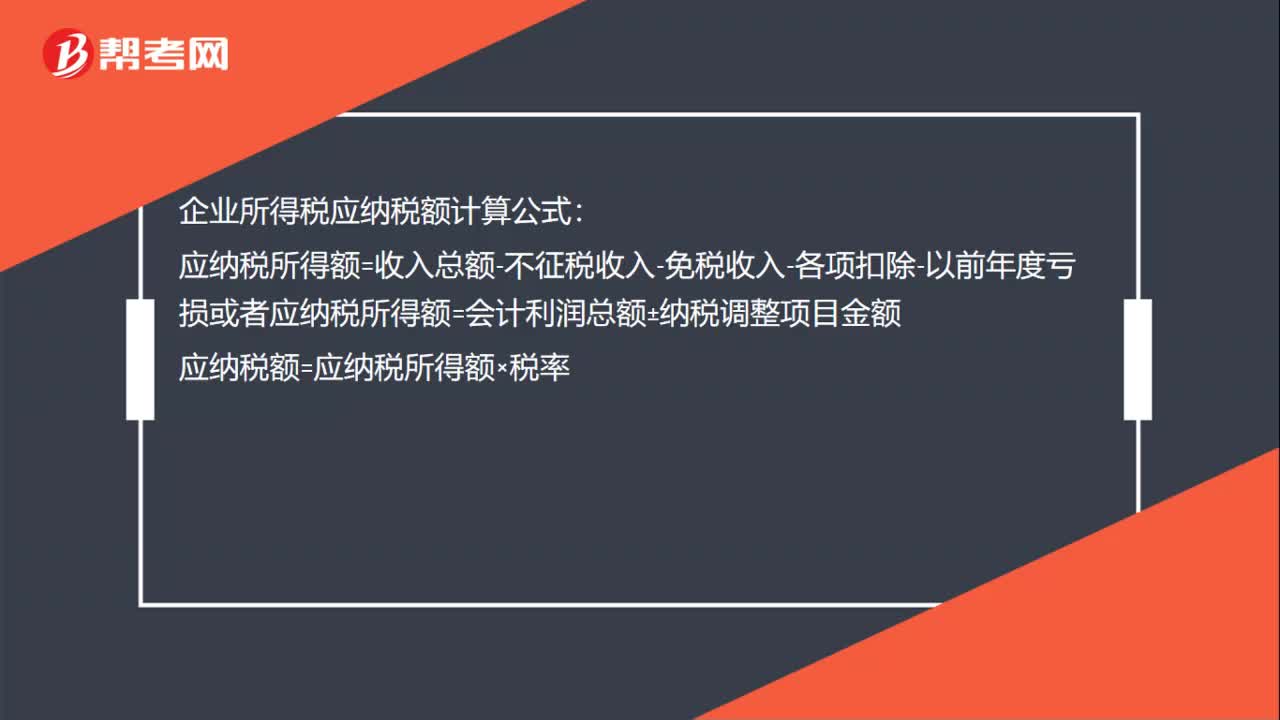

00:30企业所得税应纳税额计算公式是什么?:企业所得税应纳税额计算公式:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损或者应纳税所得额=会计利润总额±纳税调整项目金额应纳税额=应纳税所得额×税率

00:30

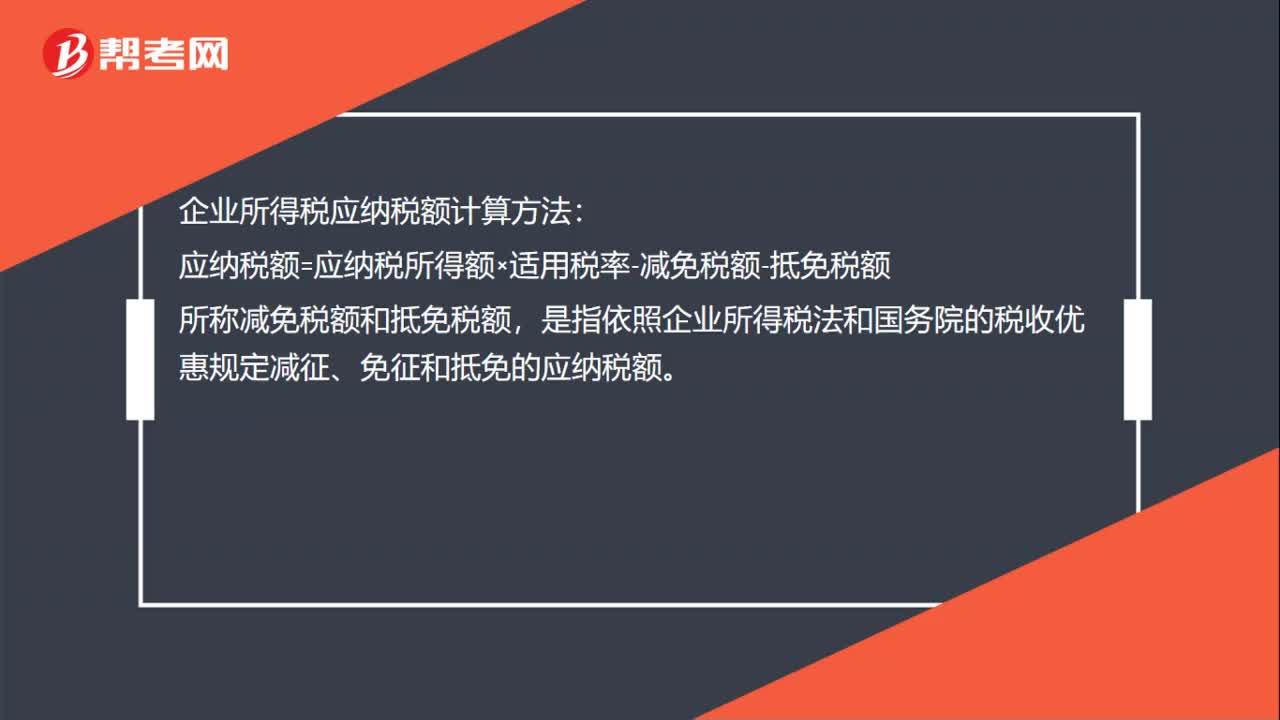

00:30企业所得税应纳税额计算方法是什么?:企业所得税应纳税额计算方法:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额,所称减免税额和抵免税额。是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额

00:57

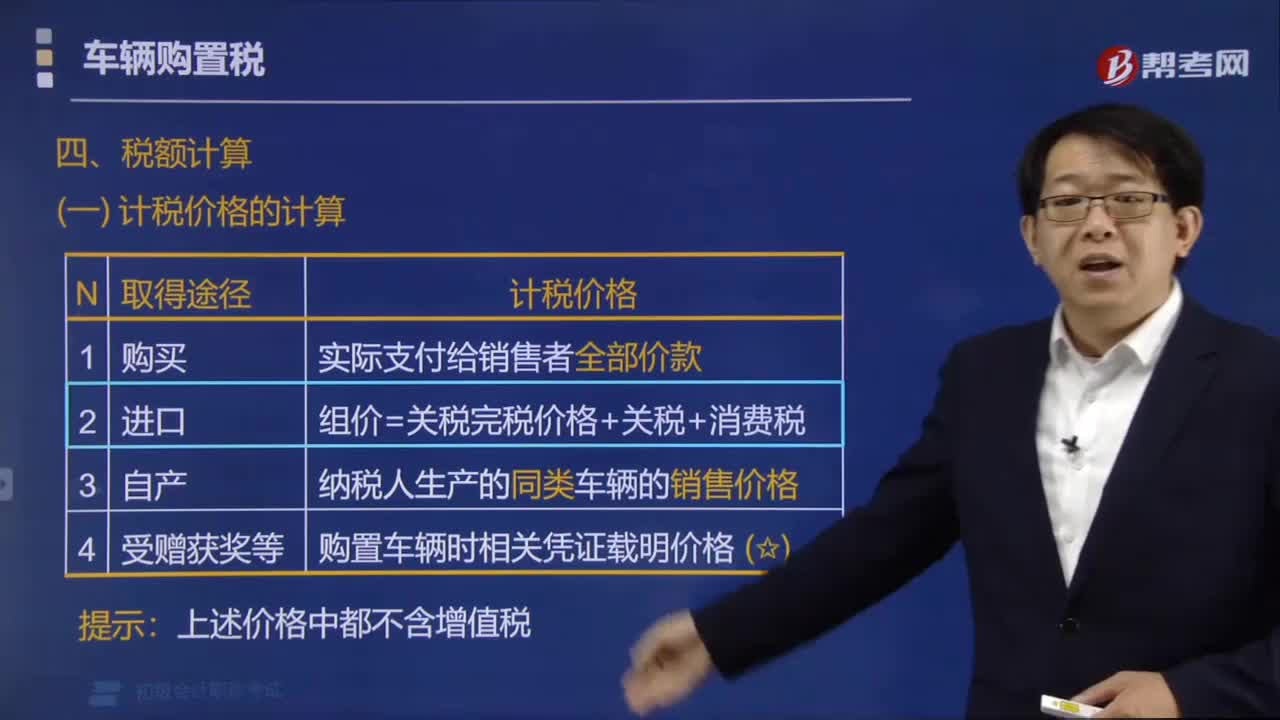

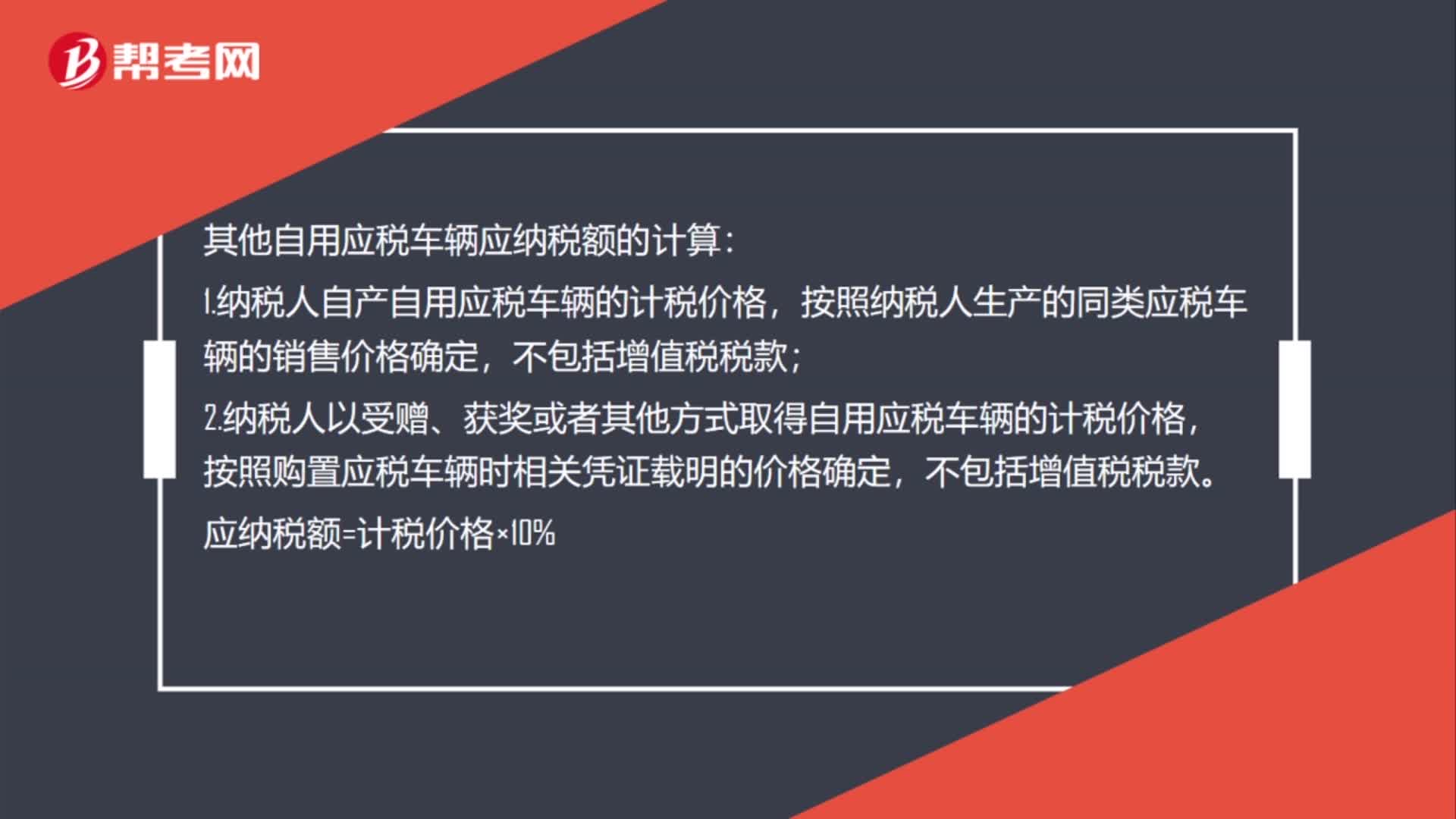

00:57其他自用应税车辆应纳税额的如何计算?:其他自用应税车辆应纳税额的计算:1.纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,2.纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。应纳税额=计税价格×10%

00:49

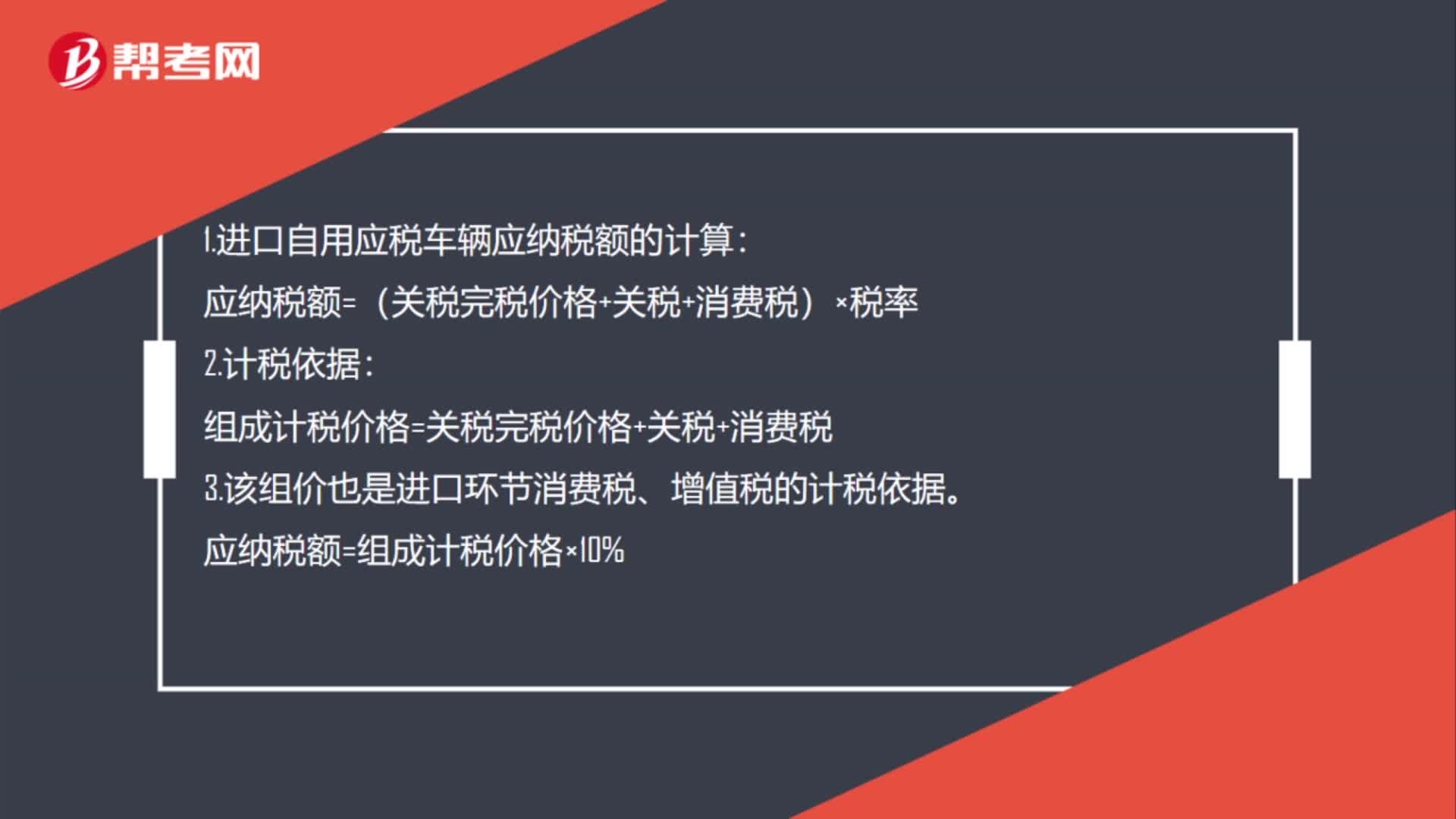

00:49进口自用应税车辆应纳税额的如何计算?:1.进口自用应税车辆应纳税额的计算:应纳税额=(关税完税价格+关税+消费税)×税率:2.计税依据。组成计税价格=关税完税价格+关税+消费税3.该组价也是进口环节消费税、增值税的计税依据应纳税额=组成计税价格×10%

01:34

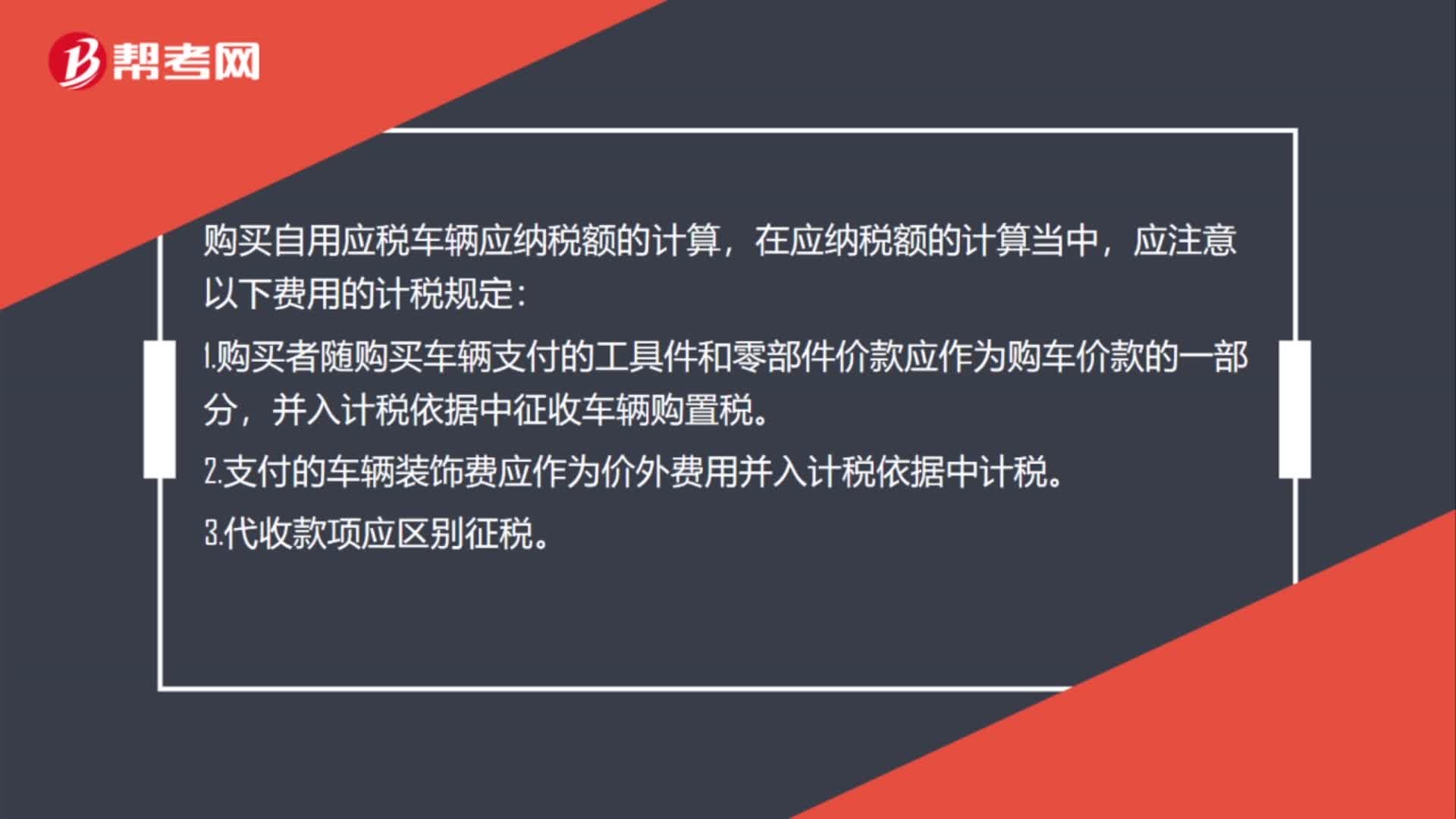

01:34购买自用应税车辆应纳税额的如何计算?:购买自用应税车辆应纳税额的计算,应注意以下费用的计税规定:1.购买者随购买车辆支付的工具件和零部件价款应作为购车价款的一部分,并入计税依据中征收车辆购置税。2.支付的车辆装饰费应作为价外费用并入计税依据中计税。3.代收款项应区别征税。(1)凡使用代收单位(受托方)票据收取的款项,应视作代收单位价外收费,应并入计税依据中一并征税;(2)凡使用委托方票据收取。

00:26

00:26小规模纳税人应纳税额的计算方法是什么?:小规模纳税人应纳税额的计算方法是什么?小规模纳税人发生应税销售行为采用简易计税方法计税,应按照销售额和征收率计算应纳增值税税额,不得抵扣进项税额。计算公式为:应纳税额=销售额×征收率

00:34

00:34应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?1.应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额。2.应纳税额是纳税人按应纳税所得额的一定比例向国家缴纳的税额。应纳税额=应纳税所得额*所得税率。

01:01

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日