下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:21

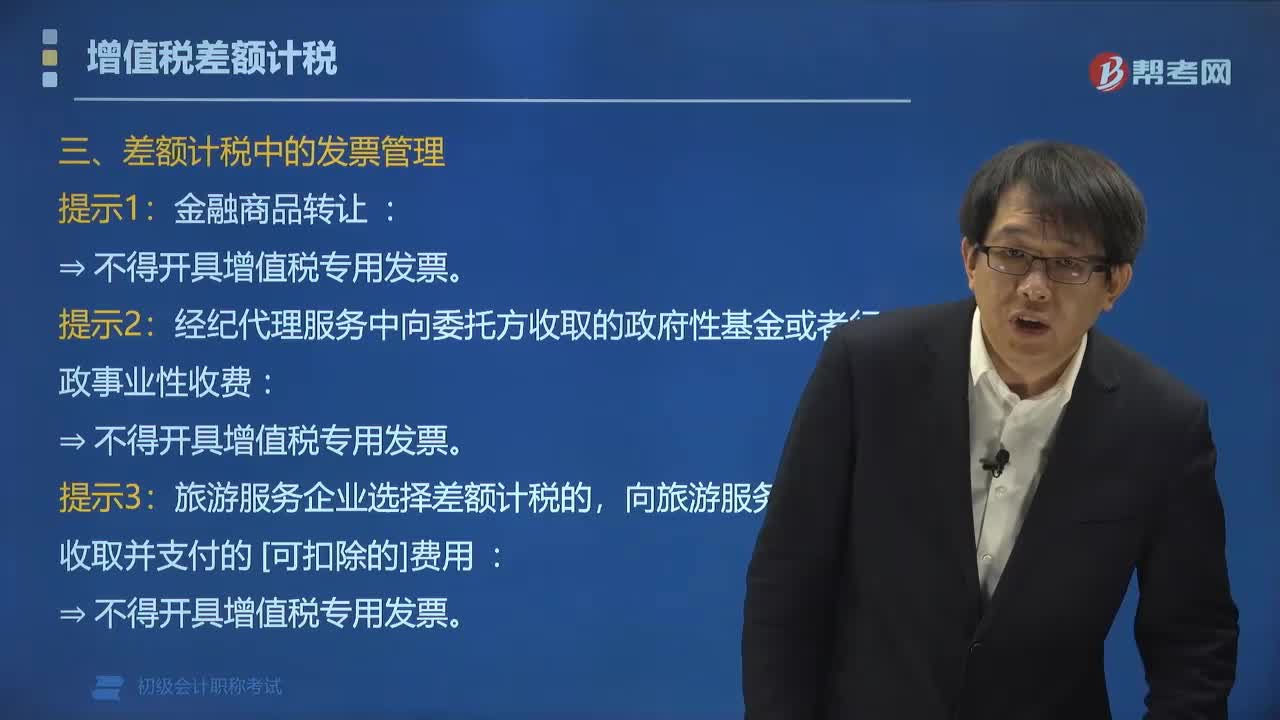

02:21增值税差额计税中应该如何开具增值税发票?:增值税差额计税中应该如何开具增值税发票?以取得的全部价款和价外费用全额开具增值税发票。通过增值税发票管理新系统中正常开票功能。通过增值税发票管理新系统中正常开票功能。一般纳税人按照卖出价依6%(小规模纳税人依3%)的税率全额开具增值税普通发票:经纪代理服务中向委托方收取的政府性基金或者行政事业性收费。

00:27

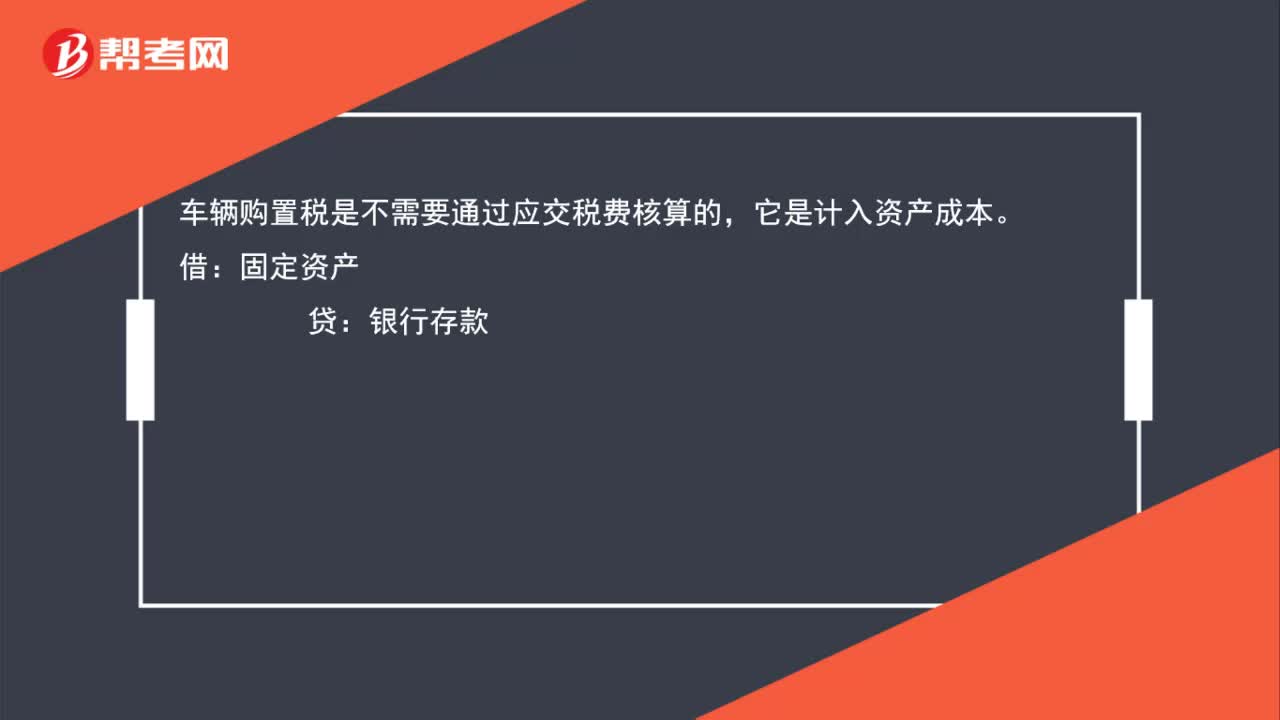

00:27车辆购置税需通过应交税费核算吗,分录怎么写?:车辆购置税需通过应交税费核算吗,分录怎么写?车辆购置税是不需要通过应交税费核算的,它是计入资产成本。借:固定资产:贷银行存款

01:01

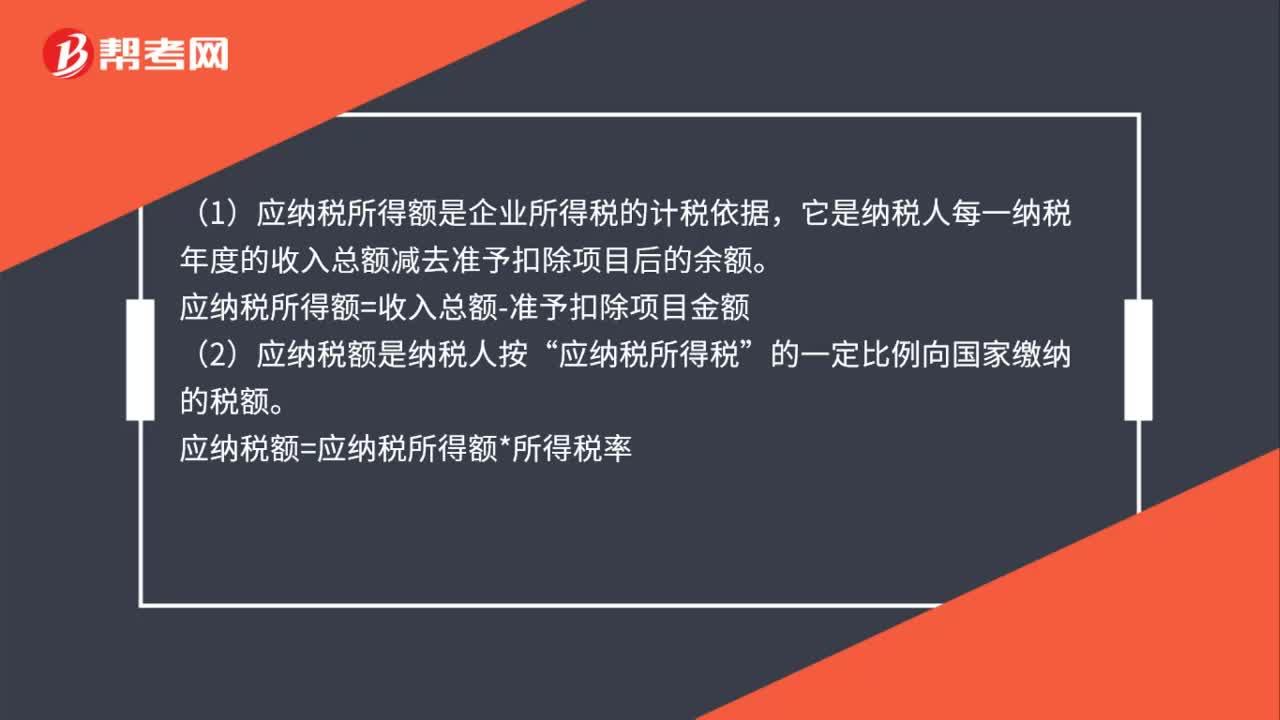

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

00:37

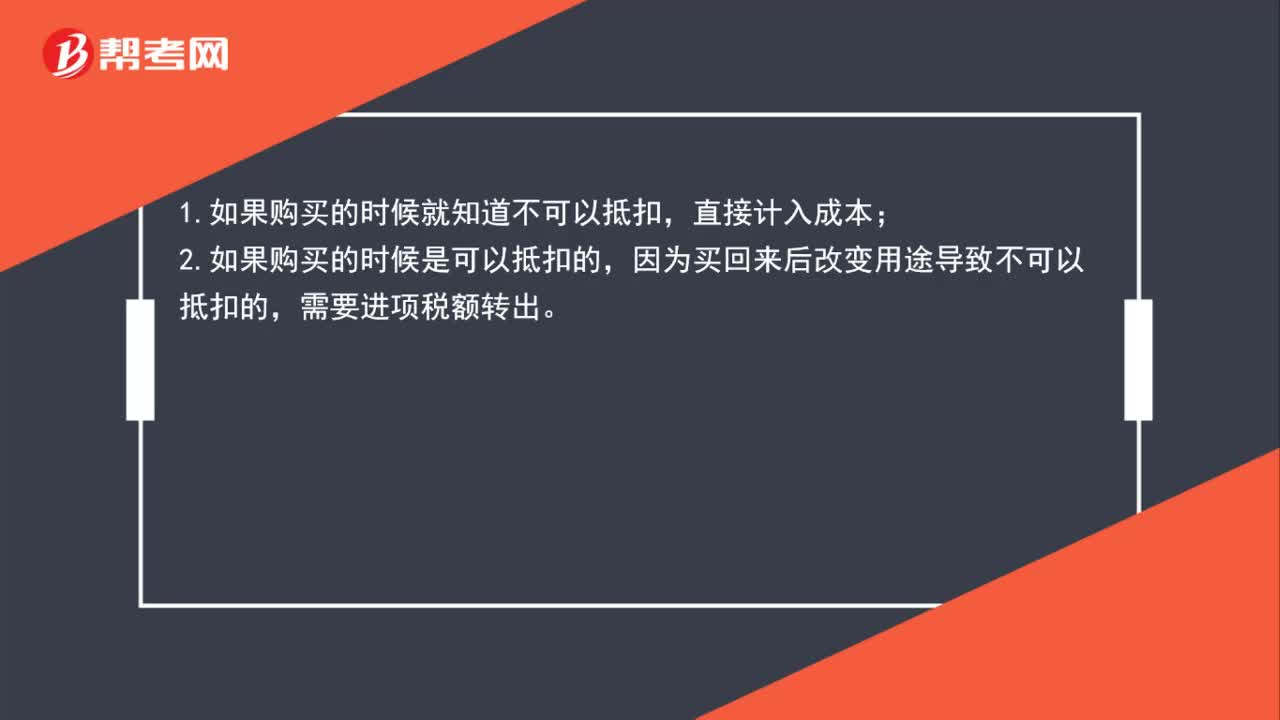

00:37进项税额不可抵扣时,何时计入成本,何时计入应交增值税(进项税额转出)?:进项税额不可抵扣时,何时计入成本,何时计入应交增值税(进项税额转出)?1.如果购买时就知道不可以抵扣,那么直接计入成本。2.如果购买时是可以抵扣的,但购买后改变用途导致不可以抵扣的,需要进项税额转出。不能抵扣的进项税应该在认证后做进项税额转出。

00:55

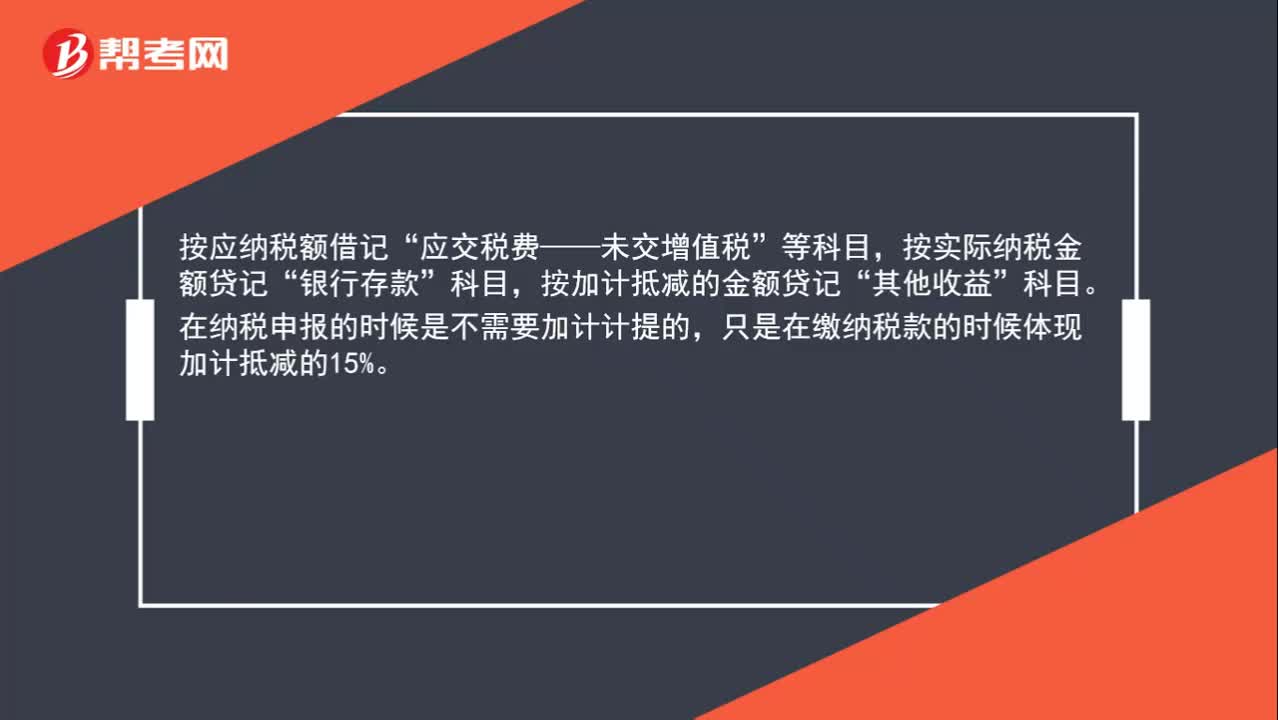

00:55加计抵减应纳税额怎么做账?:加计抵减应纳税额怎么做账?按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。在纳税申报的时候是不需要加计计提的,只是在缴纳税款的时候体现加计抵减的15%。

00:52

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

01:28

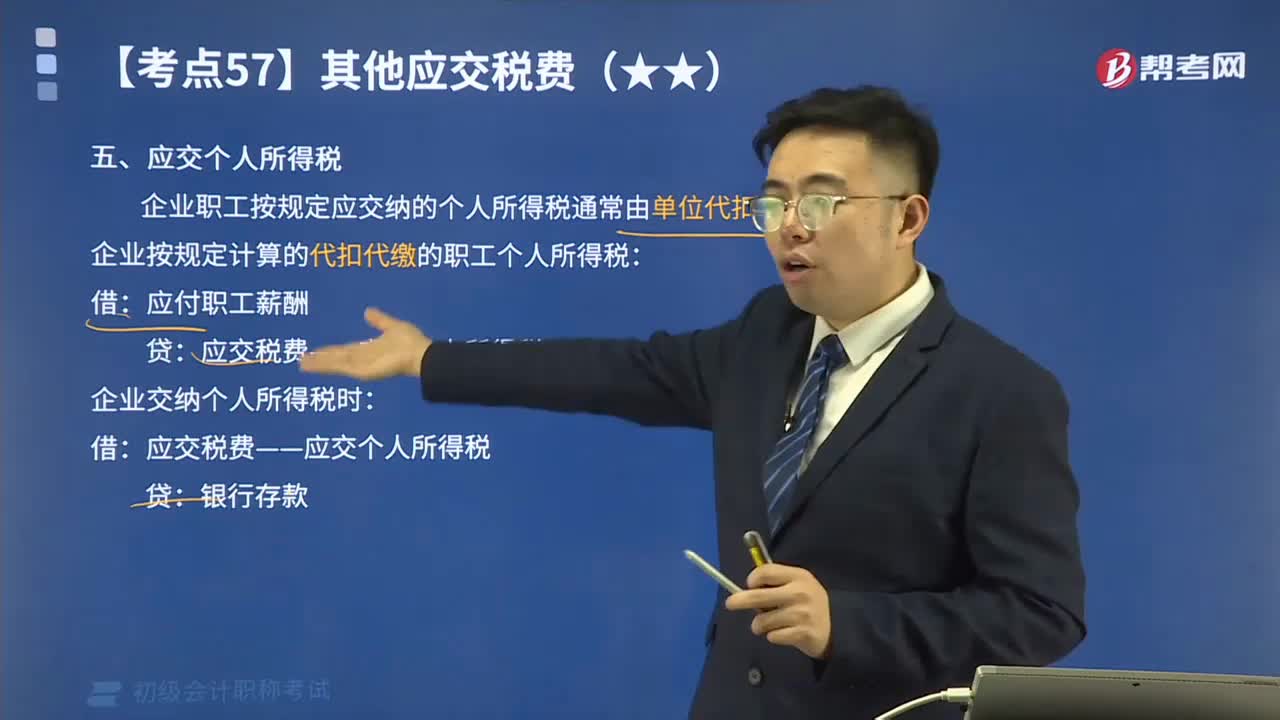

01:28其他应交税费中应交个人所得税如何进行会计核算?:其他应交税费中应交个人所得税如何进行会计核算?应交个人所得税是指在中国境内有住所,企业职工按规定应交纳的个人所得税通常由单位代扣代缴。企业按规定计算的代扣代缴的职工个人所得税:应付职工薪酬:应交税费——应交个人所得税:企业交纳个人所得税时:【例题】某企业结算本月应付职工工资总额300 000元:按税法规定应代扣代缴的职工个人所得税共计3 000元:该企业应编制如下会计分录:

01:10

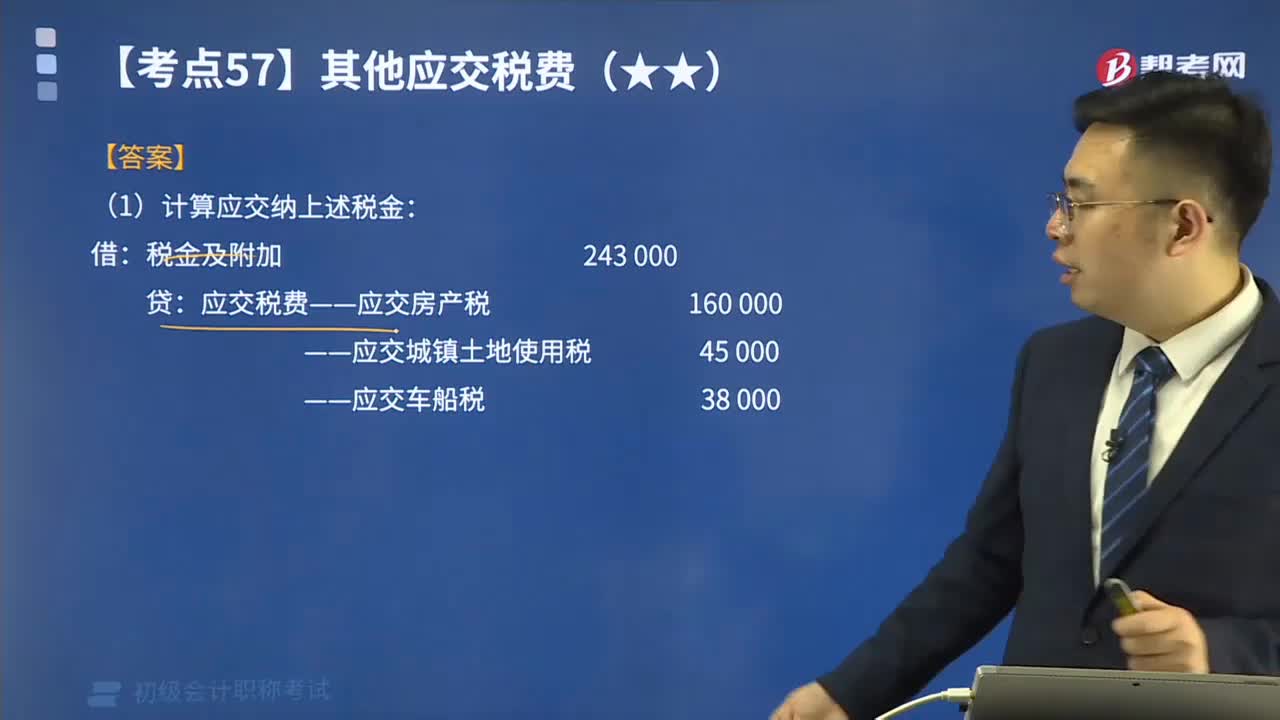

01:10如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?:如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?【提示1】房产税依照房产原值一次扣除10%-30%后的余额计算交纳。应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%。应纳税额=房产租金收入×4%。——应交城镇土地使用税。——应交车船税。【例题】某企业按税法规定本期应交纳房产税160 000元、车船税38 000元、城镇土地使用税45 000元:(1)计算应交纳上述税金。

03:29

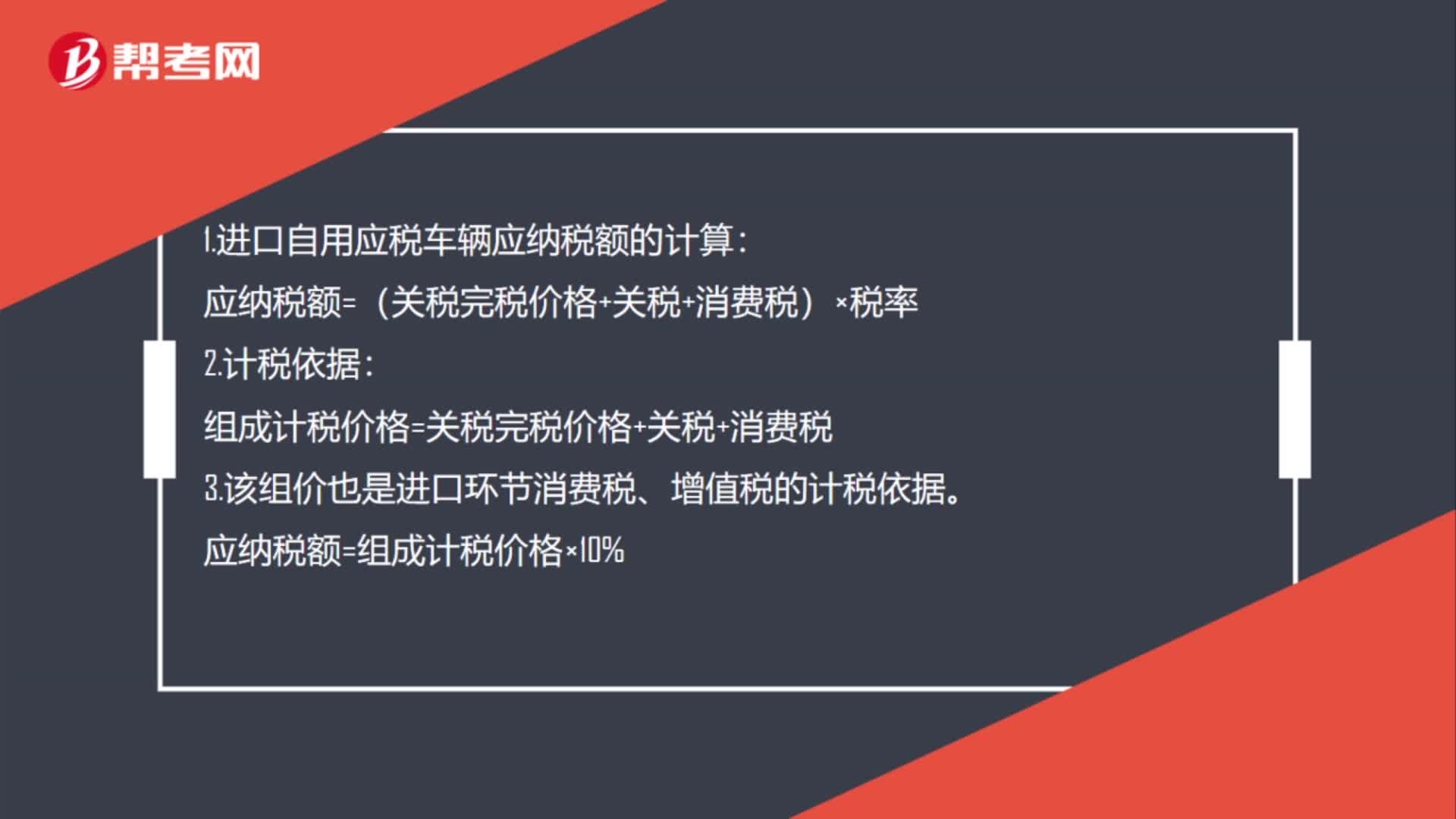

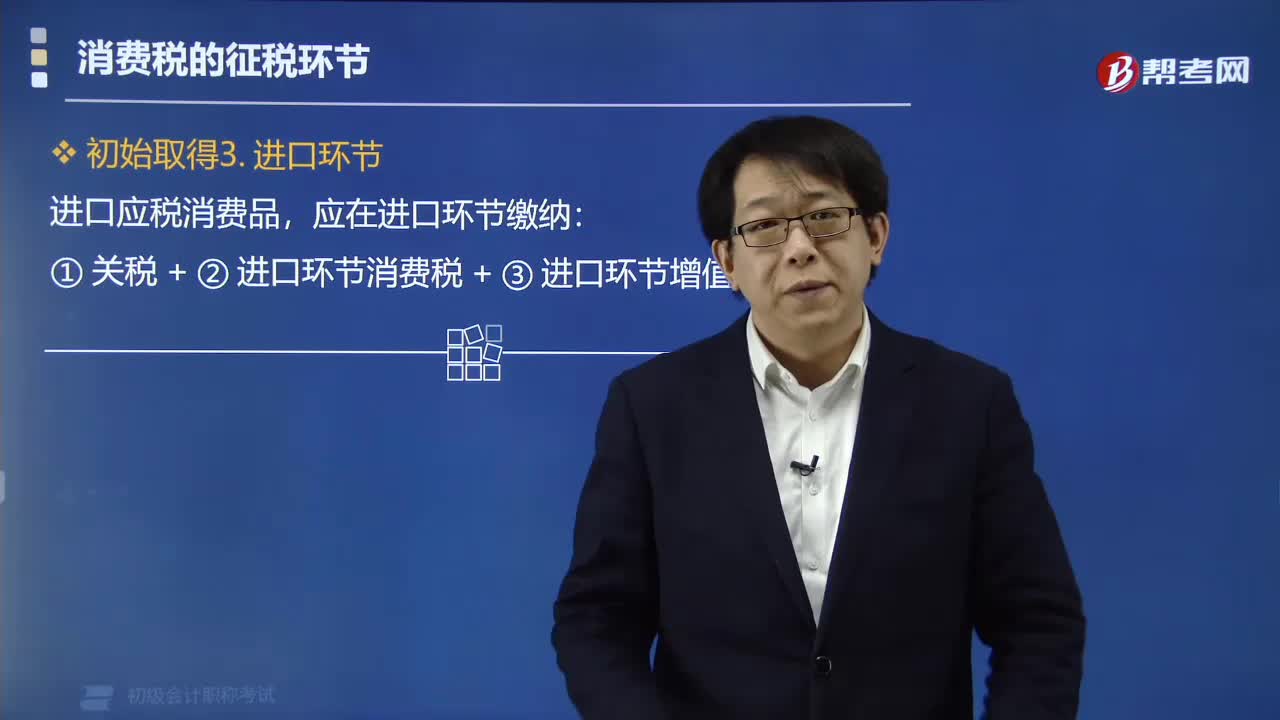

03:29快速掌握应交消费税中进口应税消费品应如何计算税额?:快速掌握应交消费税中进口应税消费品应如何计算税额?实行从价定率办法计算纳税的组成计税价格计算公式答:组成计税价格=(关税完内税价格+关税)÷(1-消费税比例容税率)实行复合计税办法计算纳税的组成计税价格计算公式:组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷ (1-消费税比例税率)上面的“是指海关核定的关税计税价格。企业进口应税物资在进口环节应交的消费税。

02:44

02:44销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

02:09

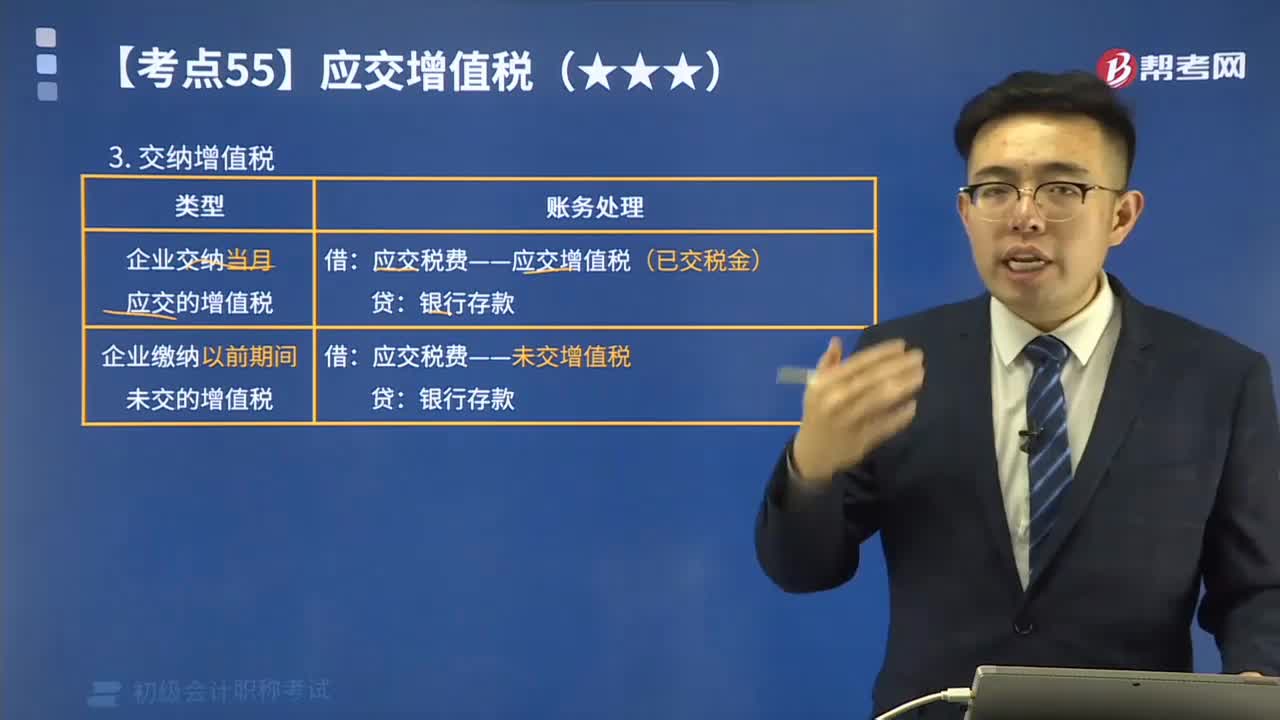

02:09如何计算应交纳的增值税?:如何计算应交纳的增值税?增值税的纳税人按照纳税人的经营规模及会计核算的健全程度,小规模纳税企业应纳增值税额=销售额×规定的征收率;一般纳税企业应纳增值税额=当期销项税额-当期准予扣除的进项税额。增值税应缴纳的类型(看下图):甲公司当月发生增值税销项税额合计为525 200元,增值税进项税额转出合计为29 900元,增值税进项税额合计为195 050元。甲公司当月应交增值税计算结果如下:

08:33

08:33如何计算进项税额转出?:企业已单独确认进项税额的购进货物、加工修理修配劳务或者服务、无形资产或者不动产但其事后改变用途(如用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等),原已计入进项税额、待抵扣进项税额或待认证进项税额,按照现行增值税制度规定不得从销项税额中抵扣。应交税费——应交增值税(进项税额转出):应交税费——应交增值税(进项税额转出),甲公司将毁损库存材料作为待处理财产损溢入账:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日