下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

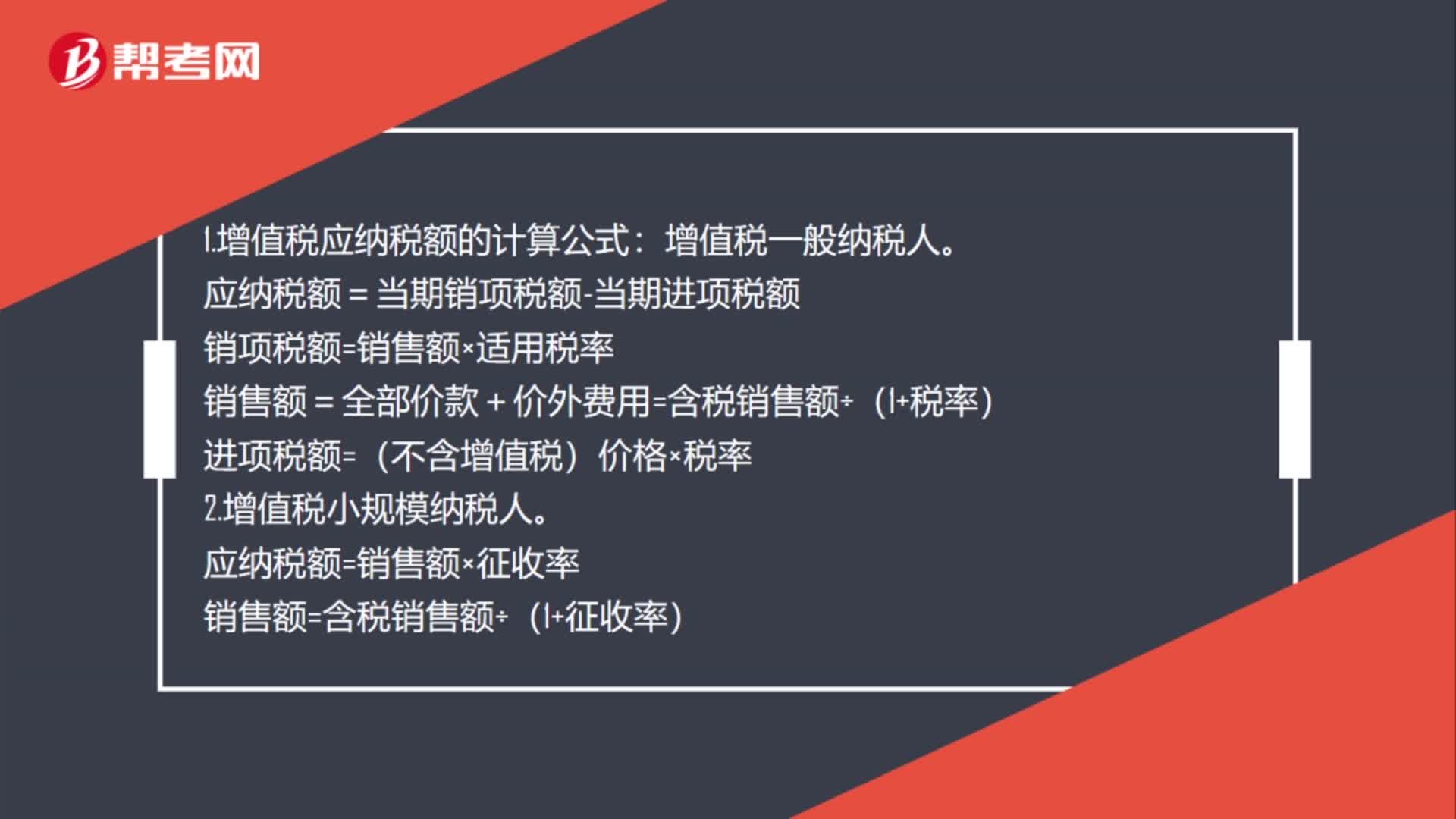

00:26小规模纳税人应纳税额的计算方法是什么?:小规模纳税人应纳税额的计算方法是什么?小规模纳税人发生应税销售行为采用简易计税方法计税,应按照销售额和征收率计算应纳增值税税额,不得抵扣进项税额。计算公式为:应纳税额=销售额×征收率

00:24

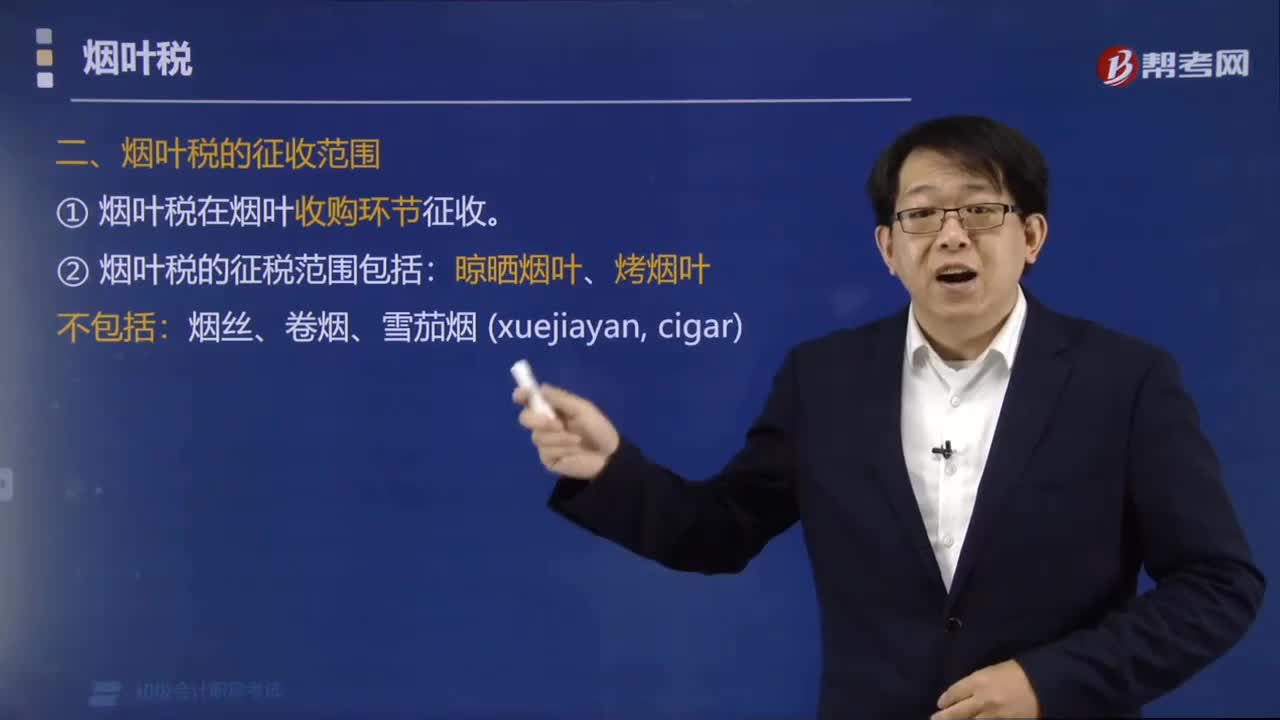

00:24烟叶税征税范围是什么?:烟叶税征税范围是什么?烟叶税的征税范围包括晾晒烟叶、烤烟叶。晾晒烟叶包括列入名晾晒烟名录的晾晒烟叶和未列入名晾晒烟名录的其他晾晒烟叶。

00:26

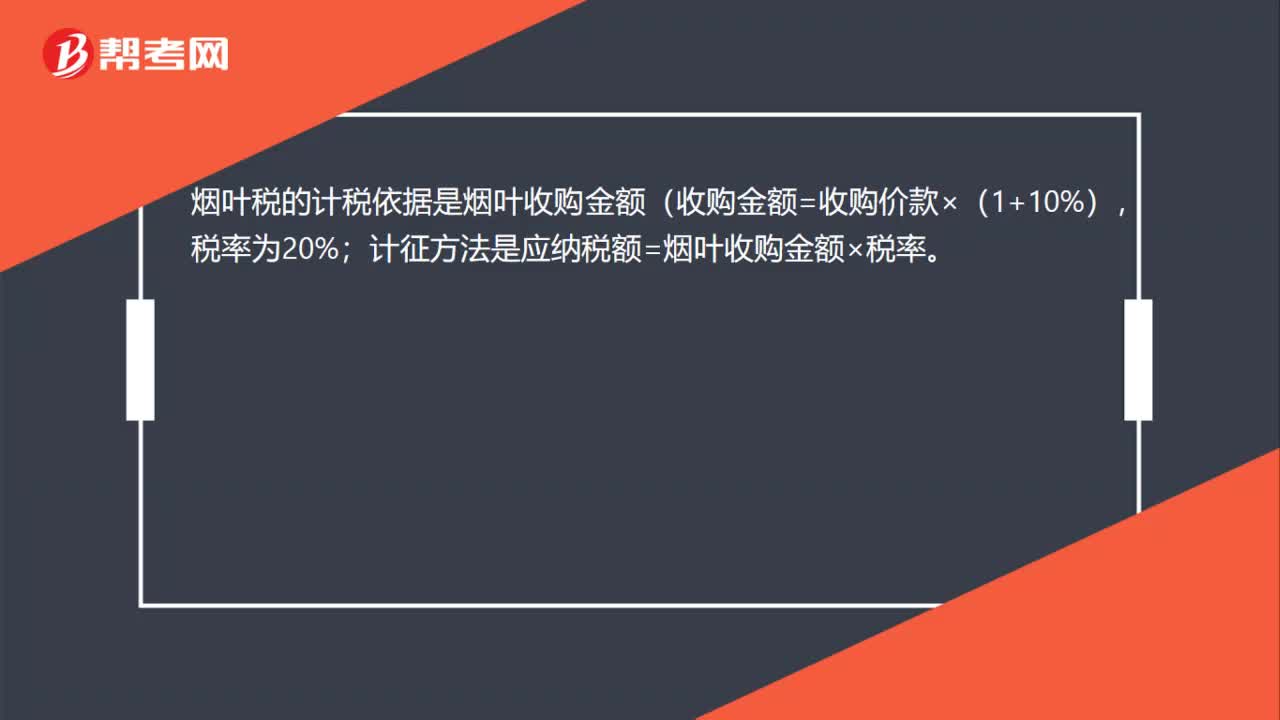

00:26烟叶税税率是多少?:烟叶税税率是多少?烟叶税的计税依据是烟叶收购金额(收购金额=收购价款×(1+10%),税率为20%;计征方法是应纳税额=烟叶收购金额×税率。

00:44

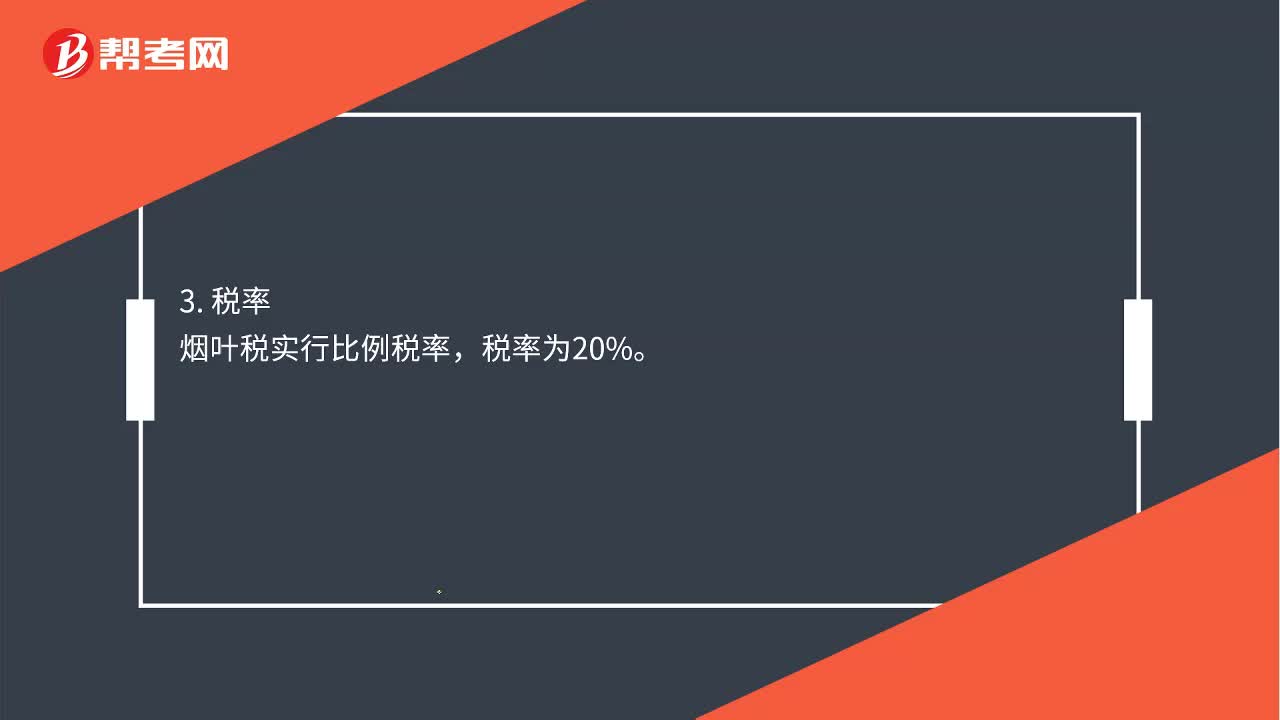

00:44烟叶税属于什么税种?:烟叶税属于什么税种?烟叶税属于行为税。在中华人民共和国境内收购烟叶的单位为烟叶税的纳税人。纳税人应当依照本条例规定缴纳烟叶税。条例所称烟叶,是指晾晒烟叶、烤烟叶。烟叶税的应纳税额按照纳税人收购烟叶的收购金额和规定的税率计算。烟叶税实行比例税率,税率为20%。

00:47

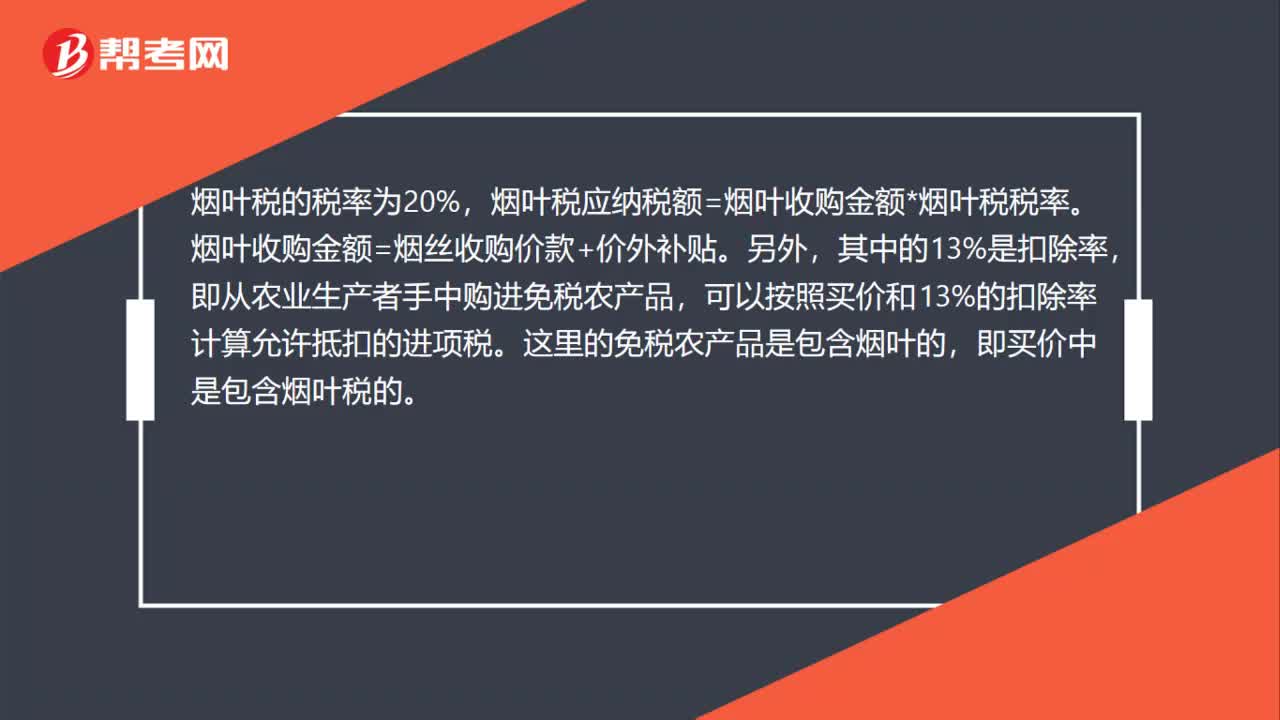

00:47烟叶税可抵扣税率是多少?:烟叶税可抵扣税率是多少?烟叶税的税率为20%,烟叶税应纳税额=烟叶收购金额*烟叶税税率。烟叶收购金额=烟丝收购价款+价外补贴。另外,其中的13%是扣除率,即从农业生产者手中购进免税农产品,可以按照买价和13%的扣除率计算允许抵扣的进项税。这里的免税农产品是包含烟叶的,即买价中是包含烟叶税的。

00:37

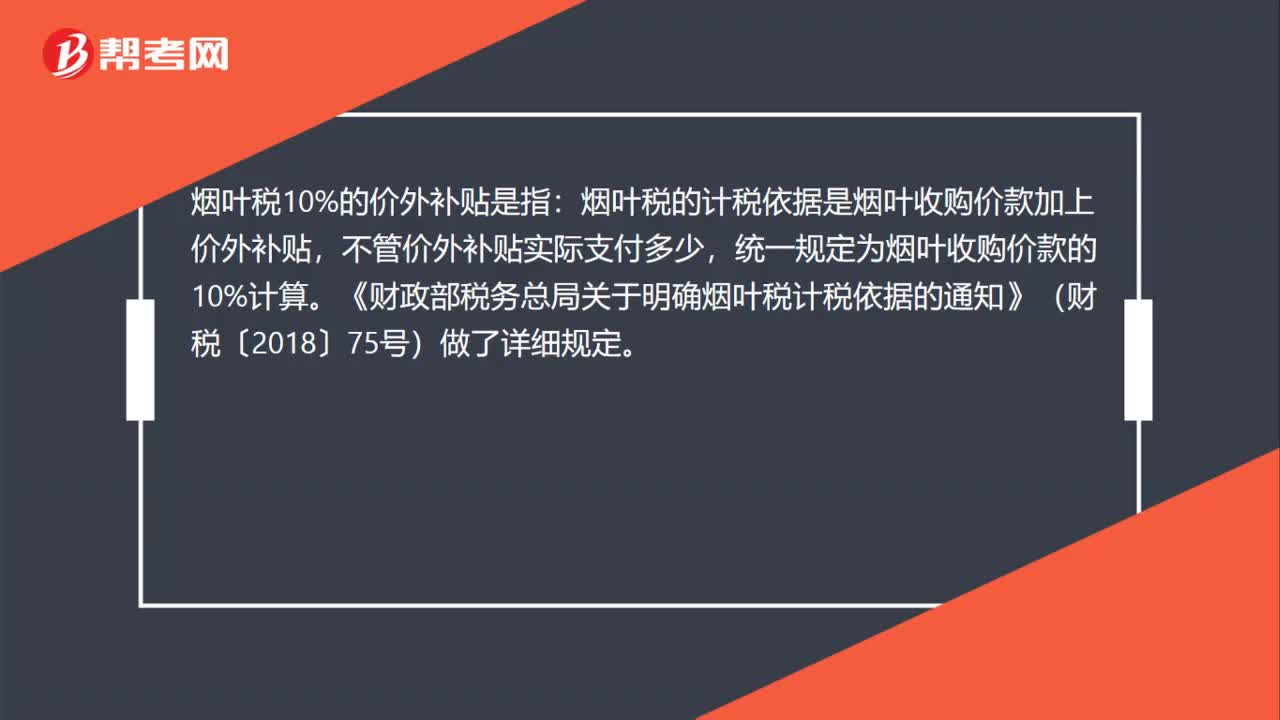

00:37烟叶税价外补贴是什么?:烟叶税价外补贴是什么?烟叶税10%的价外补贴是指:烟叶税的计税依据是烟叶收购价款加上价外补贴,不管价外补贴实际支付多少,统一规定为烟叶收购价款的10%计算。《财政部税务总局关于明确烟叶税计税依据的通知》(财税〔2018〕75号)做了详细规定。

00:25

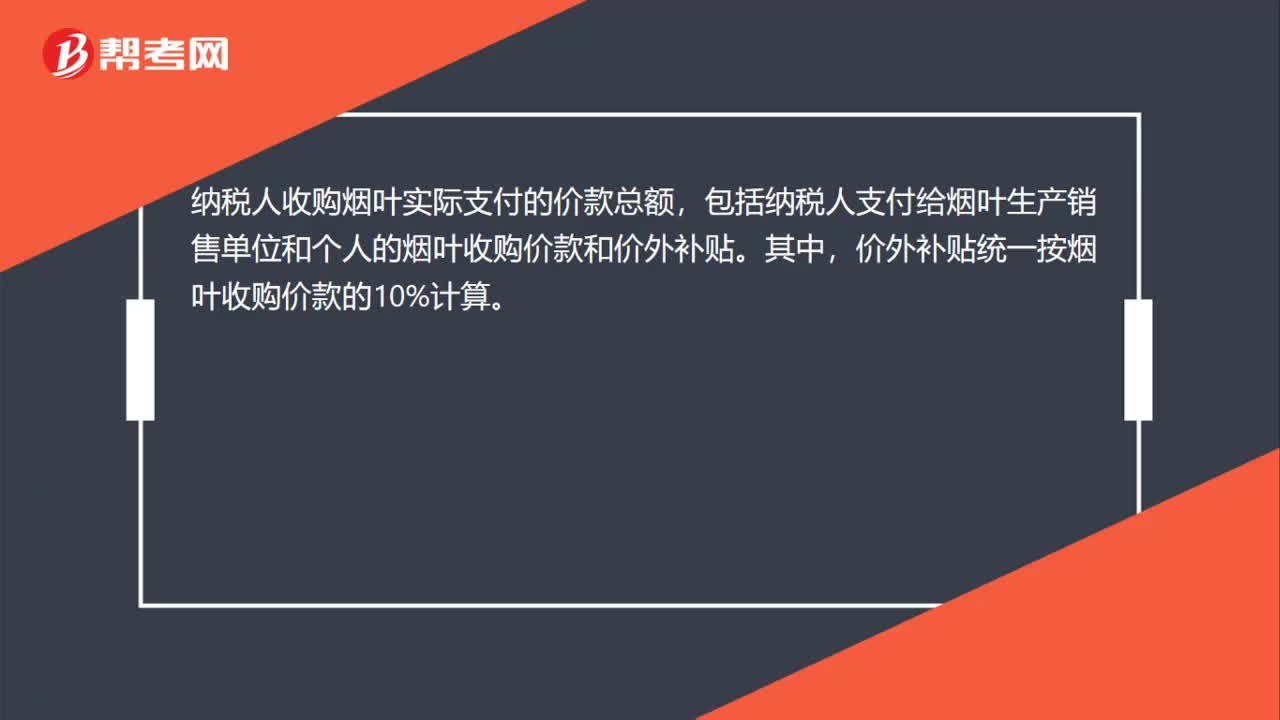

00:25烟叶税计税依据是什么?:烟叶税计税依据是什么?纳税人收购烟叶实际支付的价款总额,包括纳税人支付给烟叶生产销售单位和个人的烟叶收购价款和价外补贴。其中,价外补贴统一按烟叶收购价款的10%计算。

00:49

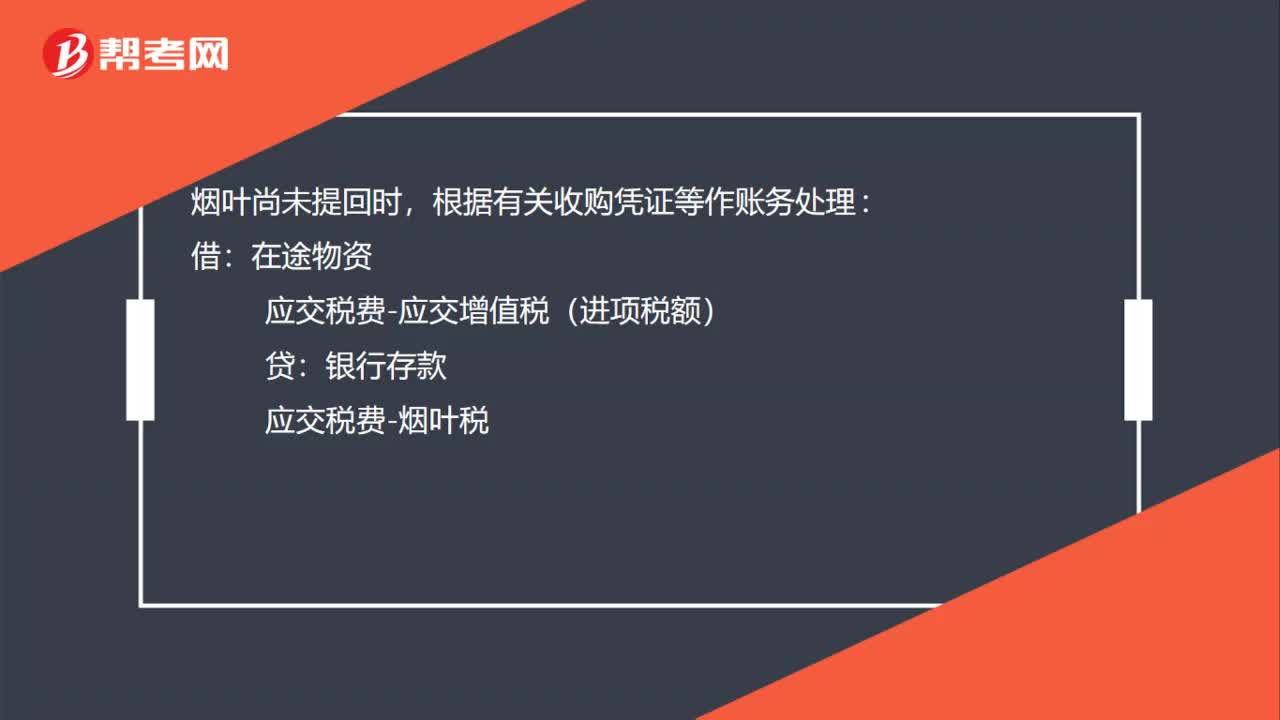

00:49烟叶税会计分录是什么?:烟叶税会计分录是什么?烟叶尚未提回时,根据有关收购凭证等作账务处理:在途物资:应交税费-应交增值税(进项税额),应交税费-烟叶税:烟叶提回入库时:根据收货单等凭证作账务处理:库存商品在途物资缴纳烟叶税时借应交税费——烟叶税贷银行存款

01:13

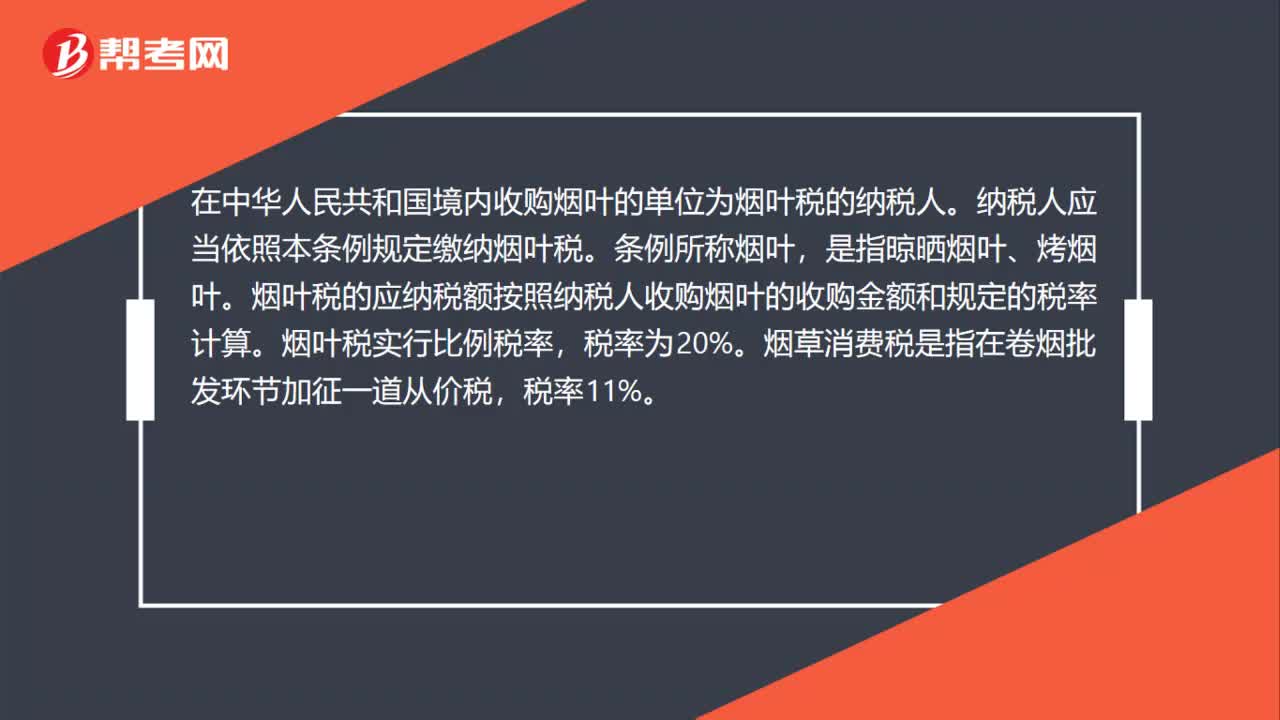

01:13烟叶税和烟草税是什么?:在中华人民共和国境内收购烟叶的单位为烟叶税的纳税人。纳税人应当依照本条例规定缴纳烟叶税。条例所称烟叶,是指晾晒烟叶、烤烟叶。烟叶税的应纳税额按照纳税人收购烟叶的收购金额和规定的税率计算。烟叶税实行比例税率,税率为20%。烟草消费税是指在卷烟批发环节加征一道从价税,税率11%。即在中华人民共和国境内从事卷烟批发业务的单位和个人,凡是批发销售的所有牌号规格卷烟的。

00:27

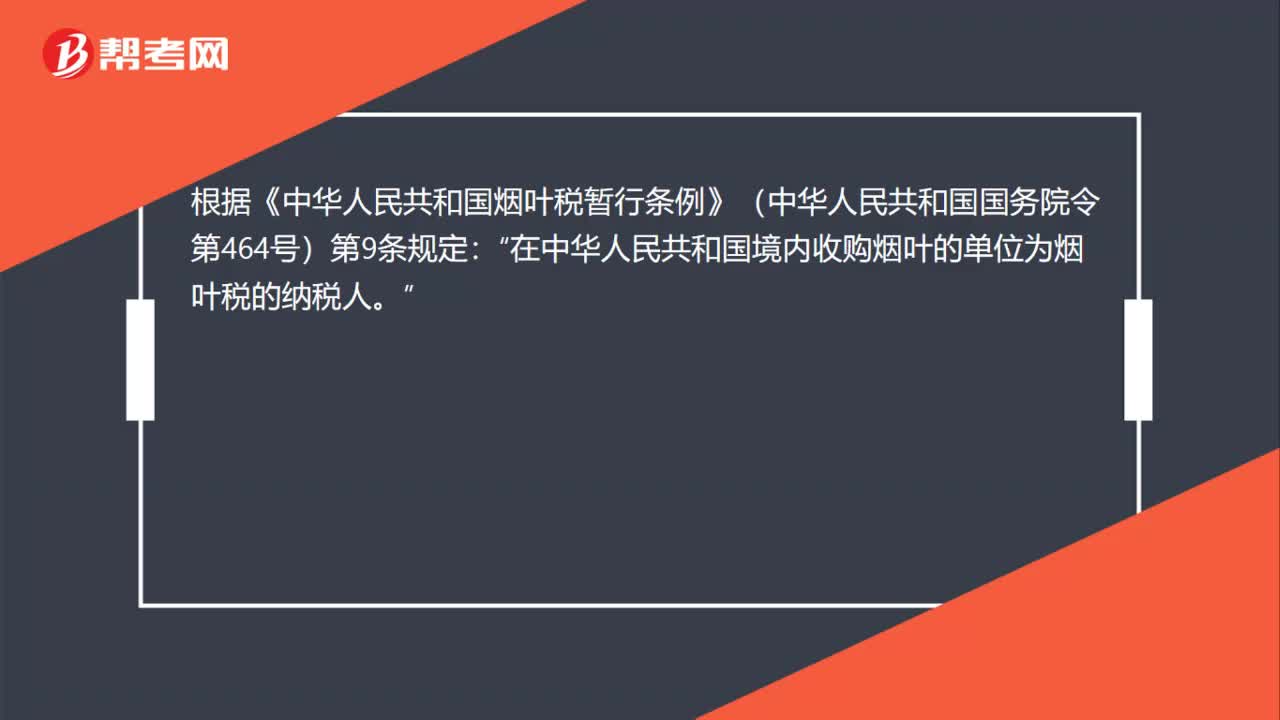

00:27烟叶税的纳税人是什么?:烟叶税的纳税人是什么?根据《中华人民共和国烟叶税暂行条例》(中华人民共和国国务院令第464号)第9条规定:在中华人民共和国境内收购烟叶的单位为烟叶税的纳税人“

00:34

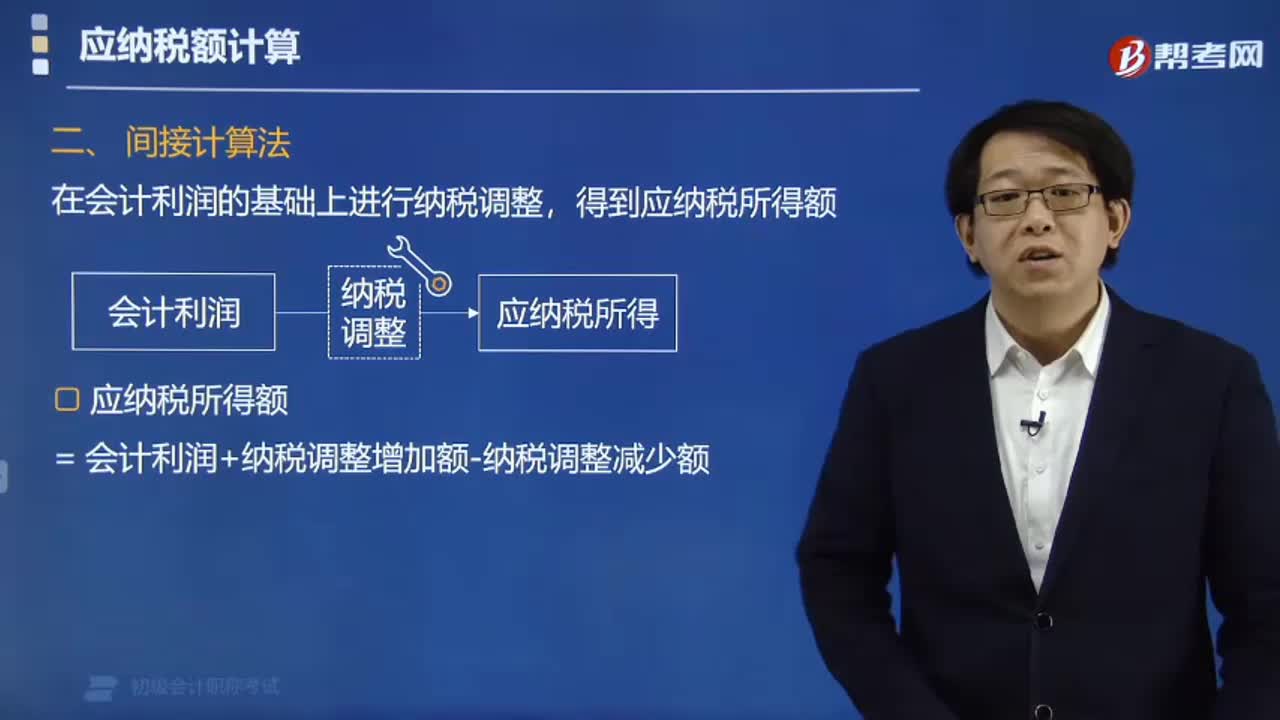

00:34应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?1.应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额。2.应纳税额是纳税人按应纳税所得额的一定比例向国家缴纳的税额。应纳税额=应纳税所得额*所得税率。

01:04

01:04烟叶税是什么?:烟叶税是以纳税人收购烟叶的收购金额为计税依据征收的一种税。烟叶税的纳税人为在我国境内收购烟叶的单位。2. 征税范围,烟叶税的征税范围包括晾晒烟叶、烤烟叶。烟叶税实行比例税率。税率为20%。4. 计税依据烟叶税的计税依据是纳税人收购烟叶的收购金额具体包括纳税人支付给烟叶销售者的烟叶收购价款和价外补贴价外补贴统一暂按烟叶收购价款的10%计入收购金额应纳税额=烟叶收购价款×1+10%×20%

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日