- 单选题安徽新华联新型材料公司是新华联集团旗下的石英石材料生产企业。2018年4月17日,该企业被美国列入反倾销企业名单,并对其产品征收高额的反倾销税,这对该企业在美国的销售产生了致命的打击。上述内容体现了政治风险中的()。

- A 、限制投资领域

- B 、设置贸易壁垒

- C 、进口配额和关税

- D 、没收资产

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

设置贸易壁垒体现在一些发达国家近年来对于新兴经济体企业与本国的贸易设置了多种壁垒,如制定限制本国高新技术产品出口等知识产权保护政策,开展对进口产品反倾销、反补贴、反垄断等的调查与诉讼等。因此,选项B正确。

您可能感兴趣的试题

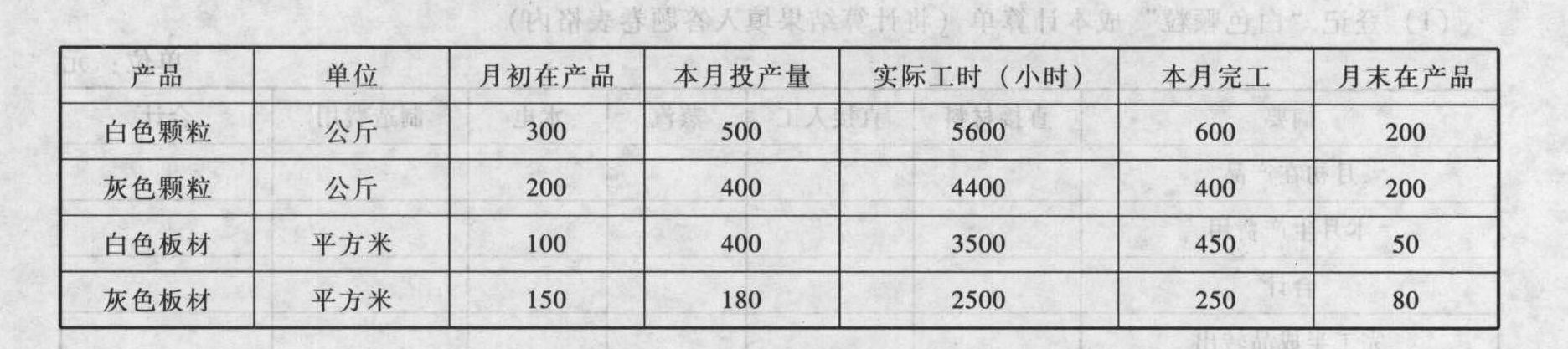

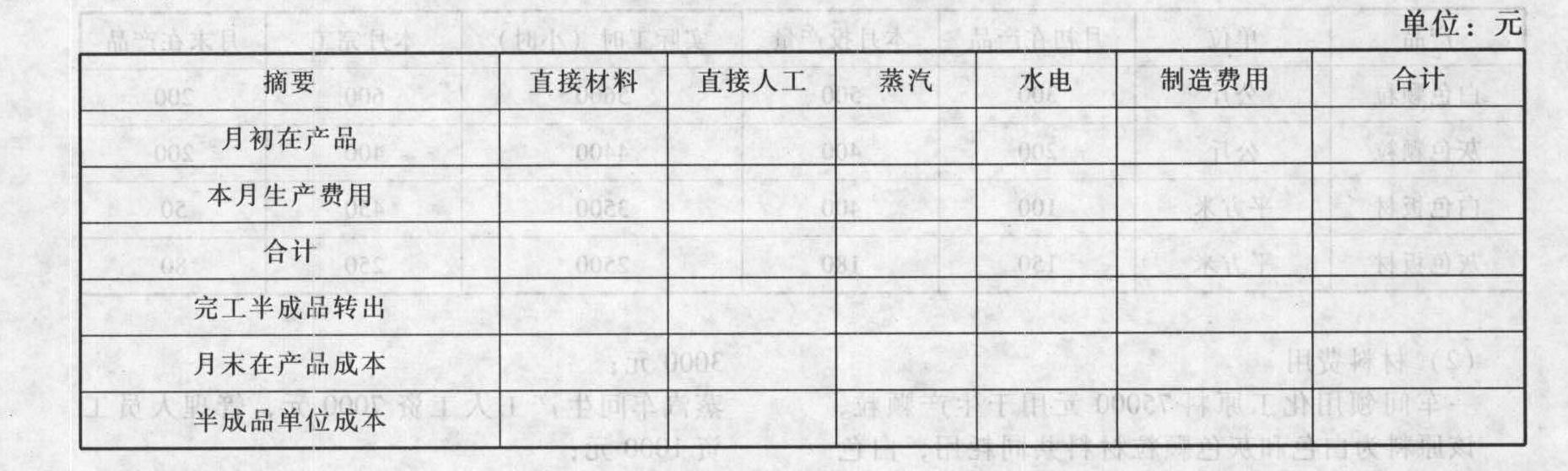

您可能感兴趣的试题- 1 【综合题(主观)】利华新型材料公司生产航空工业所用的一种特殊材料,该材料生产分为两个步骤:先将化工原料制成颗粒材料,然后将颗粒材料制成板材。颗粒材料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间,一车间生产颗粒材料,二车间生产板材。一车间生产耗用的原材料一次投入,期末在产品平均完工程度为50%,制成颗粒材料转入半成品仓库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料开始生产时一次投入,期末在产品平均完工程度为60%。该公司设有两个辅助生产车间:蒸汽车间提供生产用气和采暖用气,供电车间提供生产用电和办公用电。该公司成本采用逐步结转分步法:共同耗用的材料费用按投产量定额成本分配;工资及福利费按生产工人工时分配;辅助生产费用采用直接分配法,按直接耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本,半成品计价采用先进先出法。2012年1月份有关成本计算资料如下(除非特别指明,单位为:元):(1)产量

(2)材料费用一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/公斤,灰色颗粒材料的单耗定额为50元/公斤。两种颗粒材料还分别各自领用5000元的专用原料。车间领用间接机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产,车间领用间接机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户,辅助生产成本设置“原材料”、“工资及福利”和“其他”三个项目。“原材料”项目登记车间的全部材料费用;“工资及福利”项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在“其他”项目。蒸汽车间“其他”项目本月发生额为39680元;供电车间“其他”项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表:

(2)材料费用一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/公斤,灰色颗粒材料的单耗定额为50元/公斤。两种颗粒材料还分别各自领用5000元的专用原料。车间领用间接机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产,车间领用间接机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户,辅助生产成本设置“原材料”、“工资及福利”和“其他”三个项目。“原材料”项目登记车间的全部材料费用;“工资及福利”项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在“其他”项目。蒸汽车间“其他”项目本月发生额为39680元;供电车间“其他”项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表: (5)制造费用“制造费用”账户设有“材料”、“工资”、“采暖”、“电费”和“其他”五个项目。“其他”项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目数额如下表:

(5)制造费用“制造费用”账户设有“材料”、“工资”、“采暖”、“电费”和“其他”五个项目。“其他”项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目数额如下表: 二车间“白色板材”本月初在产品结存100平方米,各成本项目数额如下表:

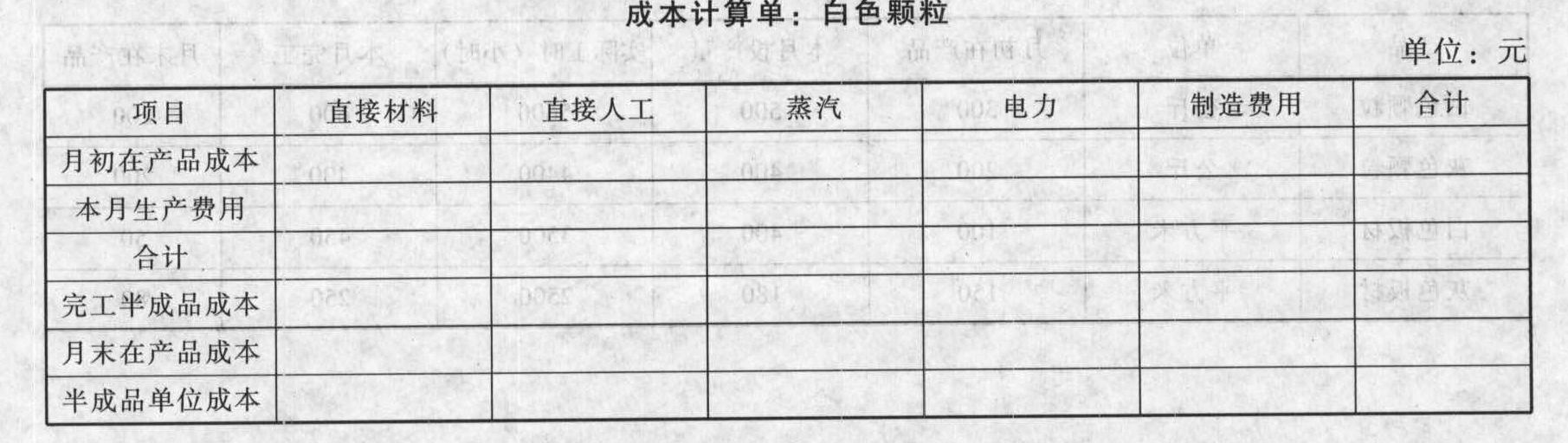

二车间“白色板材”本月初在产品结存100平方米,各成本项目数额如下表: (7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。要求:(1)登记“白色颗粒”成本计算单(将计算结果填入答题卷表格内)。

(7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。要求:(1)登记“白色颗粒”成本计算单(将计算结果填入答题卷表格内)。 (2)登记“白色板材”成本计算单(将计算结果填入答题卷表格内)。

(2)登记“白色板材”成本计算单(将计算结果填入答题卷表格内)。

- 2 【综合题(主观)】利华新型材料公司生产航空工业所用的一种特殊材料。该材料的生产分为两个步骤:先将化工原料制成颗粒料,然后将颗粒料制成板材。颗粒料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间:一车间生产颗粒料,二车间生产板材。一车间生产耗用的原材料一次投入,期末在产品平均完工程度50%,制成的颗粒料转入半成品库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料在开始生产时一次投入,期末在产品平均完工程度60%。该公司还设有两个辅助车间:蒸汽车间提供生产用汽和采暖用汽,供电车间提供生产用电和办公用电。该公司的成本计算采用逐步综合结转分步法。共同耗用的材料费用按投产量定额成本分配;职工薪酬按生产工人工时分配;辅助生产费用采用直接分配法,按实际耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本;半成品发出成本计价采用先进先出法。2012年2月份有关成本计算的资料如下:(除非特别指明,单位为元)(1)产量

(2)材料费用一车间领用化工原料75000元用于生产颗粒料,该原料为白色和灰色颗粒料所共同耗用。白色颗粒料的单耗定额为80元/公斤,灰色颗粒料的单耗定额为50元/公斤。两种颗粒料还分别领用5000元的专用原料。车间领用间接耗用的机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产。车间领用间接耗用的机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元。二车间生产工人工资36000元,管理人员工资3000元。蒸汽车间生产工人工资7000元,管理人员工资1000元。供电车间生产工人工资5000元,管理人员工资1000元。福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户。“辅助生产”账户设置“原材料”、“职工薪酬”和“其他”三个项目。“原材料”项目登记车间的全部材料费用,“职工薪酬”项目登记车间生产工人和管理人员的职工薪酬,除此以外的所有其他费用均记入“其他”项目。蒸汽车间“其他”项目本月的发生额为39680元,供电车间“其他”项目本月的发生额为50360元。各产品、部门耗用的蒸汽和电力的数量如下表:

(2)材料费用一车间领用化工原料75000元用于生产颗粒料,该原料为白色和灰色颗粒料所共同耗用。白色颗粒料的单耗定额为80元/公斤,灰色颗粒料的单耗定额为50元/公斤。两种颗粒料还分别领用5000元的专用原料。车间领用间接耗用的机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产。车间领用间接耗用的机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元。二车间生产工人工资36000元,管理人员工资3000元。蒸汽车间生产工人工资7000元,管理人员工资1000元。供电车间生产工人工资5000元,管理人员工资1000元。福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户。“辅助生产”账户设置“原材料”、“职工薪酬”和“其他”三个项目。“原材料”项目登记车间的全部材料费用,“职工薪酬”项目登记车间生产工人和管理人员的职工薪酬,除此以外的所有其他费用均记入“其他”项目。蒸汽车间“其他”项目本月的发生额为39680元,供电车间“其他”项目本月的发生额为50360元。各产品、部门耗用的蒸汽和电力的数量如下表: (5)制造费用“制造费用”账户设有“材料”、“职工薪酬”、“采暖”、“电费”和“其他”5个项目。“其他”项目本月发生额:一车间1740元,二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目的数额如下表:

(5)制造费用“制造费用”账户设有“材料”、“职工薪酬”、“采暖”、“电费”和“其他”5个项目。“其他”项目本月发生额:一车间1740元,二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目的数额如下表: 二车间“白色板材”本月初在产品结存100平方米,各成本项目的数额如下表:

二车间“白色板材”本月初在产品结存100平方米,各成本项目的数额如下表: (7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。要求:(1)登记“白色颗粒”的成本计算单(请将计算结果填入表格内)。

(7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。要求:(1)登记“白色颗粒”的成本计算单(请将计算结果填入表格内)。 (2)登记“白色板材”的成本计算单(请将计算结果填入表格内)。

(2)登记“白色板材”的成本计算单(请将计算结果填入表格内)。

- 3 【单选题】新华公司的经营业务中涉及外币,年底该公司将外币折算成本位币时,产生了1000万元的汇兑损失,这说明该公司产生的风险是( )。

- A 、交易风险

- B 、利率风险

- C 、外币折算风险

- D 、经济风险

- 4 【简答题】结合资料二,指出新“A集团”采取了哪些内部控制措施?

- 5 【综合题(主观)】根据材料一,判断新联重科采取的发展战略的类型,简述采取此战略的目的和风险。

- 6 【多选题】2×20年1月1日,长江公司与新华公司进行债务重组,重组日长江公司应收新华公司账款账面余额为4000万元,已提坏账准备400万元,其公允价值为3760万元,长江公司同意新华公司以其持有的一项以公允价值计量且其变动计入其他综合收益的金融资产(债权投资)抵偿全部债务,新华公司将该股权投资作为其他债权投资核算,账面价值为3500万元,其中成本为3000万元,公允价值变动收益500万元,未计提减值准备,公允价值为3600万元。假定不考虑其他因素。新华公司因该项债务重组以下说法正确的有( )。

- A 、新华公司应结转应付账款账面价值4000万元

- B 、新华公司应结转其他债权投资账面价值3500万元

- C 、新华公司应确认投资收益500万元

- D 、新华公司应确认投资收益1000万元

- 7 【计算分析题】甲公司是一家新型建筑材料生产企业,2019年主要财务数据如下:该企业2019年销售额为3600万元,预计2020年销售额为4320万元,每年销售收入中有60%于当年收现,30%于次年收现,10%于第三年收现,不存在坏账。预计销售成本率为75%。2020年营业净利率为15%,股利支付率为30%,且没有增发新股和回购股票。假设应付账款和营业收入同比变动,存货购买金额均在下一年支付。其他流动负债增加2000万元。本企业2020年度购置固定资产需支付600万元;全年计提折旧费用160万元;2020年末归还到期的长期借款300万元。假设资金来源超出融资需求的部分计入货币资金。要求:编制该企业2020年资产负债表预算。

- 8 【计算分析题】甲公司是一家新型建筑材料生产企业,2019年主要财务数据如下:该企业2019年销售额为3600万元,预计2020年销售额为4320万元,每年销售收入中有60%于当年收现,30%于次年收现,10%于第三年收现,不存在坏账。预计销售成本率为75%。2020年营业净利率为15%,股利支付率为30%,且没有增发新股和回购股票。假设应付账款和营业收入同比变动,存货购买金额均在下一年支付。其他流动负债增加2000万元。本企业2020年度购置固定资产需支付600万元;全年计提折旧费用160万元;2020年末归还到期的长期借款300万元。假设资金来源超出融资需求的部分计入货币资金。要求:编制该企业2020年资产负债表预算。

- 9 【多选题】2×20年1月1日,长江公司与新华公司进行债务重组,重组日长江公司应收新华公司账款账面余额为4000万元,已提坏账准备400万元,其公允价值为3760万元,长江公司同意新华公司以其持有的一项以公允价值计量且其变动计入其他综合收益的金融资产(债权投资)抵偿全部债务,新华公司将该股权投资作为其他债权投资核算,账面价值为3500万元,其中成本为3000万元,公允价值变动收益500万元,未计提减值准备,公允价值为3600万元。假定不考虑其他因素。新华公司因该项债务重组以下说法正确的有( )。

- A 、新华公司应结转应付账款账面价值4000万元

- B 、新华公司应结转其他债权投资账面价值3500万元

- C 、新华公司应确认投资收益500万元

- D 、新华公司应确认投资收益1000万元

- 10 【计算分析题】甲公司是一家新型建筑材料生产企业,为做好2017年财务计划,拟进行财务报表分析和预测。相关资料如下: (1)甲公司2016年主要财务数据: (2)公司没有优先股且没有外部股权融资计划,股东权益变动均来自留存收益。公司采用固定股利支付率政策,股利支付率60%。 (3)销售部门预测2017年公司营业收入增长率10%。 (4)甲公司的企业所得税税率25%。 要求: (1)假设2017年甲公司除长期借款外所有资产和负债与营业收入保持2016年的百分比关系,所有成本费用与营业收入的占比关系维持2016年水平,用销售百分比法初步测算公司2017年融资总需求和外部融资需求。 (2)假设2017年甲公司除货币资金、长期借款外所有资产和负债与营业收入保持2016年的百分比关系,除财务费用和所得税费用外所有成本费用与营业收入的占比关系维持2016年水平,2017年新增财务费用按新增长期借款期初借入计算,所得税费用按当年利润总额计算。为满足资金需求,甲公司根据要求(1)的初步测算结果,以百万元为单位向银行申请贷款,贷款利率8%,贷款金额超出融资需求的部分计入货币资金。预测公司2017年末资产负债表和2017年度利润表(结果填入下方表格中,不用列出计算过程)。

热门试题换一换

- 根据证券法律制度的规定,上市公司发生的下列情形中,证券交易所可以决定暂停其股票上市的有()。

- 以下符合税法规定的有()。

- 计算甲方案与丙方案的每股收益无差别点息税前利润;

- 在审计工作底稿中记录所测试的特定项目或事项的识别特征时,下列做法中,恰当的是()。

- 下列关于税务登记时限的表述中,正确的是( )。

- 《公司法》规定“公司为公司股东或者实际控制人提供担保的,必须经股东会或者股东大会决议”,该规范属于( )。

- 投资者根据预测,选择了空头对敲策略,请问投资者预测未来股价会发生怎样的变化?

- 根据船舶吨税法律制度的规定,下列船舶中,免征船舶吨税的有( )。

亿题库—让考试变得更简单

已有600万用户下载

yyOb9