- 单选题已知:(P/A,5%,4)=3.5460,(P/A,5%,6)=5.0757,则5年期、5%的即付年金现值系数为()。

- A 、4.0757

- B 、5.3295

- C 、3.3295

- D 、4.5460

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

5年期、5%的即付年金现值系数=(P/A,5%,4)+1=4.5460

您可能感兴趣的试题

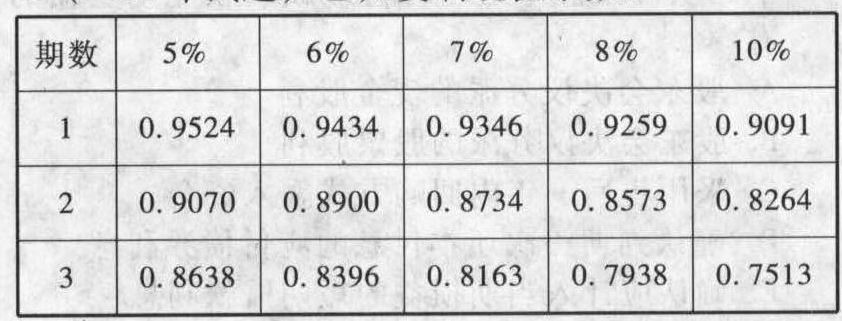

您可能感兴趣的试题- 1 【综合题(主观)】(2008年试题)已知复利现值系数:

甲股份有限公司(本题下称甲公司)为上市公司,其相关交易或事项如下:(1)经相关部门批准,甲公司于20×6年1月1日按面值发行分期付息、到期一次还本的可转换公司债券2000万份,每份面值为100元。可转换公司债券发行价格总额为200000万元,发行费用为3200万元,实际募集资金已存入银行专户。根据可转换公司债券募集说明书的约定,可转换公司债券的期限为3年,自20×6年1月1日起至20×8年12月31日止;可转换公司债券的票面年利率为:第一年1.5%,第二年2%,第三年2.5%;可转换公司债券的利息自发行之日起每年支付一次,起息日为可转换公司债券发行之日即20×6年1月1日,付息日为可转换公司债券发行之日起每满一年的当日,即每年的1月1日;可转换公司债券在发行1年后可转换为甲公司普通股股票,初始转股价格为每股10元,每份债券可转换为10股普通股股票(每股面值1元);发行可转换公司债券募集的资金专用于生产厂房的建设。(2)甲公司将募集资金陆续投入生产用厂房的建设,截至20×6年12月31日,全部募集资金已使用完毕。生产用厂房于20×6年12月31日达到预定可使用状态。(3)20×7年1月1日,甲公司支付20×6年度可转换公司债券利息3000万元。(4)20×7年7月1日,由于甲公司股票价格涨幅较大,全体债券持有人将其持有的可转换公司债券全部转换为甲公司普通股股票。(5)其他资料如下:①甲公司将发行的可转换公司债券的负债成份划分为以摊余成本计量的金融负债。②甲公司发行可转换公司债券时无债券发行人赎回和债券持有人回售条款以及变更初始转股价格的条款,发行时二级市场上与之类似的没有附带转换权的债券市场利率为6%。③在当期付息前转股的,不考虑利息的影响,按债券面值及初始转股价格计算转股数量。④不考虑所得税影响。要求:(1)计算甲公司发行可转换公司债券时负债成份和权益成份的公允价值。(2)计算甲公司可转换公司债券负债成份和权益成份应分摊的发行费用。(3)编制甲公司发行可转换公司债券时的会计分录。(4)计算甲公司可转换公司债券负债成份的实际利率及20×6年12月31日的摊余成本,并编制甲公司确认及支付20×6年度利息费用的会计分录。(5)计算甲公司可转换公司债券负债成份20×7年6月30日的摊余成本,并编制甲公司确认20×7年上半年利息费用的会计分录。(6)编制甲公司20×7年7月1日可转换公司债券转换为普通股股票时的会计分录。(答案中涉及“应付债券”科目的,写出明细科目。)

甲股份有限公司(本题下称甲公司)为上市公司,其相关交易或事项如下:(1)经相关部门批准,甲公司于20×6年1月1日按面值发行分期付息、到期一次还本的可转换公司债券2000万份,每份面值为100元。可转换公司债券发行价格总额为200000万元,发行费用为3200万元,实际募集资金已存入银行专户。根据可转换公司债券募集说明书的约定,可转换公司债券的期限为3年,自20×6年1月1日起至20×8年12月31日止;可转换公司债券的票面年利率为:第一年1.5%,第二年2%,第三年2.5%;可转换公司债券的利息自发行之日起每年支付一次,起息日为可转换公司债券发行之日即20×6年1月1日,付息日为可转换公司债券发行之日起每满一年的当日,即每年的1月1日;可转换公司债券在发行1年后可转换为甲公司普通股股票,初始转股价格为每股10元,每份债券可转换为10股普通股股票(每股面值1元);发行可转换公司债券募集的资金专用于生产厂房的建设。(2)甲公司将募集资金陆续投入生产用厂房的建设,截至20×6年12月31日,全部募集资金已使用完毕。生产用厂房于20×6年12月31日达到预定可使用状态。(3)20×7年1月1日,甲公司支付20×6年度可转换公司债券利息3000万元。(4)20×7年7月1日,由于甲公司股票价格涨幅较大,全体债券持有人将其持有的可转换公司债券全部转换为甲公司普通股股票。(5)其他资料如下:①甲公司将发行的可转换公司债券的负债成份划分为以摊余成本计量的金融负债。②甲公司发行可转换公司债券时无债券发行人赎回和债券持有人回售条款以及变更初始转股价格的条款,发行时二级市场上与之类似的没有附带转换权的债券市场利率为6%。③在当期付息前转股的,不考虑利息的影响,按债券面值及初始转股价格计算转股数量。④不考虑所得税影响。要求:(1)计算甲公司发行可转换公司债券时负债成份和权益成份的公允价值。(2)计算甲公司可转换公司债券负债成份和权益成份应分摊的发行费用。(3)编制甲公司发行可转换公司债券时的会计分录。(4)计算甲公司可转换公司债券负债成份的实际利率及20×6年12月31日的摊余成本,并编制甲公司确认及支付20×6年度利息费用的会计分录。(5)计算甲公司可转换公司债券负债成份20×7年6月30日的摊余成本,并编制甲公司确认20×7年上半年利息费用的会计分录。(6)编制甲公司20×7年7月1日可转换公司债券转换为普通股股票时的会计分录。(答案中涉及“应付债券”科目的,写出明细科目。)

- 2 【单选题】已知甲公司2010年年末的长期资本负债率为40%,股东权益为1500万元,资产负债率为50%,流动比率为2,现金比率为0.8,交易性金融资产为100万元,则下列结论不正确的是()。

- A 、流动资产为1000万元

- B 、营运资本为500万元

- C 、货币资金为400万元

- D 、流动负债为500万元

- 3 【单选题】现在是2011年3月31日,已知2009年1月1日发行的面值1000元、期限为3年、票面利率为5%、复利计息、到期一次还本付息的国库券的价格为1100元,则该国库券的连续复利率为()。

- A 、3.25%

- B 、8.86%

- C 、6.81%

- D 、10.22%

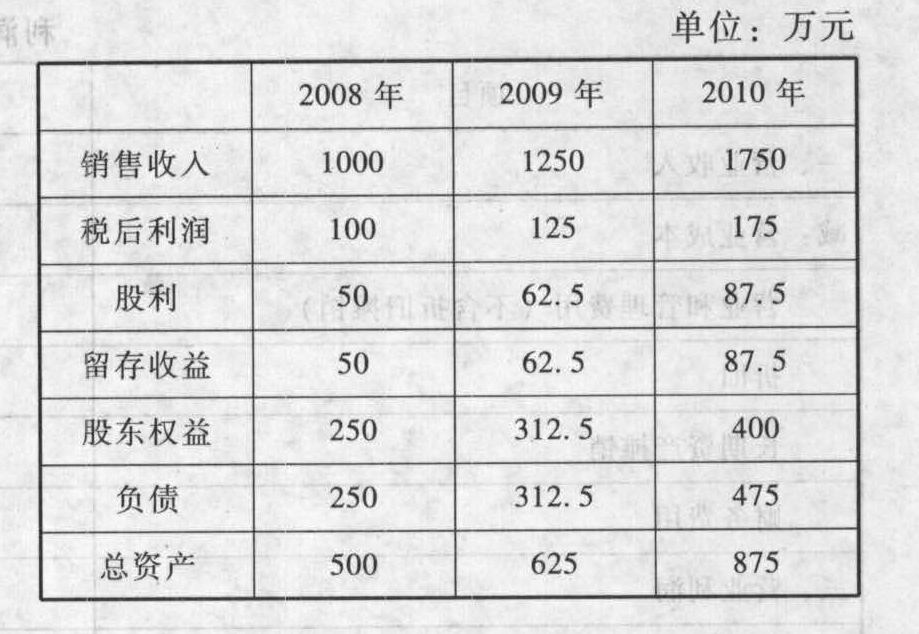

- 4 【综合题(主观)】已知ABC公司2008年至2010年的部分财务数据如下:

要求:(1)计算2008年至2010年的可持续增长率以及2009年和2010年的实际增长率;(2)分析2010年该公司的经营效率和财务政策有何变化;(3)假定公司目前管理效率下,经营效率是符合实际的,公司一贯坚持固定股利支付率政策,贷款银行要求负债率不能超过60%,2011年若要超过2010年的增长速度,是否还有潜力?假设2011年不打算增发股票,2011年销售增长率最高能达到多少?

要求:(1)计算2008年至2010年的可持续增长率以及2009年和2010年的实际增长率;(2)分析2010年该公司的经营效率和财务政策有何变化;(3)假定公司目前管理效率下,经营效率是符合实际的,公司一贯坚持固定股利支付率政策,贷款银行要求负债率不能超过60%,2011年若要超过2010年的增长速度,是否还有潜力?假设2011年不打算增发股票,2011年销售增长率最高能达到多少?

- 5 【单选题】已知(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229,(P/A,8%,7)=5.2064,则6年期、折现率为8%的预付年金现值系数是()。

- A 、2.9927

- B 、4.2064

- C 、4.9927

- D 、6.2064

- 6 【单选题】现在是2011年3月31日,已知2009年1月1日发行的面值1000元、期限为3年、票面利率为5%、复利计息、到期一次还本付息的国库券的价格为1100元,则该国库券的连续复利率为( )。

- A 、 3.25%

- B 、 8.86%

- C 、 6.81%

- D 、 10.22%

- 7 【多选题】已知甲公司2010年现金流量净额为150万元,其中,筹资活动现金流量净额为-20万元,投资活动现金流量净额为60万元,经营活动现金流量净额为110万元;2010年末负债总额为150万元,资产总额为320万元,营运资本为25万元,流动资产为120万元,2010年税后利息费用为5万元,所得税率为25%。则( )。

- A 、 现金流量利息保障倍数为8

- B 、 2010年末流动负债为95万元

- C 、 现金流量债务比为73.33%

- D 、 长期资本负债率为24.44%

- 8 【单选题】已知(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229,(P/A,8%,7)=5.2064,则6年期、折现率为8%的预付年金现值系数是()。

- A 、2.9927

- B 、4.2064

- C 、4.9927

- D 、6.2064

- 9 【单选题】已知(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229,则利率为8%,年金个数为5的预付年金现值系数为( )。

- A 、4.3121

- B 、4.9927

- C 、2.9927

- D 、无法计算

- 10 【单选题】已知(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229,则利率为8%,年金个数为5的预付年金现值系数为( )。

- A 、4.3121

- B 、4.9927

- C 、2.9927

- D 、无法计算

热门试题换一换

- 某股份有限公司章程确定的董事会成员为9人,但截止到2010年9月30日时,该公司董事会成员因种种变故,实际为5人,下列说法正确的是()。

- 关于企业销售增长率和可持续增长率表述正确的是()。

- 通过被查纳税人的生产经营场所、仓库、工地等现场,实地观察看其生产经营及存货等情况,以发现纳税问题或验证账中可疑问题,这种检查方法称为( )。

- 对于企业确实无法支付的应付账款,应转入( )科目。

- 甲以合伙企业名义与c公司所签的代销合同是否有效?并说明理由。

- 以下符合税务行政复议规定的有()。

- 若n期普通年金现值系数为下列各项中,其数值等于n期预付年金现值系数的有()。

- 按照(2)中所做出的决策,投资者打算长期持有该证券,计算王女士购入该种证券的内部收益率。(计算结果保留两位小数)

亿题库—让考试变得更简单

已有600万用户下载

ywo2q