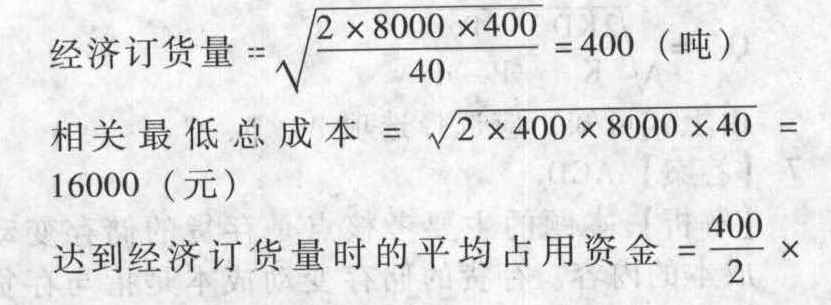

- 多选题某企业每年需要耗用甲材料8000吨。该材料购入价格为每吨1500元,每订购一次的订货变动成本为400元,材料在仓库中的每吨储存变动成本为40元。假设保险储备为零。则达到经济订货量时的相关最低总成本及平均占用资金分别为( )元。

- A 、16000

- B 、300000

- C 、32000

- D 、350000

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B】

本题的主要考核点是经济订货量基本模型下的相关最低总成本及平均占用资金的计算。 1500=300000(元)。

1500=300000(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某企业每年耗用某种材料3600千克,该材料单位成本10元,单位年存储变动成本2元,一次订货成本25元。如果不允许缺货,则下列选项中正确的有()。

- A 、最佳订货次数为12次

- B 、最佳订货周期为1个月

- C 、经济订货量占用资金1500元

- D 、最低相关总成本为600元

- 2 【单选题】假设某企业每月需要甲材料1000公斤,每公斤月储存成本为5元,一次订货成本为100元,则相邻两次订货最佳的订货间隔期为( )天。(一个月按30天计算)

- A 、5

- B 、6

- C 、7

- D 、8

- 3 【单选题】某企业全年需用A材料2400吨,每次的订货成本为400元,每吨材料年储存成本12元,则每年最佳订货次数为( )次。

- A 、12

- B 、6

- C 、3

- D 、4

- 4 【单选题】某企业全年需用A材料4 800吨,每次的订货成本为450元,每吨材料年储存成本12元,则每年最佳订货次数为()次。

- A 、12

- B 、10

- C 、8

- D 、6

- 5 【单选题】A企业每年耗用某种原材料1000千克,该材料的单位成本为15元,单位变动储存成本为2元,一次订货成本90元,则下列说法正确的是( )。

- A 、 该企业的经济订货批量为300千克,与批量有关的存货总成本为600元

- B 、该企业的经济订货批量为300千克,与批量有关的存货总成本为4500元

- C 、 该企业的经济订货批量为600千克,与批量有关的存货总成本为300元

- D 、 该企业的经济订货批量为600千克,与批量有关的存货总成本为9000元

- 6 【单选题】某企业全年需用A材料2400吨,每次的订货成本为400元,每吨材料年储存成本12元,则每年最佳订货次数为( )次。

- A 、12

- B 、6

- C 、3

- D 、4

- 7 【多选题】某企业每年需要耗用甲材料8000吨。该材料购人价格为每吨1500元,每订购一次的订货变动成本为400元,材料在仓库中的每吨储存变动成本为40元。假设保险储备为零。则达到经济批量时的相关最低总成本及平均占用资金分别为( )元。

- A 、16000

- B 、300000

- C 、32000

- D 、350000

- 8 【单选题】某企业全年需要A材料2400吨,每次的订货成本为400元,每吨材料年储存成本12元,单价为200元,则达到经济订货批量时平均占用资金为( )元。

- A 、30000

- B 、40000

- C 、60000

- D 、12000

- 9 【单选题】企业每年耗用某种原材料250千克,该材料的单位成本为15元,单位变动储存成本为2元,一次订货成本90元,则下列说法正确的是( )。

- A 、该企业的经济订货批量为150千克,与批量有关的存货总成本为2250元

- B 、该企业的经济订货批量为300千克,与批量有关的存货总成本为150元

- C 、该企业的经济订货批量为150千克,与批量有关的存货总成本为300元

- D 、该企业的经济订货批量为300千克,与批量有关的存货总成本为4500元

- 10 【单选题】某企业购入原材料5000吨,价格每吨为1200元,另发生装卸费用20000元,途中保险费用为18000元,原材料运抵企业后,验收入库原材料为4996吨,运输途中发生合理损耗4吨。该原材料的入账价值为()元。

- A 、6078000

- B 、6098000

- C 、6038000

- D 、6089000

热门试题换一换

- 在获取充分、适当的审计证据后,如果认为错报单独或汇总起来对财务报表的影响( ),注册会计师应当发表否定意见。

- 某企业于2012年4月1日以10000元购得面值为10000元的新发行债券,票面利率为10%,两年后一次还本,每年支付一次利息,该企业若持有该债券至到期日,其2012年4月1日到期收益率为( )。

- 下列各项中,可以是营业税扣缴义务人的有( )。

- 2011年度,某企业财务资料显示,2011年开具增值税专用发票取得收入2456万元,另外从事运输服务,收入220万元。收入对应的销售成本和运输成本合计为1746万元,期间费用、税金及附加各为100万元,营业外支出90万元(其中80万为公益性捐赠支出),上年度企业自行计算亏损80万元,经税务机关核定的亏损为50万元。企业在所得税前可以扣除的捐赠支出为()。

- 下列关于风险溢价的说法中,正确的是()。

- 计算项目的年营业现金流量。

- 计算A公司债券的实际利率r。

- 假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息。

- 管理人拒绝将C公司主张的债权编入债权登记表的理由是否成立?并说明理由。

- 一部新法实施后,对新法实施之前人们的行为不得适用新法,而只能沿用旧法,这体现了税法适用原则中的( )。

亿题库—让考试变得更简单

已有600万用户下载

ywlWg