- 单选题某企业全年需用A材料2400吨,每次的订货成本为400元,每吨材料年储存成本12元,则每年最佳订货次数为( )次。

- A 、12

- B 、6

- C 、3

- D 、4

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

本题的主要考核点是存货经济订货量的计算。经济订货量= =400 (吨),最佳订货次数=2400/400=6(次)。

=400 (吨),最佳订货次数=2400/400=6(次)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某企业每年耗用某种材料3600千克,该材料单位成本10元,单位年存储变动成本2元,一次订货成本25元。如果不允许缺货,则下列选项中正确的有()。

- A 、最佳订货次数为12次

- B 、最佳订货周期为1个月

- C 、经济订货量占用资金1500元

- D 、最低相关总成本为600元

- 2 【综合题(主观)】某公司每年需用某种材料6000件,每次订货成本为150元,每件材料的年储存成本为5元,该种材料的采购价为20元/件,一次订货量在2000件以上时可获2%的折扣,在3000件以上时可获5%的折扣。要求:(1)公司每次采购多少时成本最低?(2)若企业最佳安全储备量为400件,再订货点为1000件,假设一年工作50周,每周工作5天,则企业订货至到货的时间为多少天?(3)公司存货平均资金占用为多少?

- 3 【单选题】某企业全年需用A材料2400吨,每次的订货成本为400元,每吨材料年储存成本12元,则每年最佳订货次数为( )次。

- A 、12

- B 、6

- C 、3

- D 、4

- 4 【多选题】某企业每年需要耗用甲材料8000吨。该材料购入价格为每吨1500元,每订购一次的订货变动成本为400元,材料在仓库中的每吨储存变动成本为40元。假设保险储备为零。则达到经济订货量时的相关最低总成本及平均占用资金分别为( )元。

- A 、16000

- B 、300000

- C 、32000

- D 、350000

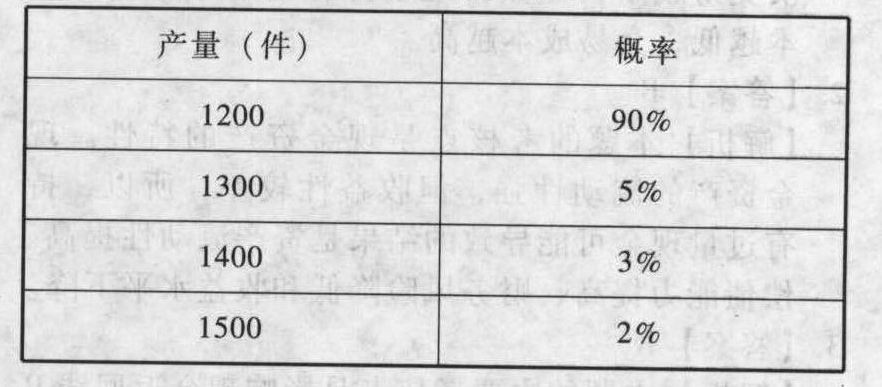

- 5 【综合题(主观)】某企业2012年计划全年的A种材料的需求量为72000公斤,材料单价为5元,预计一次采购费用为1000元,单位材料的年变动储存费用为材料单价的20%。(一年按360天计算)要求:(1)计算材料的经济订货量及相关的最低总成本。(2)计算材料全年最佳订货次数和最佳订货周期。(3)计算A材料的年总成本。(4)计算达到经济订货量时材料平均占用资金。(5)假设在交货期内,企业所生产产品的产量是不确定的,其概率分布如下

已知该产品的A材料消耗定额为10公斤/件,材料的缺货成本为3元/公斤。计算当保险储备量分别为0、1000公斤、2000公斤和3000公斤时的与保险储备量相关的总成本,并进行决策。

已知该产品的A材料消耗定额为10公斤/件,材料的缺货成本为3元/公斤。计算当保险储备量分别为0、1000公斤、2000公斤和3000公斤时的与保险储备量相关的总成本,并进行决策。

- 6 【单选题】某企业全年需用A材料4 800吨,每次的订货成本为450元,每吨材料年储存成本12元,则每年最佳订货次数为()次。

- A 、12

- B 、10

- C 、8

- D 、6

- 7 【单选题】A企业每年耗用某种原材料1000千克,该材料的单位成本为15元,单位变动储存成本为2元,一次订货成本90元,则下列说法正确的是( )。

- A 、 该企业的经济订货批量为300千克,与批量有关的存货总成本为600元

- B 、该企业的经济订货批量为300千克,与批量有关的存货总成本为4500元

- C 、 该企业的经济订货批量为600千克,与批量有关的存货总成本为300元

- D 、 该企业的经济订货批量为600千克,与批量有关的存货总成本为9000元

- 8 【多选题】某企业每年需要耗用甲材料8000吨。该材料购人价格为每吨1500元,每订购一次的订货变动成本为400元,材料在仓库中的每吨储存变动成本为40元。假设保险储备为零。则达到经济批量时的相关最低总成本及平均占用资金分别为( )元。

- A 、16000

- B 、300000

- C 、32000

- D 、350000

- 9 【单选题】某企业全年需要A材料2400吨,每次的订货成本为400元,每吨材料年储存成本12元,单价为200元,则达到经济订货批量时平均占用资金为( )元。

- A 、30000

- B 、40000

- C 、60000

- D 、12000

- 10 【单选题】某企业购入原材料5000吨,价格每吨为1200元,另发生装卸费用20000元,途中保险费用为18000元,原材料运抵企业后,验收入库原材料为4996吨,运输途中发生合理损耗4吨。该原材料的入账价值为()元。

- A 、6078000

- B 、6098000

- C 、6038000

- D 、6089000

热门试题换一换

- 甲公司是从事房地产开发业务的企业,2010年3月31日,甲公司董事会就其开发的一栋写字楼的第一层商铺不再出售改用作出租形成了书面决议。(1) 2010年5月31日,甲公司与乙企业签订了租赁协议,租赁期开始日为2010年6月30日,租赁期2年,该写字楼的账面余额5 500万元,未计提存货跌价准备。预计使用年限为50年,预计净残值为零,采用直线法计提折旧。2010年3月31日和2010年12月31日商铺公允价值分别为6 000万元和6 100万元。2010年12月31日收到6个月的租金300万元。(2) 2011年12月31日商铺公允价值为6 500万元,收到本年租金600万元。(3) 2012年6月30日对外出租的房地产租赁期届满,企业董事会作出书面决议明确表明,将用于该房地产重新开发用于对外销售的,从投资性房地产转换为存货。2012年12月31日转换日该房地产的公允价值为6 400万元。收到半年租金300万元。如果采用成本模式后续计量,其折旧方法采用直线法。要求:(注:仅仅为了对比说明成本模式和公允价值模式会计处理的区别)(1)分别采用成本模式和公允价值模式编制2010年的会计分录,并说明两种模式投资性房地产年末报表列示金额、影响本年营业利润的金额。(2)分别采用成本模式和公允价值模式编制2011年的会计分录,并说明两种模式投资性房地产年末报表列示金额、影响本年营业利润的金额。(3)分别采用成本模式和公允价值模式编制2012年的会计分录。(4)假定2012年12月31日商铺到期时直接对外销售,售价为6 400万元,分别采用成本模式和公允价值模式编制2012年出售时的会计分录并计算处置损益。

- 甲乙公司不存在关联方关系,且均按照净利润的10%提取盈余公积。2×10年1月1日甲公司投资500万元购入乙公司100%股权。乙公司可辨认净资产公允价值为500万元,账面价值400万元,其差额由一项按5年摊销的无形资产形成。2×10年乙公司实现净利润100万元,期初未分配利润为0,2×11年分配现金股利60万元,2×11年又实现净利润120万元,在2×11年末甲公司编制投资收益和利润分配的抵销分录时,应抵销的乙公司期初和期末未分配利润分别是( )万元。

- (3)丙与银行签订的抵押合同效力如何?银行能否取得该车的抵押权?分别说明理由。

- 农村居民王某占用耕地200平方米新建住宅,另外占用60平方米耕地建设直接为农业生产服务的生产设施,当地适用税额每平方米30元,则王某应该缴纳耕地占用税( )。

- 下列各项认定中,与交易和事项、期末账户余额以及列报和披露均相关的是( )。

- 甲公司为连环漫画的创作者,2×17年1月1日,向客户授予的许可证使客户可在4年内使用其3份连环漫画中的角色和名称。每份连环漫画都有主角。但是会定期出现新创造的角色,且角色的形象在随时演变。该客户是大型游轮的运营商,其能够依据合理的方法以不同形式(例如节目或演出)使用主体的角色。合同要求客户使用最新的角色形象。甲公司因授予许可证一次收取800万元的固定付款额。假定不考虑其他因素,甲公司下列会计处理表述中,正确的是( )。

- 根据产品生命周期理论,当企业的主要战略路径是投资于研究与开发和技术改进,提高产品质量时,企业所在产业处于( )。

- 位于市区的甲企业2019年7月销售产品缴纳增值税和消费税共计50万元,被税务机关查补增值税15万元并处罚款5万元。甲企业7月应缴纳的城市维护建设税为()万元。

亿题库—让考试变得更简单

已有600万用户下载

AYQpj