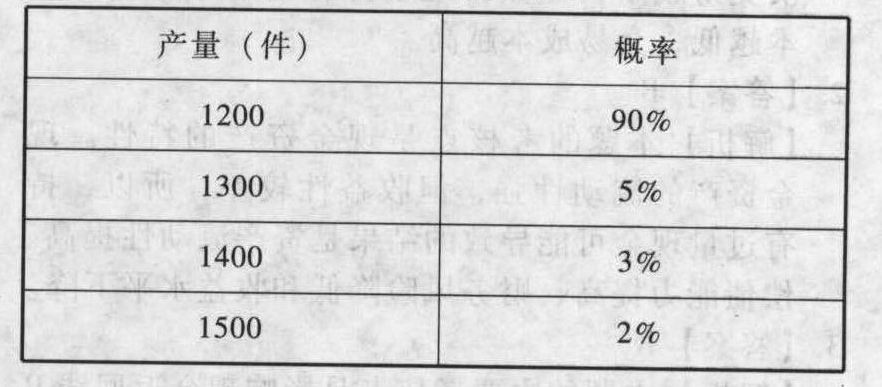

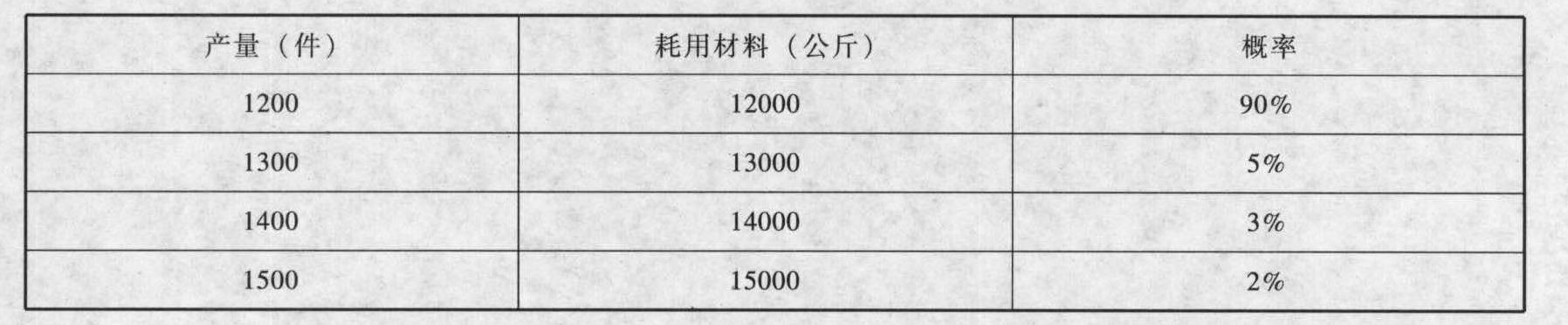

- 综合题(主观)某企业2012年计划全年的A种材料的需求量为72000公斤,材料单价为5元,预计一次采购费用为1000元,单位材料的年变动储存费用为材料单价的20%。(一年按360天计算)要求:(1)计算材料的经济订货量及相关的最低总成本。(2)计算材料全年最佳订货次数和最佳订货周期。(3)计算A材料的年总成本。(4)计算达到经济订货量时材料平均占用资金。(5)假设在交货期内,企业所生产产品的产量是不确定的,其概率分布如下

已知该产品的A材料消耗定额为10公斤/件,材料的缺货成本为3元/公斤。计算当保险储备量分别为0、1000公斤、2000公斤和3000公斤时的与保险储备量相关的总成本,并进行决策。

已知该产品的A材料消耗定额为10公斤/件,材料的缺货成本为3元/公斤。计算当保险储备量分别为0、1000公斤、2000公斤和3000公斤时的与保险储备量相关的总成本,并进行决策。

扫码下载亿题库

精准题库快速提分

参考答案

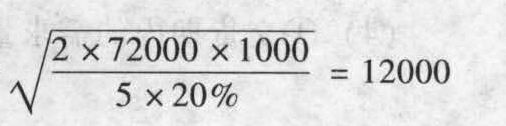

参考答案(1)经济订货量= (公斤)达到经济订货量的相关最低总成本=

(公斤)达到经济订货量的相关最低总成本=

(2)全年最佳订货次数=72000/12000=6(次)最佳订货周期=360/6=60(天)。

(3)A材料的年总成本=购置成本+相关最低总成本=72000×5+12000=372000(元)。

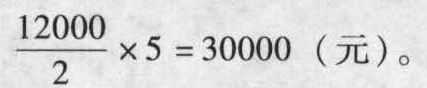

(4)达到经济订货量时材料平均占用资金=

(5) 交货期内平均需求=12000×0.9+13000×0.05+14000×0.03+15000×0.02=12170(公斤)①B=0,R=12170公斤

交货期内平均需求=12000×0.9+13000×0.05+14000×0.03+15000×0.02=12170(公斤)①B=0,R=12170公斤 =(13000-12170)×5%+(14000-12170)×3%+(15000-12170)×2%=41.5+54.9+56.6=153(公斤)相关总成本=153×6×3=2754(元)。②B=1000公斤,R=13170公斤

=(13000-12170)×5%+(14000-12170)×3%+(15000-12170)×2%=41.5+54.9+56.6=153(公斤)相关总成本=153×6×3=2754(元)。②B=1000公斤,R=13170公斤 =(14000-13170)×3%+(15000-13170)×2%=61.5(公斤)相关总成本=1000×5×20%+61.5×6×3=2107(元)。③B=2000公斤,R=14170公斤

=(14000-13170)×3%+(15000-13170)×2%=61.5(公斤)相关总成本=1000×5×20%+61.5×6×3=2107(元)。③B=2000公斤,R=14170公斤 =(15000-14170)×2%=16.6(公斤)相关总成本=2000×5×20%+16.6×6×3=2298.8(元)。④B=3000公斤,R=15170公斤,

=(15000-14170)×2%=16.6(公斤)相关总成本=2000×5×20%+16.6×6×3=2298.8(元)。④B=3000公斤,R=15170公斤, =O,相关总成本=3000×5×20%=3000(元)。当保险储备量为1000公斤时,该企业缺货成本与储存成本之和为最小。因此,以1000公斤为保险储备量较为合适。

=O,相关总成本=3000×5×20%=3000(元)。当保险储备量为1000公斤时,该企业缺货成本与储存成本之和为最小。因此,以1000公斤为保险储备量较为合适。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】要求: (1)计算甲企业2012年12月31日甲企业债务重组损失,写出会计处理。 (2)计算乙企业2012年12月31日债务重组过程的利得或损失,写出会计处理。

- 2 【单选题】某企业全年需用A材料2400吨,每次的订货成本为400元,每吨材料年储存成本12元,则每年最佳订货次数为( )次。

- A 、12

- B 、6

- C 、3

- D 、4

- 3 【多选题】某企业每年需要耗用甲材料8000吨。该材料购入价格为每吨1500元,每订购一次的订货变动成本为400元,材料在仓库中的每吨储存变动成本为40元。假设保险储备为零。则达到经济订货量时的相关最低总成本及平均占用资金分别为( )元。

- A 、16000

- B 、300000

- C 、32000

- D 、350000

- 4 【单选题】某商业企业2012年预计全年的销售收入为5000万元,假设全年均衡销售,本季度的应收账款在下季度收回,按年末应收账款计算的周转次数为12次,第三季度末预计的应收账款为500万元,则第四季度预计的销售现金流人为( )万元。

- A 、1289.54

- B 、1344.68

- C 、1333.33

- D 、1267.67

- 5 【单选题】某商业企业2012年预计全年的销售收入为8000万元,销售毛利率为28%,假设全年均衡销售,当期购买当期付款。按年末存货计算的周转次数(按销售成本计算)为8次,第三季度末预计的存货为480万元,则第四季度预计的采购现金流出为( )万元。

- A 、1560

- B 、1750

- C 、1680

- D 、1960

- 6 【单选题】某企业全年需用A材料4 800吨,每次的订货成本为450元,每吨材料年储存成本12元,则每年最佳订货次数为()次。

- A 、12

- B 、10

- C 、8

- D 、6

- 7 【单选题】某企业全年需用A材料2400吨,每次的订货成本为400元,每吨材料年储存成本12元,则每年最佳订货次数为( )次。

- A 、12

- B 、6

- C 、3

- D 、4

- 8 【多选题】某企业每年需要耗用甲材料8000吨。该材料购人价格为每吨1500元,每订购一次的订货变动成本为400元,材料在仓库中的每吨储存变动成本为40元。假设保险储备为零。则达到经济批量时的相关最低总成本及平均占用资金分别为( )元。

- A 、16000

- B 、300000

- C 、32000

- D 、350000

- 9 【单选题】2012年度,某企业财务资料显示,2012年开具增值税专用发票取得收入2000万元,另外从事运输服务,收入220万元。收入对应的销售成本和运输成本合计为1550万元,期间费用、税金及附加为200万元,营业外支出100(其中90万为公益性捐赠支出),上年度企业自行计算亏损50万元,经税务机关核定的亏损为30万元。企业在所得税前可以扣除的捐赠支出为( )万元。

- A 、90

- B 、40.8

- C 、44.4

- D 、23.4

- 10 【单选题】某企业全年需要A材料2400吨,每次的订货成本为400元,每吨材料年储存成本12元,单价为200元,则达到经济订货批量时平均占用资金为( )元。

- A 、30000

- B 、40000

- C 、60000

- D 、12000

热门试题换一换

- 下列关于相对价值模型的说法中,不正确的是( )。

- 制定一个具有可持续竞争优势的业务战略,需要明确()。

- 细节测试适用于各类交易、账户余额和披露认定的测试,尤其是对()认定的测试。

- 合伙企业解散后,合伙企业的财产支付合伙企业的清算费用后的清偿顺序是( )。(①缴纳所欠税款;②清偿债务;③职工工资、社会保险费和法定补偿金)

- 计算企业2012年业务招待费应调整的应纳税所得额;

- 根据票据法律制度的规定,下列各背书情形中,属于背书无效的有( )。

- 在装修工程未验收合格的情况下,D公司对E公司的背书转让行为是否生效?并说明理由。

- 下列针对持续经营假设的说法中,不正确的是( )。

- 计算该企业当月可抵扣的增值税进项税额合计数。

- 下列未包含在进口货物价格中的项目,应计入关税完税价格的是( )。

亿题库—让考试变得更简单

已有600万用户下载

R12RW