- 多选题进行设备更新决策时,采用固定资产平均年成本法作为标准的原因包括( )。

- A 、设备更换不改变企业现有生产能力

- B 、使用新旧设备给企业带来的年成本不同

- C 、新旧设备的未来使用年限不同

- D 、使用新旧设备给企业带来的年收入不同

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C】

如果使用新旧设备给企业带来的年收入不同,则决策时不能仅考虑成本,还需要考虑年收入的差异。所以,选项A的说法正确,选项D的说法不正确。如果新旧设备的未来使用年限相同,则只需要比较总成本就可以了,不需要比较平均年成本,因此,选项C的说法是正确的。如果平均年成本相同,则就不需要比较了,所以,选项B的说法正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 更新改造后的固定资产原值为()。

- A 、3 900万元

- B 、6 900万元

- C 、4105.7万元

- D 、5 900万元

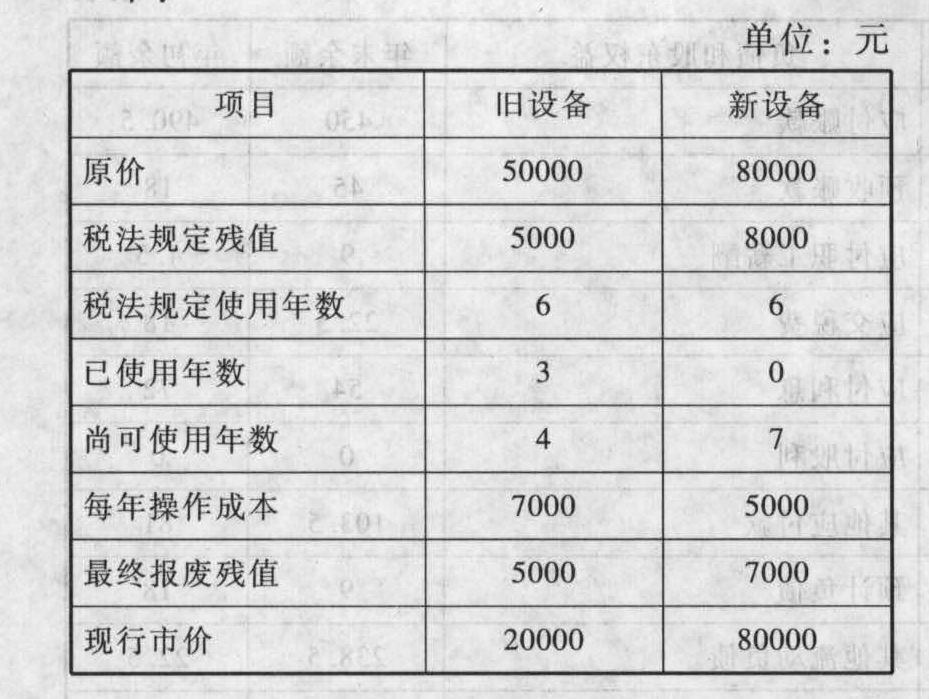

- 2 【简答题】某企业拟更新原设备,新旧设备的详细资料如下:

假设企业最低报酬率为10%,企业适用所得税税率为25%,新、旧设备均按直线法计提折旧。请分析一下该企业应否更新。

假设企业最低报酬率为10%,企业适用所得税税率为25%,新、旧设备均按直线法计提折旧。请分析一下该企业应否更新。

- 3 【综合题(主观)】本题目主要考核固定资产更新改造决策。永城公司正在研究是否更新现有的计算机系统。现有系统是5年前购置的,目前虽然仍可使用,但功能已显落后。如果想长期使用,需要在未来第2年年末进行一次升级,估计需支出3000元。升级后可再使用4年,报废时残值收入为零。若目前出售可以取得收入1200元。预计新系统购置成本为60000元,可使用6年,6年后残值变现收入为1000元。为了使现有人员能够顺利使用新系统,在购置时需要进行一次培训,预计支出5000元。新的系统不但可以完成现有系统的全部工作,还可增加处理市场信息的功能。增加市场信息处理功能可使公司每年增加营业收入40000元,节约营运成本15000元。该系统的运行需要增加一名计算机专业人员,预计工资支出每年30000元;市场信息处理成本每年4500元。专业人员估计该系统在第3年年末需要更新软件,预计支出4000元。假设按照税法规定,对计算机系统可采用双倍余额递减法计提折旧,折旧年限为5年,期末残值为零。该公司适用的所得税税率为25%,预计公司每年有足够的盈利,可以获得折旧等成本抵税的利益。公司等风险投资的必要报酬率为10%(税后)。为简化计算,假设折旧费按年计提,每年的收入、支出在年底发生。要求:(每一问题的最终计算结果保留整数,金额以“元”为单位)(1)计算更新方案的零时点现金流量合计。(2)计算折旧抵税的现值。(3)使用现金流量折现法进行分析,并回答更新系统是否可行。

- 4 【单选题】下列有关固定资产更新决策的平均年成本法的表述中,错误的是( )

- A 、随着时间的递延,运行成本和持有成本呈反方向变化;

- B 、平均年成本法把继续使用旧设备和购置新设备看成是更换设备的特定方案

- C 、平均年成本法的假设前提是将来设备再更换时,可以按照原来的平均年成本找到可代替的设备

- D 、一般来说,更新决策导致的设备更换并不增加企业的现金流入

- 5 【单选题】在固定资产更新项目的决策中,下列说法不正确的是( )。

- A 、如果未来使用年限不同,则不能使用净现值法或内含报酬率法

- B 、平均年成本法把继续使用旧设备和购置新设备看成是更换设备的特定方案

- C 、平均年成本法的假设前提是将来设备再更换时,可以按照原来的平均年成本找到可代替的设备

- D 、平均年成本法把继续使用旧设备和购置新设备看成是两个互斥的方案

- 6 【单选题】 某公司拟进行一项固定资产投资决策,项目资本成本为10%,有四个方案可供选择。其中甲方案的现值指数为0.86;乙方案的内涵报酬率9%;丙方案的寿命期为10年,净现值为960万元,(P/A,10%,10)=6.1446;丁方案的寿命期为11年,净现值的等额年金136.23万元。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 7 【单选题】在设备更换不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是( )。

- A 、净现值法

- B 、平均年成本法

- C 、折现回收期法

- D 、内含报酬率法

- 8 【单选题】A公司拟进行一项固定资产投资决策,项目资本成本为12%,有四个方案可供选择:甲方案的现值指数为0.92;乙方案的内含报酬率为11.43%;丙方案的寿命期为10年,净现值为980万元;丁方案的寿命期为8年,净现值的等额年金为185.46万元。最优的投资方案是( )。已知:(P/A,12%,10)=5.6502

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 9 【单选题】在固定资产更新项目的决策中,下列说法不正确的是( )。

- A 、如果未来使用年限不同,则不能使用净现值法或内含报酬率法

- B 、平均年成本法的假设前提是将来设备再更换时,可以按照原来的平均年成本找到可代替的设备

- C 、平均年成本法把继续使用旧设备和购置新设备看成是两个互斥的方案

- D 、平均年成本法把继续使用旧设备和购置新设备看成是更换设备的特定方案

- 10 【单选题】在设备更换不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是( )。

- A 、净现值法

- B 、平均年成本法

- C 、折现回收期法

- D 、内含报酬率法

热门试题换一换

- 2011年1月,甲公司将闲置厂房出租给乙公司,合同约定每月租金2500元,租期未定。签订合同时,预收租金5000元,双方已按定额贴花。5月底合同解除,甲公司收到乙公司补交租金7500元。甲公司5月份应补缴印花税()。

- 计算商店应缴纳的增值税;

- 该企业销售费用的纳税调整金额;

- 逐一针对情况(4), (5), (6),不考虑其他情况,指出注册会计师的做法是否存在或可能存在不当之处,并简要说明理由。

- 根据增值税的有关规定,下列关于增值税纳税义务发生时间的表述中,正确的有()。

- 在半成品是否深加工的决策中,属于决策无关成本的有( )。

- 甲公司应缴纳的城建税和教育费附加、地方教育附加。

- 本月税前利润。

亿题库—让考试变得更简单

已有600万用户下载

ywXR9