- 综合题(主观)

题干:A工厂是一个生产某种汽车零件的专业工厂,产品成本计算采用标准成本计算系统,有关资料如下:(1)成本计算账户设置设置“原材料”、“产成品”、“生产成本”等存货账户,均按标准成本计价。成本差异账户设置8个:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差异、固定制造费用耗费差异。(2)费用分配和差异结转方法原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。(3)单位产品标准成本[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-012-005.jpg](4)本月生产及销售情况[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-012-006.jpg](5)有关成本计算的业务数据:本月购入原材料30000千克,实际成本88500元(已用支票支付)。本月生产领用原材料25500千克。实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。

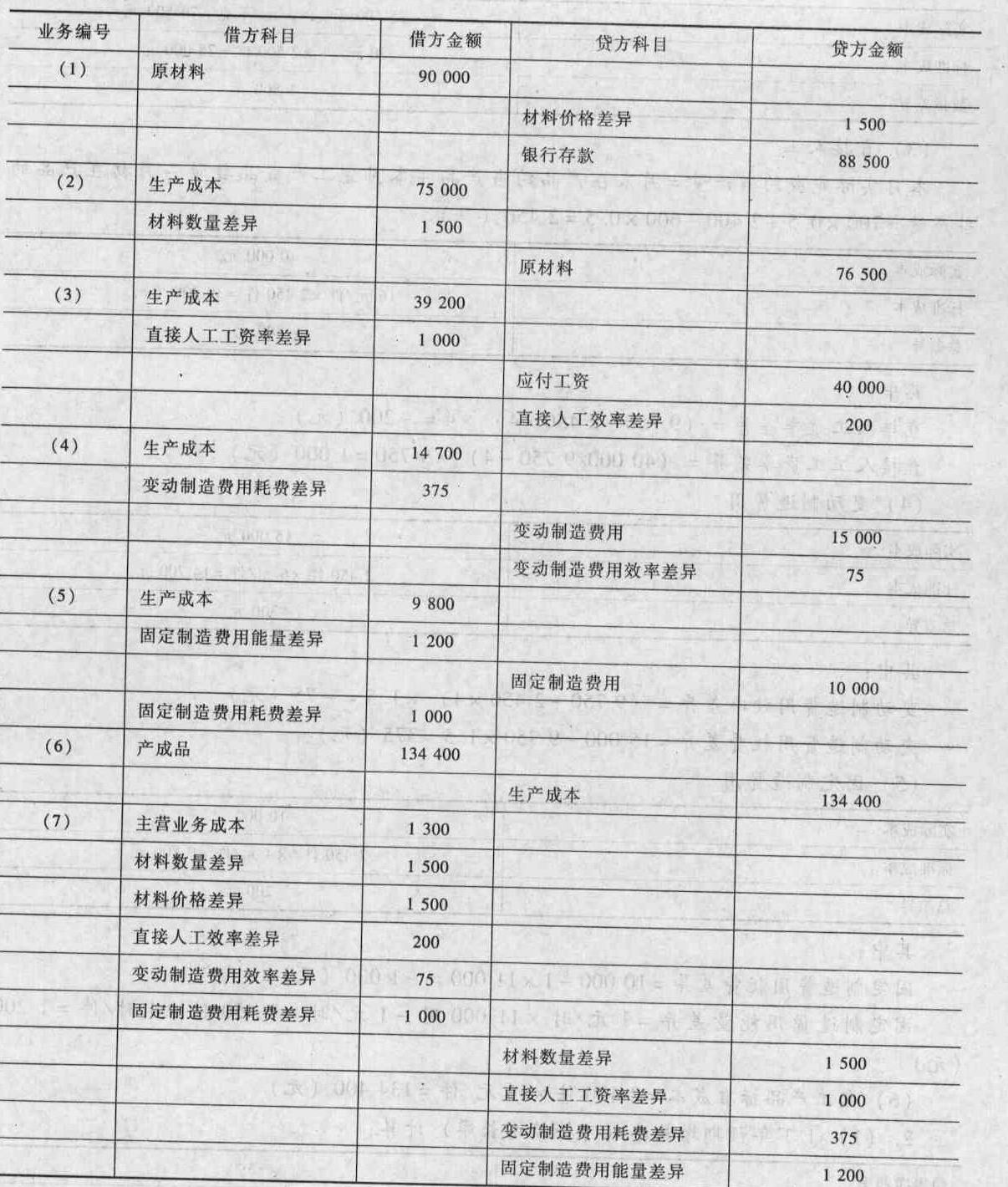

题目:编制以下业务的会计分录: (1)购入原材料; (2)领用原材料; (3)将生产工人工资记人有关成本计算账户; (4)结转本期变动制造费用; (5)结转本期固定制造费用; (6)完工产品入库; (7)期末结转本期产品成本差异。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

说明:

有关的计算过程:

(1)购入原材料:

(2)领用原材料

(3)直接人工

本月实际完成约当产量=月末在产品约当产品+本月完工产成品数量-月初在产品的当产量=700×0.5+2 400-600×0.5=2 450(件)。

其中:

直接人工效率差异=(9 750-2 450×4)×4=-200(元)

直接人工工资率差异=(40 000/9 750-4)×9 750=1 000(元)

(4)变动制造费用

其中:

变动制造费用效率差异=(9 750-2 450×4)×1.5=-75(元)

变动制造费用耗费差异=15 000-9 750×1.5=375(元)

(5)固定制造费用

其中:

固定制造费用耗费差异=10 000-1×11000=-1 000(元)

固定制造费用能量差异=1元/时×11 000时-1元/时×2 450件×4时/件=1 200(元)

(6)完工产品标准成本=2 400件×56元/件=134 400(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】编制购买日调整和抵消会计分录。

- 2 【综合题(主观)】编制2010年购买债券时的会计分录;

- 3 【综合题(主观)】编制2012年有关销售业务的会计分录,并编制有关所得税的会计分录。

- 4 【简答题】编制2013年购买债券时的会计分录。

- 5 【简答题】根据以上资料编制相关的会计分录。

- 6 【简答题】按上述资料编制相关的会计分录。

- 7 【简答题】编制2013年购买债券时的会计分录。

- 8 【简答题】根据以上资料编制相关的会计分录。

- 9 【计算分析题】编制甲公司相关业务的会计分录。

- 10 【计算分析题】编制乙公司相关业务的会计分录。

热门试题换一换

- 关于以旧换新方式销售货物的增值税处理,下列说法正确的有( )。

- 下列情况中,不应纳入母公司合并财务报表合并范围的是()。

- 下列情形中会使企业减少股利分配的有()。

- 注册会计师应当从以下()方面了解被审计单位的内部控制。

- 在市场销售管理子系统屮,下列属于管理控制方面主要职责的是( )。

- 下列各项中,属于风险管理委员会职责的是()。

- 以下各项中,符合延期缴纳税款相关规定的有()。

- 甲公司与乙公司合资设立丙公司,注册资本10亿元,其中甲公司出资8亿元,占注册资本的80%,乙公司出资2亿元,占注册资本的20%。2×16年3月,甲公司、乙公司与W信托公司签署了增资协议,由W信托公司发起设立某信托计划,该信托计划向丙公司增资10亿元。增资完成后,丙公司的注册资本增加至20亿元,其中甲公司持有40%的股权,乙公司持有10%股权,该信托计划持有50%股权。该信托规模为10亿元。根据相关协议安排,甲公司仍然控制丙公司。丙公司定期向信托计划支付固定收益的利息,且2年后,信托计划收回所投入全部资金。不考虑其他因素,下列说法中正确的有()

亿题库—让考试变得更简单

已有600万用户下载

yqdZl