- 单选题我国某居民企业有来源于乙国的税前所得100万元,乙国的所得税税率为30%,但乙国对外国居民企业来源于本国的所得实行20%的优惠税率,我国采用分国别限额抵免法消除国际重复征税并承诺给予税收饶让,则我国对该居民企业的这笔境外所得应征所得税税款是( )。

- A 、25万元

- B 、5万元

- C 、5. 75 万元

- D 、0

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

居民企业从与我国订立税收协定(或安排)的对方国家取得所得,并按该国税收法律享受了减税待遇,且该国所得已享受的减免税待遇按照税收协定(或安排)规定应视同已缴税额在我国应纳税额中抵免的,经企业主管税务机关确认,可在其申报境外所得税额时视为已缴税额。计算抵免限额:100×25% =25(万元);该居民企业在乙国实际缴纳的税额=100×30% =30 (万元),因此超过了抵免限额,不需在我国缴纳税款。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】个人所得税代理申报时,对非居民纳税人来源于中国境内的工薪所得,根据()来确定是否征税。

- A 、在境内实际居住的时间

- B 、支付方式

- C 、税收协定的有关规定

- D 、公民身份

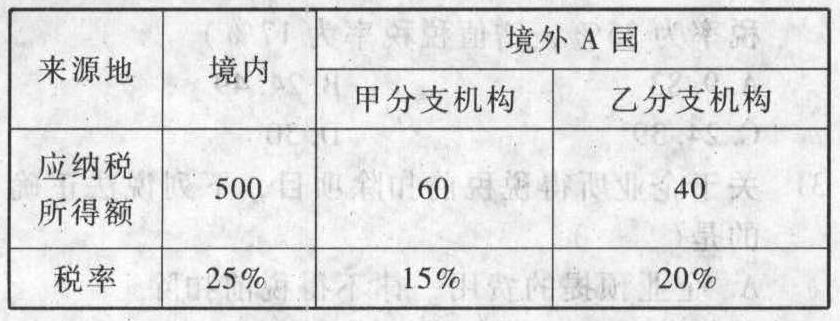

- 2 【单选题】我国某居民企业2011年境内外所得及适用税率见下表:

2011年该企业实际应在我国缴纳的企业所得税( )万元。

2011年该企业实际应在我国缴纳的企业所得税( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

- 3 【综合题(主观)】赵某来源于境外的所得在我国应补缴的个人所得税。

- 4 【多选题】个人所得税代理申报时,对非居民纳税人来源于中国境内的工薪所得,根据( )来确定是否征税。

- A 、在境内实际居住的时间

- B 、支付方式

- C 、税收协定的有关规定

- D 、公民身份

- 5 【多选题】个人所得税代理申报时,对非居民纳税人来源于中国境内的工薪所得,根据( )来确定是否征税。

- A 、在境内实际居住的时间

- B 、支付方式

- C 、税收协定的有关规定

- D 、公民身份

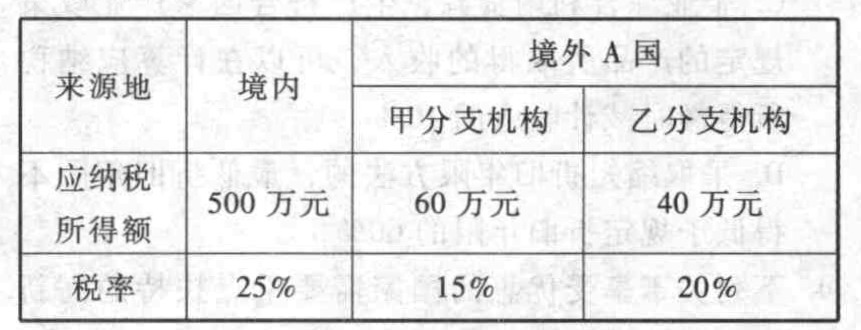

- 6 【单选题】我国某居民企业2018年境内外所得及适用税率如下表:

2018年该企业实际应在我国缴纳的企业所得税为( )万元。

2018年该企业实际应在我国缴纳的企业所得税为( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

- 7 【单选题】甲国居民有来源于乙国的所得10万元,甲、乙两国的所得税税率分别为25%、18%,两国均行使地域管辖权和居民管辖权。在限额抵免法下甲国应对该笔所得征收所得税( )。

- A 、0

- B 、1万元

- C 、0.7万元

- D 、1.2万元

- 8 【多选题】下列关于企业所得税所得来源的表述中正确的有()。

- A 、动产转让所得按照转让动产发生地确定

- B 、提供劳务所得,按照劳务发生地确定

- C 、权益性投资资产转让所得按照被投资企业所在地确定

- D 、利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定

- 9 【单选题】甲国某居民企业有来源于乙国的税前所得100万元,甲、乙两国的所得税税率分别为25%、30%,但乙国对外国企业来源于本国的所得实行20%的优惠税率,甲国采用分国别限额抵免法消除国际重复征税并承诺给予税收饶让,这样,甲国对该居民企业的这笔境外所得应征所得税款是()万元。

- A 、25

- B 、5

- C 、5.75

- D 、0

- 10 【单选题】甲国某居民企业有来源于乙国的税前所得100万元,甲、乙两国的所得税税率分别为25%、30%,但乙国对外国企业来源于本国的所得实行20%的优惠税率,甲国采用分国别限额抵免法消除国际重复征税并承诺给予税收饶让,这样,甲国对该居民企业的这笔境外所得应征所得税款是( )万元。

- A 、25

- B 、5

- C 、5.75

- D 、0

热门试题换一换

- 下列有关外商投资企业的并购和组织机构的描述中,正确的是( )。

- 根据企业国有资产监督管理的规定,该国有独资公司的下列事项中,应当报请本级人民政府批准的事项有()。

- 要求: (1)针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在妥当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。 (2)针对资料二发现的各种情况,分别指出注册会计师应关注的可能存在或存在的问题。

- 针对资料三(1)至(3)项,逐项指出上述控制主要与哪些财务报表项目的哪些认定相关。将答案直接填入相应的表格内。

- 计算甲公司取得乙公司75%表决权资本的成本,并编制相关的会计分录。

- 甲公司与乙信托合资设立丙项目公司,其中甲公司持股比例为30% ,乙信托持股比例为70% ,甲公司与乙信托签订的合同约定:丙项目公司的生产经营决策由甲公司决定,按照乙信托投入资金及年收益率9%计算确定应支付乙信托的投资收益,丙项目公司清算时,首先支付乙信托投入的本金及相关合同收益,丙项目公司净资产不足以支付的部分由甲公司提供担保,依据上述条款,甲公司在编制合并财务报表时,将丙项目公司纳入合并范围,并将应付乙信托的金额在合并报表中确认为负债,甲公司该会计处理体现的会计原则是( )。

- 计算甲超市销售给张女士食品的增值税销项税额。

- 下列项目中,不属于借款费用的是( )。

- 利用因素分析法分析说明该公司2020年与2019年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序计算)。

亿题库—让考试变得更简单

已有600万用户下载

ymPQ0