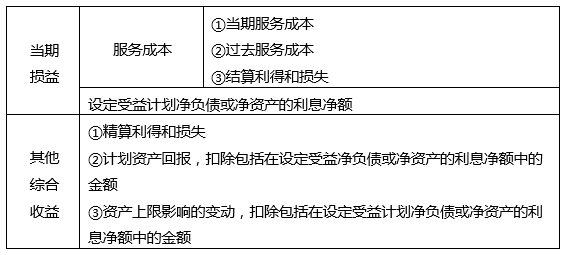

- 单选题下列各项因设定受益计划产生的职工薪酬成本中,除非计入资产成本,应当计入其他综合收益的是( )。

- A 、精算利得和损失

- B 、结算利得或损失

- C 、资产上限影响的利息

- D 、计划资产的利息收益

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

本题考查的知识点是其他综合收益的确认与计量及会计处理。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】关于设定受益计划产生的职工薪酬,除非其他会计准则要求或允许职工福利成本计入资产成本,下列会计处理中错误的是()。

- A 、服务成本计入当期损益

- B 、设定受益计划净负债或净资产的利息净额计入当期损益

- C 、重新计量设定受益计划净负债或净资产所产生的变动计入以后会计期间不能重分类进损益的其他综合收益

- D 、重新计量设定受益计划净负债或净资产所产生的变动计入以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目

- 2 【多选题】关于设定受益计划,下列会计处理中正确的有( )。

- A 、设定受益计划修改所导致的与以前期间职工服务相关的设定受益计划义务现值的增加或减少计入其他综合收益

- B 、设定受益计划净负债或净资产的利息净额计入当期损益

- C 、重新计量设定受益计划净负债或净资产所产生的变动计入其他综合收益

- D 、当期服务成本计入当期损益

- 3 【多选题】下列各项设定受益计划产生的职工薪酬成本中,属于重新计量设定受益计划净负债或净资产所产生的变动的有( )。

- A 、资产上限影响的变动(扣除包括在设定受益净负债或净资产的利息净额中的金额)

- B 、计划资产回报(扣除包括在设定受益净负债或净资产的利息净额中的金额)

- C 、设定受益计划精算利得或损失

- D 、设定受益计划结算利得或损失

- 4 【多选题】下列各项设定受益计划产生的职工薪酬成本中,企业应当在损益中确认的有( )。

- A 、因职工当期服务导致的设定受益义务现值的增加额

- B 、设定受益计划净负债或净资产的利息净额

- C 、设定受益计划精算利得或损失

- D 、设定受益计划结算利得或损失

- 5 【单选题】下列有关设定受益计划会计处理的表述中,不正确的是( )。

- A 、根据预期累计福利单位法,采用精算假设作出估计,计量设定受益计划所产生的义务,应当按照规定的折现率将设定受益计划所产生的义务予以折现,以确定设定受益计划义务的现值和当期服务成本

- B 、当职工后续年度的服务将导致其享有的设定受益计划福利水平显著高于以前年度时,企业应当按照直线法将累计设定受益计划义务分摊确认于职工提供服务而导致企业第一次产生设定受益计划福利义务至职工提供服务不再导致该福利义务显著增加的期间

- C 、设定受益计划净负债或净资产的利息净额,包括设定受益计划义务的利息费用以及资产上限影响的利息,计入当期财务费用

- D 、重新计量设定受益计划净负债或净资产所产生的变动,即精算利得或损失应计入其他综合收益,并且在后续会计期间不允许转回至损益

- 6 【多选题】下列各项中,属于设定受益计划中计划资产回报的有( )。

- A 、计划资产产生的股利

- B 、计划资产产生的利息

- C 、计划资产已实现的利得

- D 、计划资产未实现的损失

- 7 【多选题】下列各项中,属于设定受益计划中计划资产回报的有( )。

- A 、计划资产产生的股利

- B 、计划资产产生的利息

- C 、计划资产已实现的利得

- D 、计划资产未实现的损失

- 8 【多选题】下列各项中,在确定设定受益计划中计划资产回报金额时应考虑的有()。

- A 、计划资产产生的股利

- B 、计划资产产生的利息

- C 、计划资产已实现的利得

- D 、计划资产未实现的损失

- 9 【单选题】下列各项因设定受益计划产生的职工薪酬成本中,除非计入资产成本,应当计入其他综合收益的是( )。

- A 、精算利得和损失

- B 、结算利得或损失

- C 、资产上限影响的利息

- D 、计划资产的利息收益

- 10 【单选题】下列各项因设定受益计划产生的职工薪酬成本中,除非计入资产成本,应当计入其他综合收益的是()。

- A 、精算利得和损失

- B 、结算利得或损失

- C 、资产上限影响的利息

- D 、计划资产的利息收益

热门试题换一换

- 下列各项关于企业集团财务集中管理优点的表述中,正确的有()。

- 甲公司建造一条生产线,该工程预计工期两年,建造活动自2015年7月1日开始,当日预付承包商建造工程款2000万元。9月30日,追加支付工程进度款3000万元。甲公司该生产线建造工程占用借款情况如下:(1) 2015年6月1日借入的三年期专门借款4000万元,年利率6%;(2) 2015年1月1日借入的两年期一般借款3000万元,年利率8%。甲公司将闲置部分专门借款投资货币市场基金,月收益率为0.5%,不考虑其他因素。2015年甲公司该生产线建造工程应予资本化的利息费用是( )万元。

- 被审计单位利用自动化信息系统将计算机生成的销售发票上的号码与发运凭证上的号码进行比对,不能防范的重大错报风险是( )。

- 按照增值税相关的规定,下列行为作为“视同销售”而征收增值税的有( )。

- 下列各项关于承租人与融资租赁有关会计处理的表述中,正确的有( )。

- (2)该企业当期的增值税销项税额。

- 下列有关注册会计师利用外部专家工作的说法中,错误的是( )。

- 计算广告费支出应调整的应纳税所得额。

- 简要分析喜旺公司所实施的发展战略类型及其实施该战略的动因(或优势)。

- 下列关于资本市场线和证券市场线表述不正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

yax2Y