- 综合题(主观)

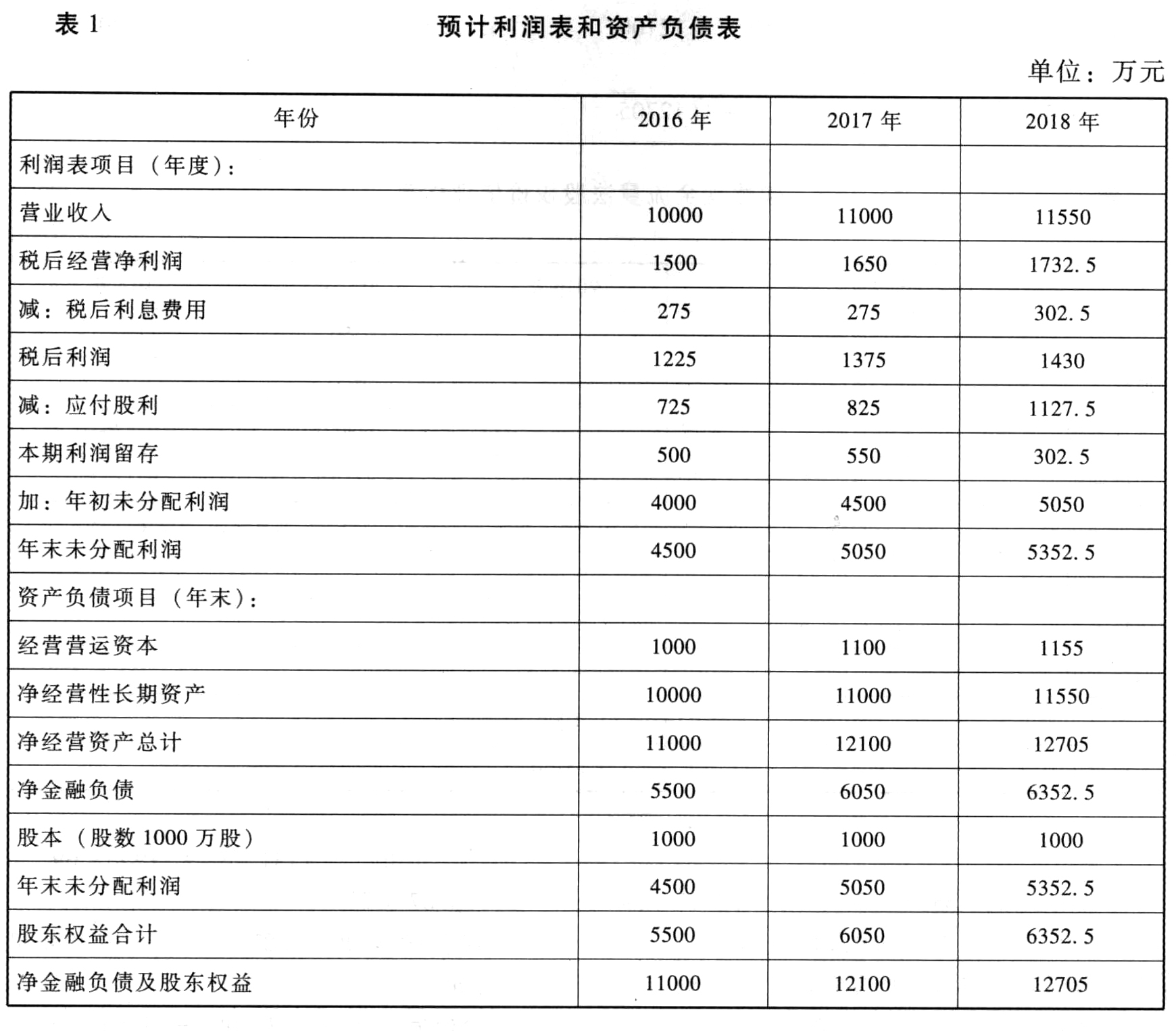

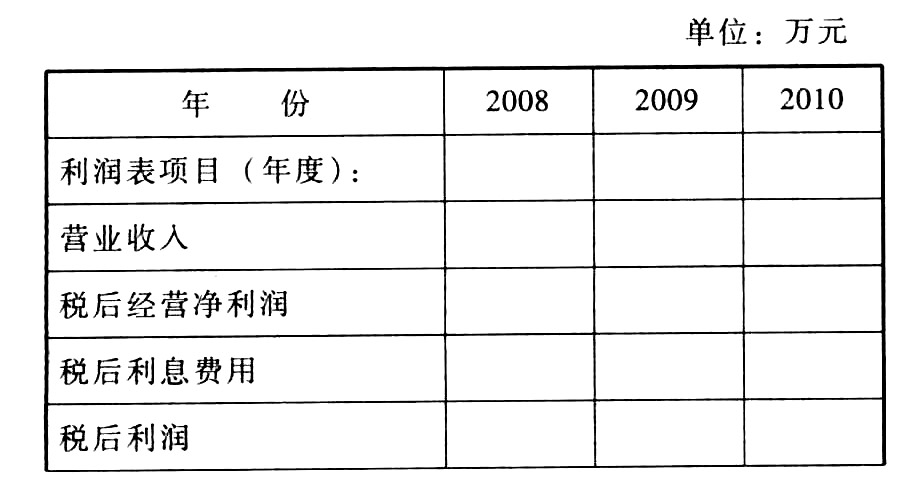

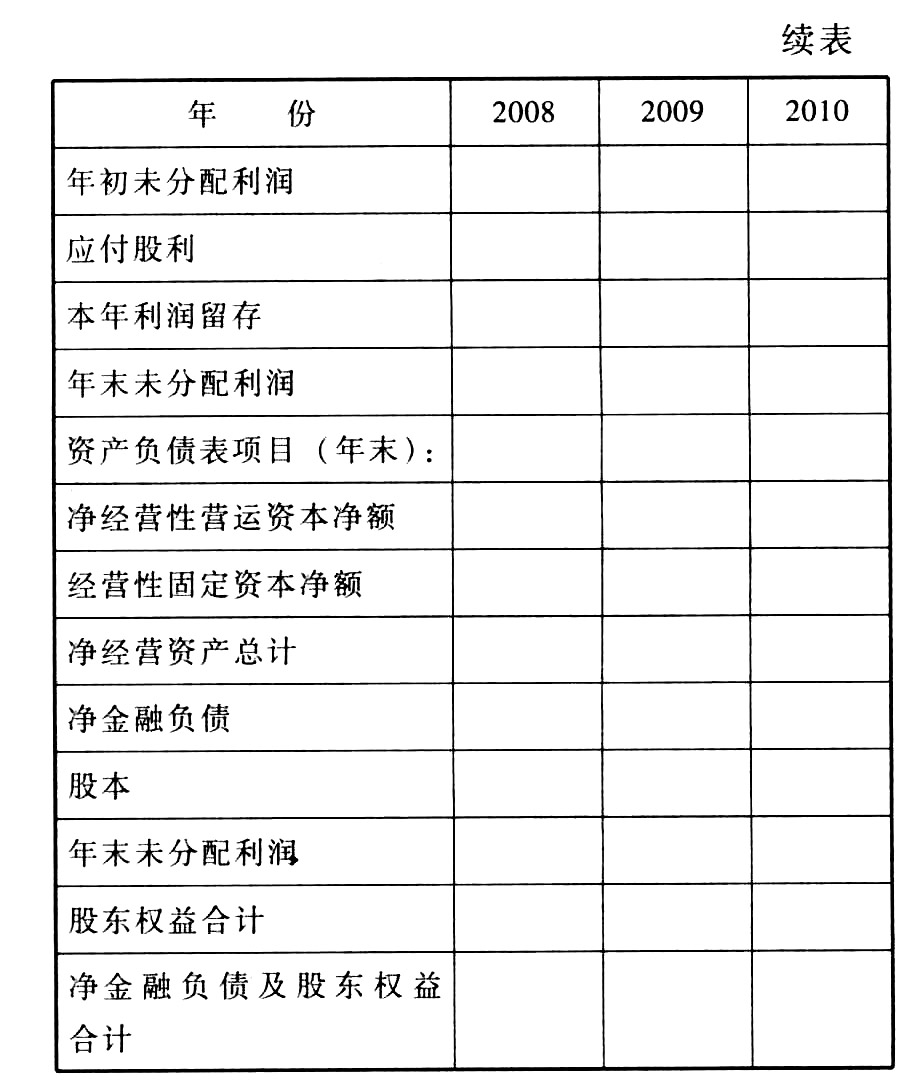

题干:请你对H公司的股权价值进行评估。有关资料如下:(1)以2016年为预测基期,该年经修正的利润表和资产负债表如下:[1479201704221-image/0896.jpg](2)以2017年和2018年为详细预测期,2017年的预计销售增长率为10%,2018年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。(3)假设H公司未来的“税后经营净利润/营业收入”、“经营营运资本/营业收入”、“净经营性长期资产/营业收入”可以维持基期的水平。(4)假设H公司未来将维持基期的资本结构(净金融负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资本结构限制时,将选择增发股份筹资。(5)假设H公司未来的“净金融负债平均利息率(税后)”为5%,各年的“利息费用”按年初“净金融负债”的数额预计。

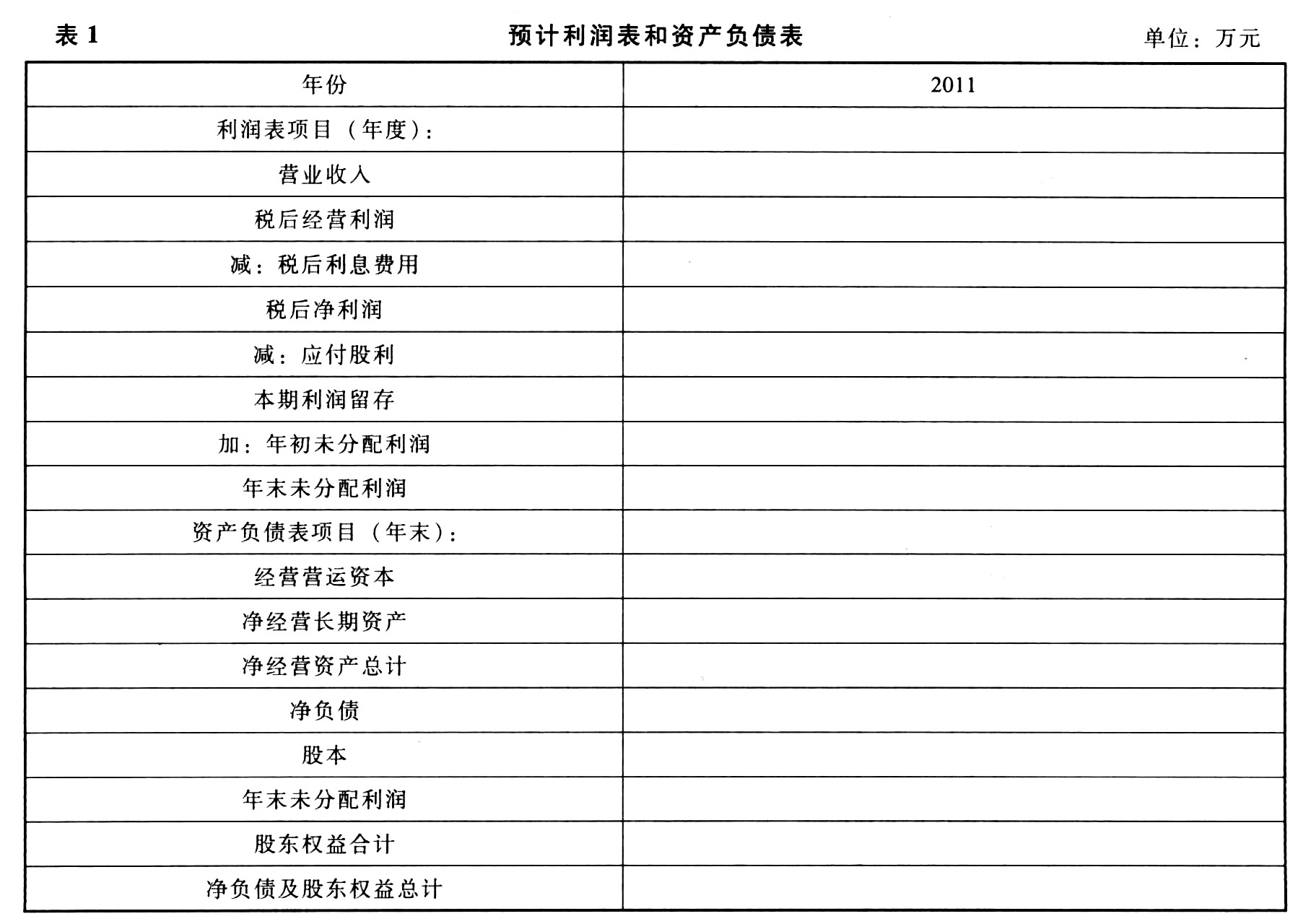

题目:编制价值评估所需的预计利润表和资产负债表(结果填入表中,不必列出计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

2017年各项目的计算过程:

营业收入=基期营业收入×(1+增长率)=10000×(1+10%)=11000(万元)

经营营运资本=本期营业收入×经营营运资本占营业收入百分比=11000×(1000/10000)=1100(万元)

净经营性长期资产=本期营业收入×净经营性长期资产占营业收入百分比=11000×(10000/10000)=11000(万元)

净经营资产总计=1100+11000=12100(万元)

净负债=净经营资产总计×资产负债率=12100×(5500/11000)=6050(万元)

税后经营净利润=营业收入×税后经营净利润占营业收入百分比=11000×(1500/10000)=1650(万元)

税后利息费用=年初有息负债×税后利息率=5500×5%=275(万元)

税后利润=1650-275=1375(万元)

本期利润留存=净经营资产增加×(1-资产负债率)=(12100-11000)×50%=550(万元)

应付股利=税后净利润-本期利润留存=1375-550=825(万元)

年末未分配利润=年初未分配利润+本期利润留存=4500+550=5050(万元)

2018年的计算过程与2017年类似。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】编制预计利润表时,下列各项中,通常可以忽略不考虑的有( )。

- A 、不具有可持续性的投资收益

- B 、资产减值损失

- C 、营业外收支

- D 、公允价值变动收益

- 2 【单选题】按照企业价值评估的市价/净利润比率模型,以下四种属于“市盈率”的关键驱动因素是()。

- A 、增长潜力

- B 、销售净利率

- C 、权益净利率

- D 、股利支付率

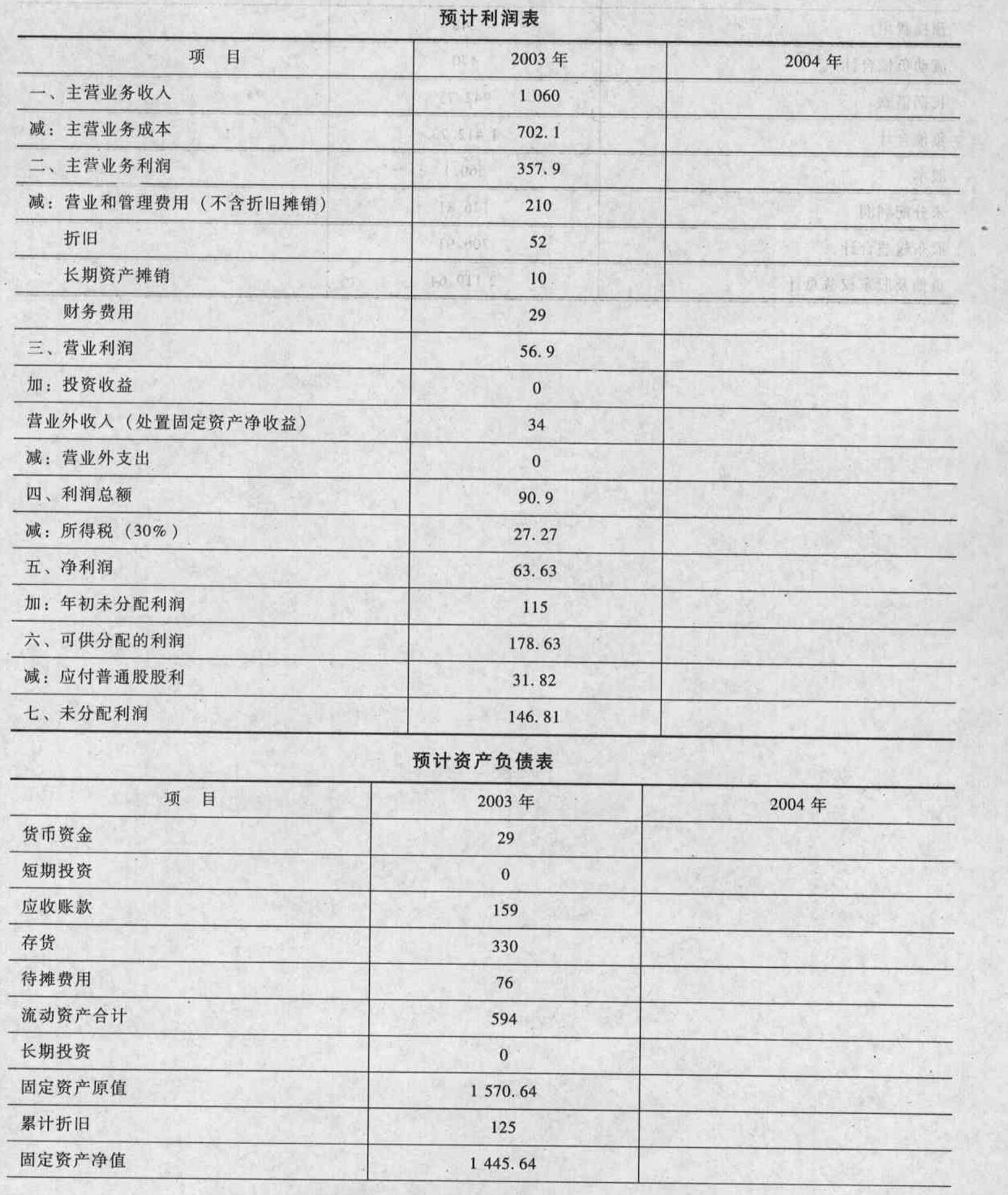

- 3 【综合题(主观)】编制2004年预计利润表和预计资产负债表 有关预算编制的数据条件如下: ①2004年的销售增长率为10%。 ②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、投资收益项目金额为零;所得税率预计不变(30%);利润表其他各项目占销售收入的百分比与2003年相同。 ③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2003年12月份用现金869.64万元购置固定资产外,没有其他固定资产购置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股权筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。 请将答题结果填入给定的预计利润表和预计资产负债表中。

- 4 【综合题(主观)】编制价值评估所需的预计利润表和资产负债表(计算结果填人答题卷给定的“预计利润表和资产负债表”中,不必列出计算过程)。

- 5 【综合题(主观)】编制2016年预计利润表和预计资产负债表。有关预算编制的数据条件如下:①2016年的销售增长率为10%。②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外收入、营业外支出、投资收益项目金额为零;所得税税率预计不变(25%);利润表其他各项目占销售收入的百分比与2015年相同。③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2015年12月份用现金869.64万元购置固定资产外,没有其他固定资产处置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股本筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。

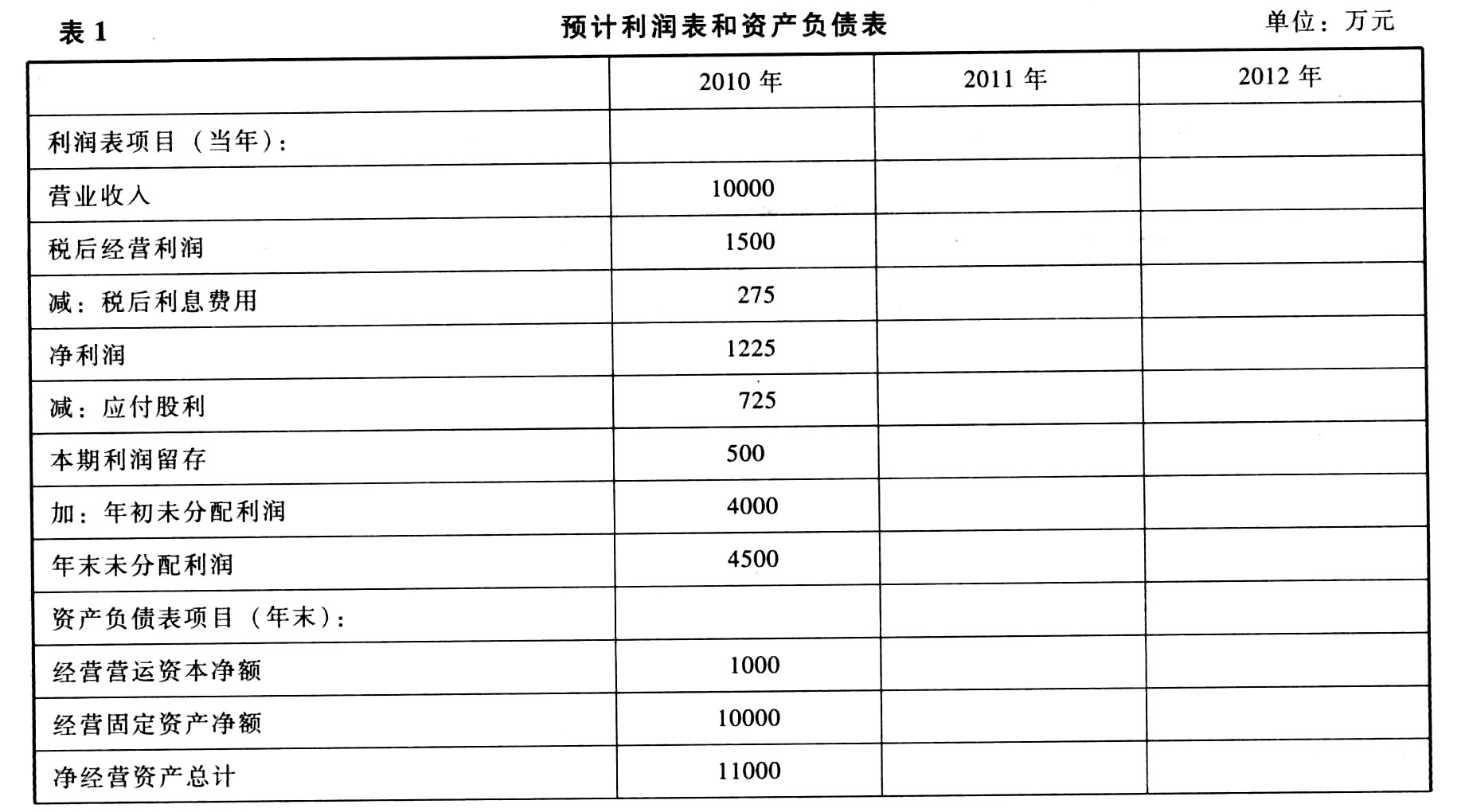

- 6 【计算分析题】编制价值评估所需的预计利润表和资产负债表(计算结果填入给定的“预计利润表和资产负债表”中,不必列出计算过程)。

- 7 【计算分析题】编制2015年预计利润表。

- 8 【计算分析题】编制价值评估所需的预计利润表和资产负债表(计算结果填入下面给定的“预计利润表和资产负债表”中,不必列出计算过程)。

- 9 【计算分析题】编制价值评估所需的预计利润表和资产负债表。

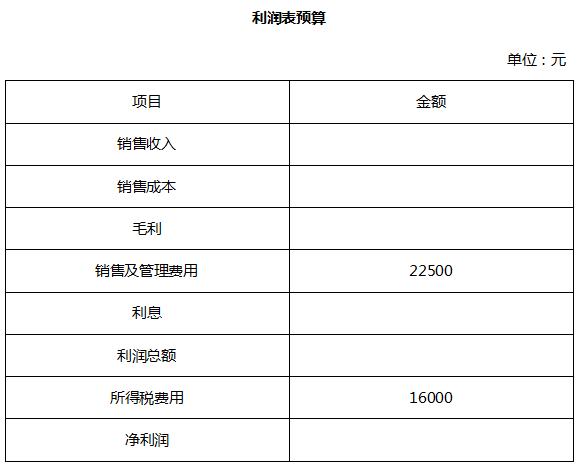

- 10 【综合题(主观)】编制利润表预算;

热门试题换一换

- 下列选项中,属于境内个人的有()。

- 根据证券法律制度的规定,上市公司发生的下列事件中,应当立即公告的有( )。

- 甲乙订立买卖合同,双方约定:甲应于2009年9月1日向乙交付货物,乙应于9月8日向甲支付货款。8月底,甲发现乙经营状况严重恶化,并有证据证明;则在9月1日时,甲可以采取的措施是()。

- 某酒厂为增值税一般纳税人,2019年12月销售甲类啤酒40吨,取得不含增值税价款200000元,同时收取包装物押金1000元。买卖双方签订销售合同,约定包装物2个月后归还酒厂。当期没收10月份收取的逾期包装物押金936元。已知甲类啤酒消费税税率为250元/吨,该酒厂当月应缴纳的增值税和消费税合计()元。

- 在“唐山人人诉百度滥用市场支配地位案”中,人民法院将该案市场界定为“中国搜索引擎服务市场”,根据反垄断法律制度的规定,“搜索引擎服务”属于( )。

- 下列各项会计处理中,体现谨慎性要求的有( )。

- 根据资料(2):①计算甲公司出售丙公司股权在其个别财务报表中应确认的投资收益;②说明甲公司出售丙公司股权在合并财务报表中的处理原则;③计算甲公司出售丙公司股权在合并资产负债表中应计入相关项目(指出项目名称)的金额。

- 计算2020年该居民企业子公司境外所得税的实际抵免额。

- 电信运营商推出“手机 29 元不限流量,可免费通话 1 000 分钟,超出部分主叫国 内通话每分钟 0.1 元”套餐业务,选用该套餐的消费者每月手机费属于( )。

亿题库—让考试变得更简单

已有600万用户下载

yWZWq