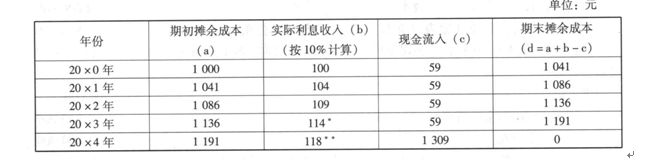

- 选择题20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。

此时该公司持有至投资摊余成本的变动为()元。

此时该公司持有至投资摊余成本的变动为()元。 - A 、59

- B 、41

- C 、100

- D 、101

- E 、250

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

选项B正确:根据上述数据,甲公司的有关账务处理如下:

(1)20×0年1月1日,购入债券

借:持有至到期投资——成本 1 250

贷:银行存款 1 000

持有至到期投资——利息调整 250

(2)20×0年12月31日,确认实际利息收入、收到票面利息等

借:应收利息 59

持有至到期投资——利息调整 41

贷:投资收益 100

借:银行存款 59

贷:应收利息 59

由上述分类可见,此时持有至投资摊余成本的变动为1 000×10%-59=41,其对应的是投资收益,因此,持有至到期投资摊余成本的变动会影响利润。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 2 【选择题】20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 3 【选择题】 20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- 4 【选择题】 20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。 20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- 5 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、112

- 6 【选择题】20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 7 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 8 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 9 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 10 【选择题】20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

热门试题换一换

- 与对国内生产总值等总量指标的分析相比,对经济运行变动特点进行分析更偏重于对经济运行质量的研究,主要包括以下几方面( )。

- 下列关于看涨期权的说法,不正确的是( )。

- 计算股票市盈率所需数据有()。 I.每股股利 II.股利支付率 III.股东权益 IV.每股市价

- 根据葛兰威尔法则,下列可以判断为卖出信号的有()。 Ⅰ.移动平均线呈上升状态,股价突然暴涨向上突破移动平均线,但又立刻向平均线回跌 Ⅱ.移动平均线从上升趋势转为盘局或下跌,而股价向下跌破平均线 Ⅲ.股价在移动平均线之下,且朝着移动平均线方向上升,但未突破移动平均线又开始下跌 Ⅳ.股价向上突破移动平均线,但又立刻向移动平均线回跌,此时移动平均线仍持续下降

- 以下有关优先股发行符合规定的有()。Ⅰ.非上市公众公司可以公开发行优先股Ⅱ.上市公司可以发行优先股ⅢI.最近3年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%Ⅳ.最近三个会计年度实现的年均可分配利润应当不少于优先股一年的股息

- 宏观分析所需的有效材料一般包括()等。 Ⅰ.金融物价统计资料 Ⅱ.贸易统计资料 Ⅲ.一般生产统计资料 Ⅳ.国民收入统计与景气动向

- 以下属于宏观经济指标中的主要经济指标的是()。Ⅰ.失业率 Ⅱ.货币供应量 Ⅲ.国内生产总值 Ⅳ.价格指数

- 国有独资公司的国有资产监督管理机构可以授权公司董事会行使的职权有()。

亿题库—让考试变得更简单

已有600万用户下载

y2wp5