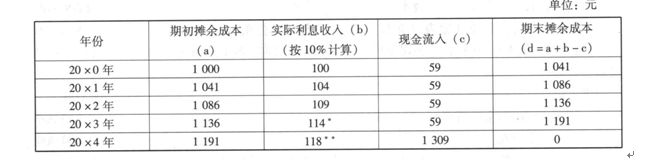

- 选择题20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。

此时该公司持有至投资摊余成本的变动为()元。

此时该公司持有至投资摊余成本的变动为()元。 - A 、59

- B 、41

- C 、100

- D 、101

- E 、250

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

选项B正确:根据上述数据,甲公司的有关账务处理如下:

(1)20×0年1月1日,购入债券

借:持有至到期投资——成本 1 250

贷:银行存款 1 000

持有至到期投资——利息调整 250

(2)20×0年12月31日,确认实际利息收入、收到票面利息等

借:应收利息 59

持有至到期投资——利息调整 41

贷:投资收益 100

借:银行存款 59

贷:应收利息 59

由上述分类可见,此时持有至投资摊余成本的变动为1 000×10%-59=41,其对应的是投资收益,因此,持有至到期投资摊余成本的变动会影响利润。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 2 【选择题】 20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- 3 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、112

- 4 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 5 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 6 【选择题】20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 7 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 8 【选择题】20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 9 【选择题】20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 10 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

热门试题换一换

- 某上市公司为钢铁行业,可以发行的优先股类型是()。

- ()是产业结构政策的重点。

- 如果政府减少支出和加税,采取紧缩性财政政策,那么IS曲线会向()移动。

- 所有者权益变动表应当全面反映一定时期所有者权益变动的情况,包括( )。 Ⅰ.所有者权益总量的增减变动 Ⅱ.所有者权益增减变动的重要结构性信息 Ⅲ.直接计入所有者权益的利得 Ⅳ.直接计入所有者权益的损失

- 紧缩性货币政策的实施手段包括()。Ⅰ.开展正回购交易Ⅱ.提高利率Ⅲ.征收利息税Ⅳ.加强信贷控制

- 在证券组合管理过程中,制定证券投资政策阶段的基本内容包括()。 Ⅰ.确定投资对象 Ⅱ.确定投资规模 Ⅲ.确定各投资证券的投资比例 IV .确定投资目标

- 李先生将1000元存入银行,银行的年利率是5%,按照单利计算,5年后李先生能取到的总额是()元。

- 下列不属于中国的社会保险产品的是()。

- 已知某公司某会计年度年初总资产为260万元,年末总资产为300万元,股东权益年末为100万元,该公司该年度的息税前利润为90万元,利息费用为10万元。公司所得税税率为25% ,则该公司的资产净利率为()。

- 以下几个公司的公司章程已分别经过其全体股东同意,其中关于股份(或股票)转让的规定正确的是()。Ⅰ.甲有限责任公司的章程中规定:股东向股东以外的人转让股权,应当经其他股东过半数同意Ⅱ.乙有限责任公司的章程中规定:股东向股东以外的人转让股权,应当经其他股东三分之二以上同意Ⅲ.丙有限责任公司的章程中规定:自然人股东死亡后,其合法继承人可以继承股东资格Ⅳ.丁有限责任公司的章程中规定:自然人股东死亡后,其合法继承人如为无民事行为能力人的不得继承股东资格,应当以合理价格转让给其他股东

亿题库—让考试变得更简单

已有600万用户下载

0nldW