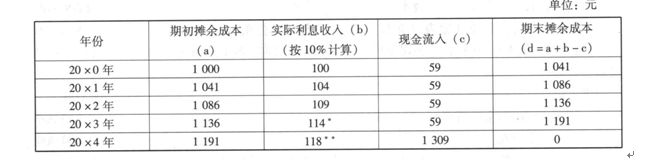

- 选择题20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。

此时该公司持有至投资摊余成本的变动为()元。

此时该公司持有至投资摊余成本的变动为()元。 - A 、59

- B 、41

- C 、100

- D 、101

- E 、250

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

选项B正确:根据上述数据,甲公司的有关账务处理如下:

(1)20×0年1月1日,购入债券

借:持有至到期投资——成本 1 250

贷:银行存款 1 000

持有至到期投资——利息调整 250

(2)20×0年12月31日,确认实际利息收入、收到票面利息等

借:应收利息 59

持有至到期投资——利息调整 41

贷:投资收益 100

借:银行存款 59

贷:应收利息 59

由上述分类可见,此时持有至投资摊余成本的变动为1 000×10%-59=41,其对应的是投资收益,因此,持有至到期投资摊余成本的变动会影响利润。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 2 【选择题】20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 3 【选择题】 20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- 4 【选择题】 20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。 20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- 5 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、112

- 6 【选择题】20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 7 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 8 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 9 【选择题】20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 10 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。 此时该公司持有至投资摊余成本的变动为()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

热门试题换一换

- 内部评级法初级法下,合格净额结算的认定要求有()。 Ⅰ.可执行性 Ⅱ.法律确定性 Ⅲ.评估 Ⅳ.信用事件的确定 Ⅴ.风险监控

- 经济周期四阶段对行业轮动的影响主要表现为()。 Ⅰ.在复苏阶段,表现较好的是能源、金融、可选消费;表现较差的是信息技术、医疗保健、公用事业 Ⅱ.在扩张阶段,表现较好的是能源、材料、金融;表现较差的是信息技术、公用事业、电信服务 Ⅲ.在滞胀阶段,表现较好的是电信服务、日常消费、医疗保健;表现较差的是信息技术、能源、金融 Ⅳ.在收缩阶段,表现较好的是医疗保健、公用事业、日常消费;表现较差的是能源、金融、材料

- 技术分析利用过去和现在的成交量和成交价资料来分析预测市场未来走势的工具主要有()。 Ⅰ.图形分析 Ⅱ.财务分析 Ⅲ.产品技术分析 Ⅳ.指标分析

- 证券产品选择的步骤有()。 Ⅰ.确定证券产品选择的策略 Ⅱ.了解证券产品的特性 Ⅲ.分析证券产品 Ⅳ.构建投资组合

- 市场均衡分为()。 Ⅰ.全部均衡 Ⅱ.一般均衡 Ⅲ.整体均衡 Ⅳ.局部均衡

- 线形图一般以()为横坐标。

- 场外金融衍生品销售业务对手方包括:( ) Ⅰ.证券公司 Ⅱ.保险公司 Ⅲ.上市公司股东和高净值个人 Ⅳ.商业银行、基金公司、券商资管等财富管理机构 Ⅴ.私募基金

- 投资策略发展到今天,()两种分析方法的结合充分发挥了各自的优势。 Ⅰ.以基本分析作为判断公司投资价值的基础 Ⅱ.以数量分析作为判断公司投资价值的基础 Ⅲ.以技术分析观察股价市场走势判断买卖时机 Ⅳ.以质量分析观察股价市场走势判断买卖时机

- 根据行业产量的变化对生产要素价格所可能产生的影响,将完全竞争行业分为()。 Ⅰ.成本不变行业 Ⅱ.成本递增行业 Ⅲ.成本递减行业 Ⅳ.成本不定期变化行业

亿题库—让考试变得更简单

已有600万用户下载

BKD25