- 计算分析题

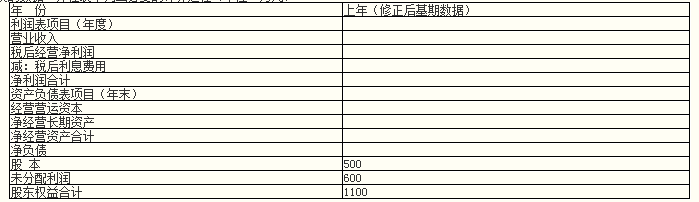

题干:某企业有关资料如下:[1479201610271-image/004.jpg][1479201610271-image/005.jpg]假设货币资金都是金融资产。

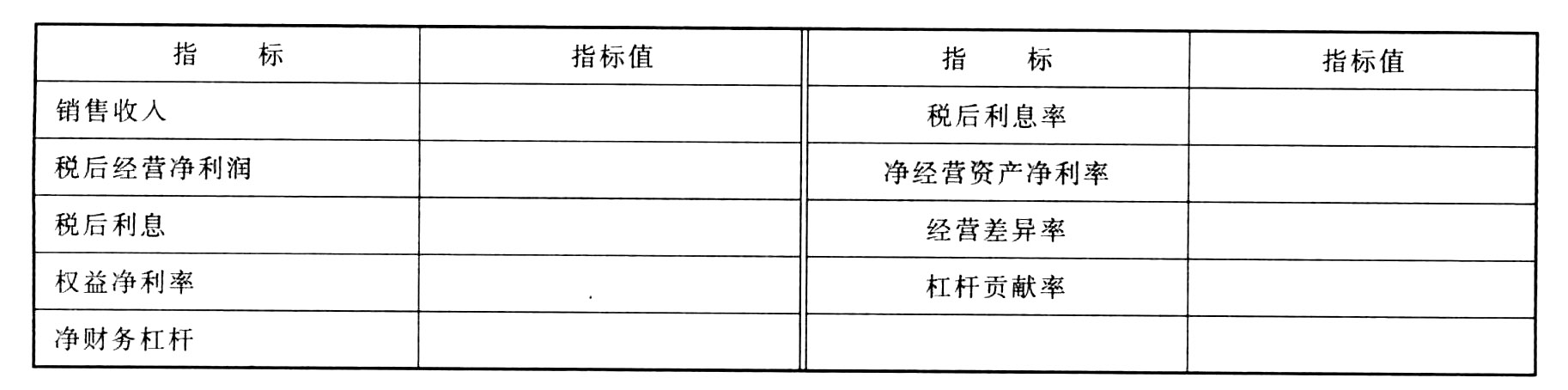

题目:填写下表中的指标。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

解析:

本年平均所得税率=1780/5600=31.79%

本年税后利息=616×(1-31.79%)=420.1736(万元)

本年税后经营净利润=3820+420.1736=4240.1736(万元)

净经营资产净利率=税后经营净利润/平均经营净资产=4240.1736/[(16500+15870)/2]=26.1982%

税后利息率=税后利息/平均净债务=420.1736/(4500+4470)/2=9.3684%

经营差异率=净经营资产净利润率-税后利息率=26.1982%-9.3684%=16.8297%

净财务杠杆=平均净债务/平均所有者权益=(4500+4470)/(12000+11400)=38.3333%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】请根据以下要求正确填写下表。 (1)根据已经给出的审计目标写出对应的财务报表认定。 (2)将相应的审计程序代码填写在表中“对应的审计程序”一栏中,每个审计程序代码至少应当选择一次。同时要将审计程序正确区分是实质性程序还是控制测试。

- 2 【综合题(主观)】填写标准成本卡中用字母表示的数据;

- 3 【简答题】 针对不同的情形,请填写以下表1。

- 4 【综合题(主观)】 填写下表的数据,并在表中列出必要的计算过程(单位:万元):

- 5 【计算分析题】填写下表中的指标(涉及资产负债表的数据使用年末数)。

- 6 【计算分析题】以2010~2012年为预测期,填写下表。

- 7 【计算分析题】填写标准成本表中用字母表示的数据;

- 8 【综合题(主观)】填写单位产品标准成本表格中用字母表示的数据;

- 9 【简答题】 填写下表。

- 10 【综合题(主观)】填写下表(分配转入各车间的辅助生产成本计入制造费用); 甲产品(半成品)成本计算单第一车间 2015年8月 单位:元 半成品明细账【提示】发出的半成品单位成本按照加权平均法计算。 甲产品(半成品)成本计算单第二车间 2015年8月 单位:元

热门试题换一换

- 下列各项中,工业企业应将其计入财务费用的有()。

- 下列做法中,符合谨慎性要求的有( )。

- 清算土地增值税时,房地产开发企业开发建造的与清算项目配套的会所等公共设施,其成本费用可以扣除的情形是()。

- 审计风险与审计失败的主要区别在于( )。

- 下列有关管理层、治理层和注册会计师责任的说法中错误的是( )。

- 在使用平衡计分卡进行企业业绩评价时,需要处理几个平衡,下列各项中,正确的有( )。

- 甲、乙、丙、丁成立一普通合伙企业,一年后甲转为有限合伙人。此前,合伙企业欠银行债务30万元,该债务直至合伙企业因严重资不抵债被宣告破产仍未偿还。对该30万元银行债务的偿还,根据合伙企业法律制度的规定,下列选项中,正确的是()。

- 2017年11月1日,甲公司将2014年1月1日购入的乙公司于2013年1月1日发行的面值为500 000元、期限为5年、票面年利率为5%、每年12月31日付息的债券的20%对外出售。实际收到价款105 300元。对剩余的乙公司债券仍作为债权投资核算,并一直持有该债券直至到期。出售前,乙公司债券账面摊余成本为496 800元,其中,成本500 000元,利息调整(贷方余额)3 200元。2017年12月31日,甲公司因持有剩余的债权投资应确认投资收益( )元。

- 假定每年3月3日付息一次,到期按面值偿还。发行价格为1060元/张,发行费用为6元/张,计算该债券的税后资本成本;

亿题库—让考试变得更简单

已有600万用户下载

xYW9Z