- 简答题

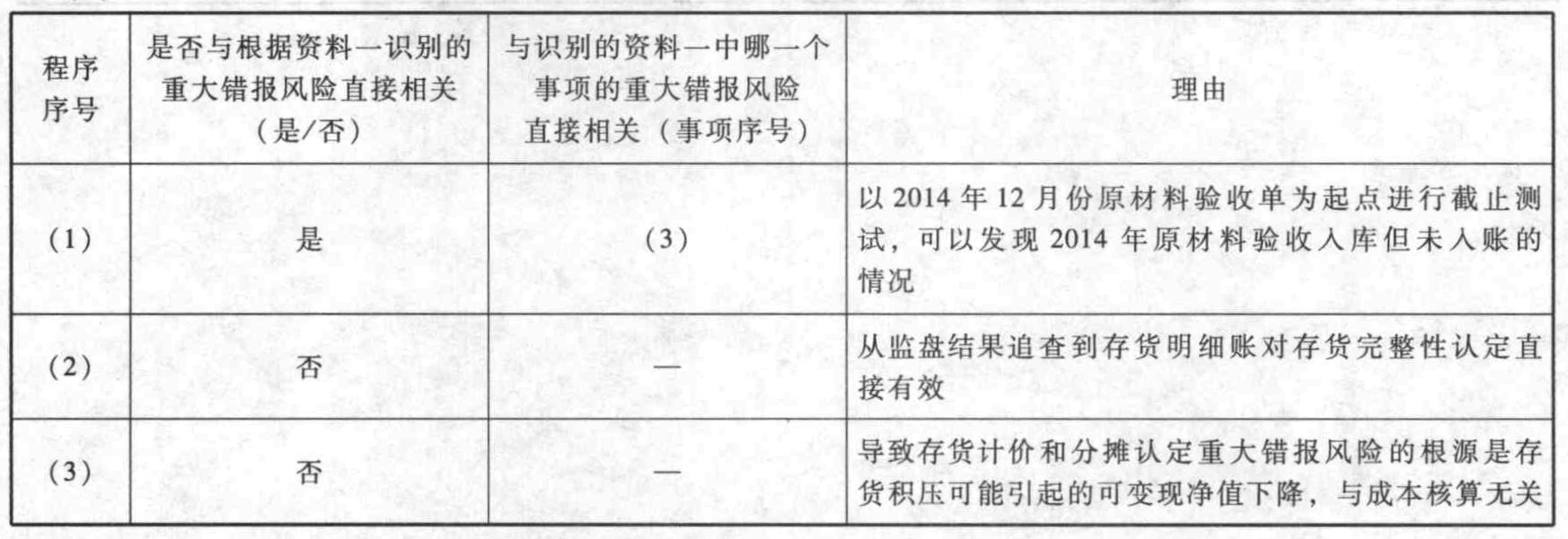

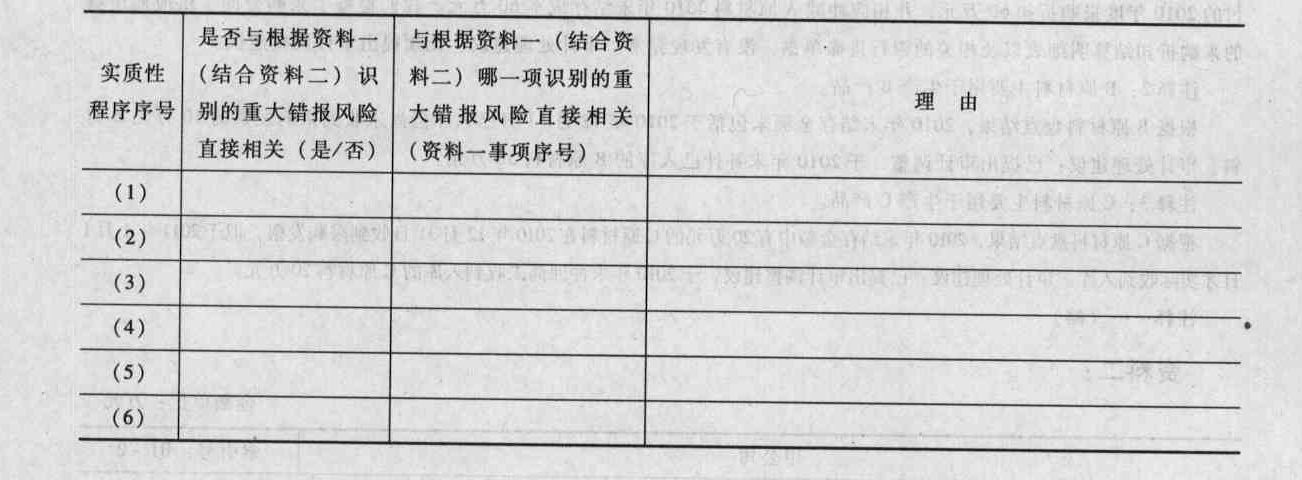

题干:A注册会计师负责对X公司2014年度财务报表实施审计。X公司主营高档耐用消费品Y产品的生产与销售。其中,大约60%的产品销往欧洲,其余产品在国内市场销售。资料一:A注册会计师在审计工作底稿中记载了所了解的X公司及其环境。其中,与存货相关的部分内容摘录如下:(1)2014年10月,希腊债务违约,欧盟债务危机加剧,导致X公司第4季度生产的Y产品大量积压。(2)2014年12月,X公司贵重原材料失窃。虽然有证据初步显示系仓库职员监守自盗后潜逃,但案件尚在侦破中,确切损失仍待进一步核实。(3)2014年年末,由于财务部门进行年终财务决算,12月20日之后验收的原材料直接送交仓库保存,相关账务处理与付款一律推迟到次年办理。资料二:A注册会计师在审计工作底稿中记载了拟实施的与存货相关的实质性程序摘录如下:(1)以2014年12月份原材料验收单为起点,对原材料采购交易实施截止测试。(2)对年末库存Y产品实施现场监盘,并执行抽盘和实物检查,将检查结果追查到存货明细账。(3)抽取Y产品的成本计算单执行重新计算程序,并根据样本错报推断总体错报。

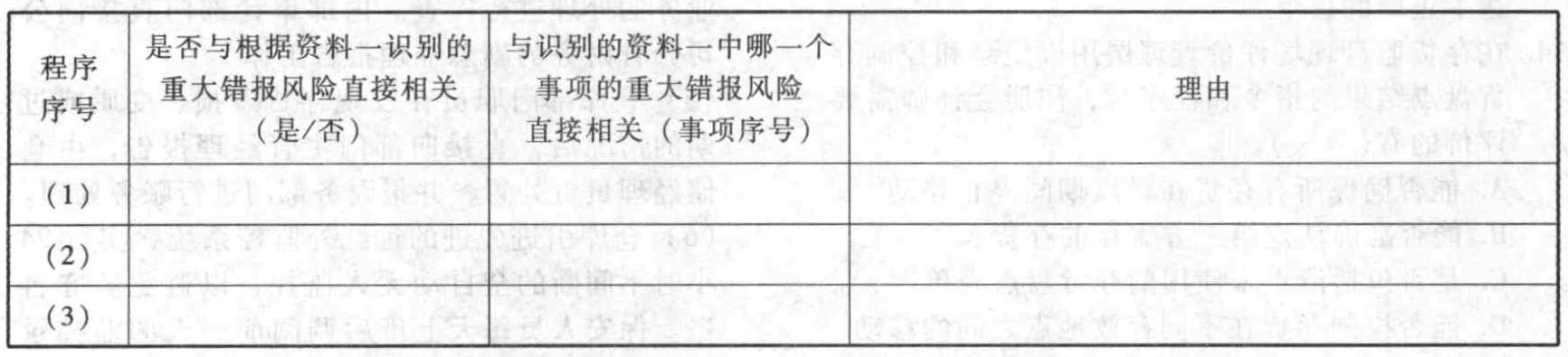

题目:针对资料二(1)至(3)项的实质性程序,假定不考虑其他条件,逐项指出与根据资料一识别的重大错报风险是否直接相关,简要说明理由。如果直接相关,指出对应的是识别的哪一项重大错报风险。将答案直接填入下边的表格内。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

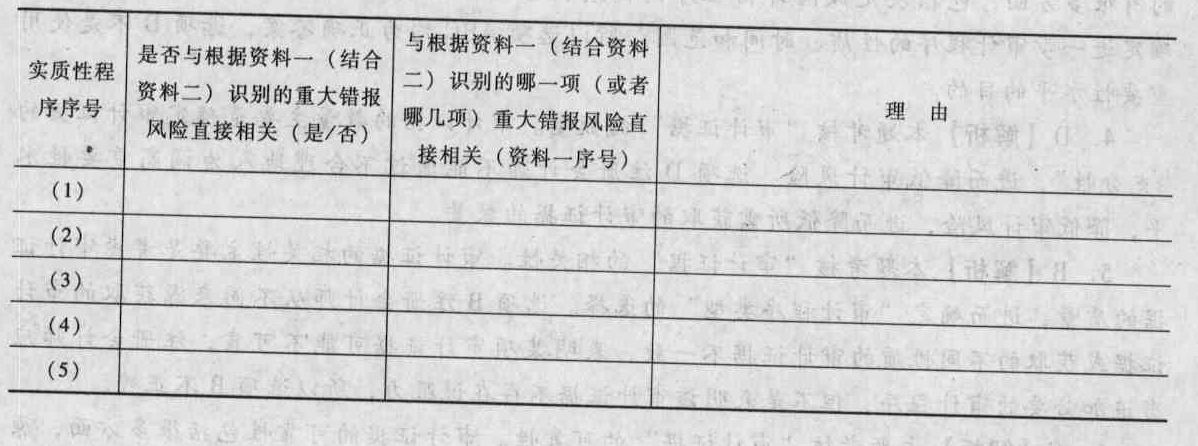

您可能感兴趣的试题- 1 【综合题(主观)】针对资料三(1)至(5)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料一)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项识别的重大错报风险,并简要说明理由。将答案直接填人相应的表格内。

- 2 【综合题(主观)】针对资料(三)(1)至(7)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出与根据资料一哪一项(结合资料二)识别的重大错报风险直接相关,并简要说明理由。将答案直接填入相应的表格内。

- 3 【综合题(主观)】针对资料四(1)至(6)项的实质性程序,假定不考虑其他条件,逐项指出实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险,并简要说明理由。将答案直接填人相应的表格内。

- 4 【综合题(主观)】针对资料三(1)至(4)项的实质性程序,假定不考虑其他条件,逐项指出实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险,并简要说明理由。

- 5 【综合题(主观)】针对资料三(1)至(5)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项(或者哪几项)识别的重大错报风险,并简要说明理由。

- 6 【综合题(主观)】针对资料三(1)至(8)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项(或者哪几项)识别的重大错报风险,并简要说明理由。将答案直接填入相应表格内。

- 7 【综合题(主观)】 针对资料三第(1)至(6)项的审计程序,假定不考虑其他条件,逐项指出相关审计程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果不直接相关,指出与该审计程序直接相关的财务报表项目和认定。

- 8 【综合题(主观)】针对资料三(1)至(5)项的实质性程序,假定不考虑其他条件,逐项指出实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险,并简要说明理由。

- 9 【综合题(主观)】针对资料三第(1)至(5)项的审计程序,假定不考虑其他条件,逐项指出相关审计程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果不直接相关,指出与该审计程序直接相关的财务报表项目和认定。

- 10 【简答题】针对资料三第(1)至(5)项的审计程序,假定不考虑其他条件,逐项指出相关审计程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果不直接相关,指出与该审计程序直接相关的财务报表项目和认定。

热门试题换一换

- 2012年下列有关三座写字楼的会计处理,正确的有()。

- 以下2012年12月31日甲公司会计处理和报表列示正确的有()。

- 天天娱乐城当月取得娱乐业服务收入200000元,同时购买了两台税控收款机,一台取得专用发票,注明税额510元,一台取得普通发票,注明价税合计3200元,当地规定娱乐业营业税税率为20%,则当期应纳营业税额是()元。

- 位于市区的甲房地产开发公司,2011年度建造办公楼一栋,l2月20日将其销售给乙外商投资企业,签订的销售合同载明销售款2000万元,并注明由乙企业向甲公司支付货币资金1500万元,另以一宗未开发土地的使用权作价500万元转让给甲公司,并签署产权转移书据。乙企业取得该土地使用权时,支付了价款200万元并发生相关税费6万元。 甲公司开发该办公楼支付了土地价款200万元、拆迁补偿费300万元、基础设施费100万元、建筑安装工程费500万元;开发过程中发生管理费用l20万元(包括业务招待费50万元)、销售费用60万元、财务费用150万元(该费用属于向其他企业借款支付的本年利息,约定利率l0%,银行同期利率6%),营业外支出80万元,其中合同违约金4万元、通过民政局对灾区的现金捐赠76万元。(当地政府确定房地产开发费用扣除比例为8%) 根据上述资料,回答下列问题: (1)2011年甲公司与乙企业就该办公楼买卖应缴纳营业税。

- 甲受乙的委托为其保管一物,后该物被盗。经查:甲为乙保管的行为是无偿的,且甲保管该物已尽责,无重大过失。对此案,下列说法正确的是()。

- 在信息技术控制下,传统的手工控制越来越多的被自动控制所替代的原因有( )。

- 判断某一行业是否从成熟期走向衰退期的指标包括( )。

- 下列关于公司公积金的说法中,错误的有( )。

- 甲公司2×16年年末对W产品生产线进行减值测试,预计2×17年W产品销售收入1200万元,2×16年及以前的应收账款于2×16年12月31日前收回,2×17年应收账款将于2×18年收回20万元,其余均在2×17年收回;购买材料支付现金600万元,以现金支付职工薪酬180万元,其他现金支出100万元,甲公司适用的折现率为5%(税前),甲公司认为5%是W产品生产线的最低必要报酬率,假定2×17年现金流量均在年底发生。2×16年年末甲公司预计2×17年现金流量的现值为( )万元。

- 计算乙公司自购买日开始持续计算的至2014年12月31日可辨认净资产的公允价值金额。

- 计算王某工程设计收入应缴纳的个人所得税。

亿题库—让考试变得更简单

已有600万用户下载

xY9dZ