- 综合题(主观)

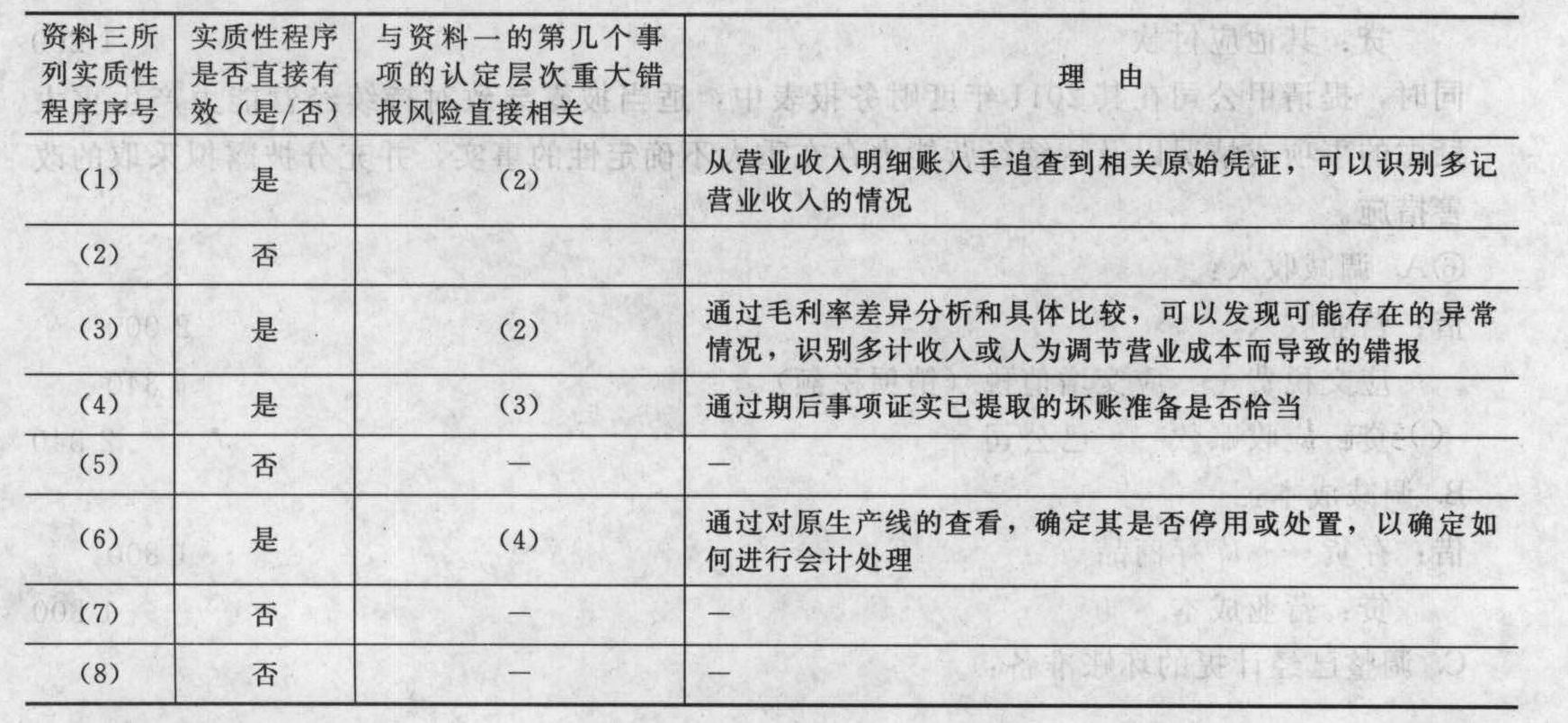

题干:A注册会计师负责对甲公司2011年度财务报表进行审计。甲公司从事小型机电产品的生产和销售,无明显产销淡旺季。主要原材料均在国内采购,产品主要自营出口到美国,其中约40%的产品委托美国APX公司代理销售。资料一:A注册会计师在工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)2011年9月,甲公司的财务总监突然离职,由于短期内无法找到合适的替代人选,甲公司安排负责销售业务的张总兼任财务总监,管理财务工作。张总曾自修过会计知识,但未取得会计从业资格证书。(2)甲公司产品以美元定价,人民币对美元汇率由2010年的7.3:1升值到2011年的6.8:1,之后基本保持稳定。甲公司产品销售自2011年初至2011年9月基本稳定。2011年10月起,由于APX公司销售情况良好,订单大幅增加,甲公司加大了产品的出口,第四季度实现的销售收入占全年销售收入的40%。2011年初至2011年末,甲公司主要原材料采购价格和销售价格基本稳定,但在2011年提高了员工的基本工薪,减少了加班时长,改善了职工生活设施,导致产品成本有1%的上升。(3)产品销售采用赊销方式,正常信用期为30天,甲公司按账龄分析法计提坏账准备。由于金融危机,2011年年末,APX公司销售后回款困难,出现了债务危机,面临破产,甲公司收回应收账款的可能性很小。甲公司已在报表附注披露,2011年12月31日的应收账款中有36790万元为APX公司所欠,甲公司正在采取相应的应对措施。(4)甲公司于2006年初投产的主要生产线,由于技术落后难以满足生产需要,准备拆除。该生产线原值2200万元,预计使用10年,净残值200万元。甲公司对固定资产折旧选用年限平均法,机器设备预计使用10年,房屋建筑物预计使用40年。(5)近2年银行存款各月均未出现较大的波动,短期借款的利息费用平均在300万元左右。由于新建主要生产线总投资为6000万元,需要借款,甲公司于2011年1月借人的1年期、年利率6%的银行借款5000万元。除了上述专门用于扩建生产线的长期借款外,甲公司没有其他长期借款。该生产线于2011年3月开工,2011年12月底完工投入使用。资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:[artificial/abc97f61f2e-320a-4bf8-a3e8-23729c112249.jpg]资料三:A注册会计师在审计工作底稿中记录了已实施的相关实质性程序,部分内容摘录如下:(1)抽取本年营业收入明细账中一定数量的销售记录,检查入账日期、品名、数量、单价、金额等是否与销售发票、发运凭证、销售合同、海关报关单及代销清单一致。(2)抽取本年一定数量的发运凭证,检查存货出库日期、品名、数量等是否与销售发票、销售合同、记账凭证等一致。(3)计算本年重要产品的毛利率,与上年比较,检查是否存在异常,各年之间是否存在较大波动,查明原因。(4)检查2012年应收账款的收回情况。(5)检查固定资产的相关完工验收文件,检查是否已按规定计提折旧。(6)实地查看固定资产,询问其使用情况。(7)查阅资本支出预算、公司相关会议决议等,检查本年增加的在建工程是否全部得到记录。(8)获取董事会审议通过了2011年度利润分配方案。

题目:针对资料三(1)至(8)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项(或者哪几项)识别的重大错报风险,并简要说明理由。将答案直接填入相应表格内。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

解析:应收账款周转率(次)=销售收入÷平均应收账款其中:平均应收账款=(期初应收账款+期末应收账款)/2销售收入为扣除折扣与折让后的净额;应收账款是未扣除坏账准备的金额应收账款周转天数=360÷应收账款周转率=(平均应收账款×360)÷销售收入净额

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料三(1)至(5)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料一)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项识别的重大错报风险,并简要说明理由。将答案直接填人相应的表格内。

- 2 【综合题(主观)】针对资料(三)(1)至(7)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出与根据资料一哪一项(结合资料二)识别的重大错报风险直接相关,并简要说明理由。将答案直接填入相应的表格内。

- 3 【综合题(主观)】针对资料四(1)至(6)项的实质性程序,假定不考虑其他条件,逐项指出实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险,并简要说明理由。将答案直接填人相应的表格内。

- 4 【综合题(主观)】针对资料三(1)至(4)项的实质性程序,假定不考虑其他条件,逐项指出实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险,并简要说明理由。

- 5 【综合题(主观)】针对资料三(1)至(5)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项(或者哪几项)识别的重大错报风险,并简要说明理由。

- 6 【简答题】针对资料二(1)至(3)项的实质性程序,假定不考虑其他条件,逐项指出与根据资料一识别的重大错报风险是否直接相关,简要说明理由。如果直接相关,指出对应的是识别的哪一项重大错报风险。将答案直接填入下边的表格内。

- 7 【综合题(主观)】 针对资料三第(1)至(6)项的审计程序,假定不考虑其他条件,逐项指出相关审计程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果不直接相关,指出与该审计程序直接相关的财务报表项目和认定。

- 8 【综合题(主观)】针对资料三(1)至(5)项的实质性程序,假定不考虑其他条件,逐项指出实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险,并简要说明理由。

- 9 【综合题(主观)】针对资料三第(1)至(5)项的审计程序,假定不考虑其他条件,逐项指出相关审计程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果不直接相关,指出与该审计程序直接相关的财务报表项目和认定。

- 10 【简答题】针对资料三第(1)至(5)项的审计程序,假定不考虑其他条件,逐项指出相关审计程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果不直接相关,指出与该审计程序直接相关的财务报表项目和认定。

热门试题换一换

- 甲公司与乙公司分别签订了两份合同:一是以货换货合同,甲公司的货物价值200万元,乙公司的货物价值150万元;二是采购合同,甲公司购买乙公司50万元货物,但因故合同未能兑现。甲公司应缴纳印花税()元。

- 我国合同担保的方式中,其中一种是指债务人或者第三人转移对其确定的财产的占有,将该财产作为债权的担保。该种担保方式是( )。

- 甲将自行车借给乙使用。对此,下列说法正确的有( )。

- 根据资料(1)至(3),分别判断甲公司会计处理是否正确;如不正确,简要说明理由,并编制更正有关差错的会计分录(有关差错更正按当期差错处理,不要求编制结转损益的会计分录,不考虑所得税等因素影响)。

- 甲百货商店为一般纳税人,于2015年2月购进一批货物,取得增值税专用发票,含税进价为1 350万元,当月认证通过。当月将其中一部分货物分别销售给某宾馆和某个体零售户(小规模纳税人),取得含税销售收入分别为1 250万元和250万元。个体零售户当月再将购入的货物销售给消费者,取得含税销售收入310万元。下列陈述正确的有( )。

- 针对上述事项(6),指出注册会计师的职业判断是否恰当,如果不恰当,请简要说明理由。

- 下列有关债权申报的表述中,符合《企业破产法》规定的有( )。

- 下列各项认定中,与各类交易、事项及相关披露、与期末账户余额以及相关披露均相关的是( )。

- 增值税一般纳税人发生的下列应税行为中,适用6%税率计征增值税的是( )。

亿题库—让考试变得更简单

已有600万用户下载

xPjMq