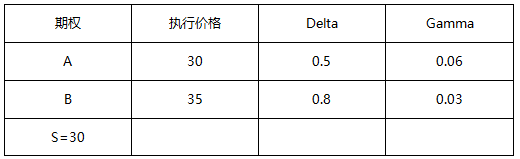

- 客观案例题根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为()。

- A 、买入10份看涨期权B,卖空21份标的资产

- B 、买入10份看涨期权B,卖空10份标的资产

- C 、买入20份看涨期权B,卖空21份标的资产

- D 、买入20份看涨期权B,卖空10份标的资产

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

对于上述问题,一般采用两个步骤:

首先,构建组合满足Gamma中性。由-10×0.06+20×0.03=0,可知,投资者需购买20个单位B。

其次,对冲组合的Delta风险。组合Delta=-0.6×10+0.8×20=10,所以投资者需卖空10个单位标的资产。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合的Delta和Gamma均为中性,则相关操作为()。

- A 、买入10份看涨期权B,卖空21份标的资产

- B 、买入10份看涨期权B,卖空11份标的资产

- C 、买入20份看涨期权B,卖空21份标的资产

- D 、买入20份看涨期权B,卖空11份标的资产

- 2 【客观案例题】根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为()。

- A 、买入10份看涨期权B,卖空21份标的资产

- B 、买入10份看涨期权B,卖空10份标的资产

- C 、买入20份看涨期权B,卖空21份标的资产

- D 、买入20份看涨期权B,卖空10份标的资产

- 3 【客观案例题】根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为()。

- A 、买人10份看涨期权B,卖空21份标的资产

- B 、买入10份看涨期权B,卖空10份标的资产

- C 、买入20份看涨期权B,卖空21份标的资产

- D 、买入20份看涨期权B,卖空10份标的资产

- 4 【客观案例题】根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为()。

- A 、买入10份看涨期权B,卖空21份标的资产

- B 、买入10份看涨期权B,卖空10份标的资产

- C 、买入20份看涨期权B,卖空21份标的资产

- D 、买入20份看涨期权B,卖空10份标的资产

- 5 【客观案例题】根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为()。

- A 、买人10份看涨期权B,卖空21份标的资产

- B 、买入10份看涨期权B,卖空10份标的资产

- C 、买入20份看涨期权B,卖空21份标的资产

- D 、买入20份看涨期权B,卖空10份标的资产

- 6 【客观案例题】根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为()。

- A 、买入10份看涨期权B,卖空21份标的资产

- B 、买入10份看涨期权B,卖空10份标的资产

- C 、买入20份看涨期权B,卖空21份标的资产

- D 、买入20份看涨期权B,卖空10份标的资产

- 7 【客观案例题】 某投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,三种资产信息如下表所示: 则投资者应当()。

- A 、买入10份看涨期权B,卖空21份标的资产

- B 、买入10份看涨期权B,卖空10份标的资产

- C 、买入20份看涨期权B,卖空21份标的资产

- D 、买入20份看涨期权B,卖空10份标的资产

- 8 【客观案例题】根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为()。

- A 、买入10份看涨期权B,卖空21份标的资产

- B 、买入10份看涨期权B,卖空10份标的资产

- C 、买入20份看涨期权B,卖空21份标的资产

- D 、买入20份看涨期权B,卖空10份标的资产

- 9 【客观案例题】根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为()。

- A 、买入10份看涨期权B,卖空21份标的资产

- B 、买入10份看涨期权B,卖空10份标的资产

- C 、买入20份看涨期权B,卖空21份标的资产

- D 、买入20份看涨期权B,卖空10份标的资产

- 10 【客观案例题】根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为()。

- A 、买入10份看涨期权B,卖空21份标的资产

- B 、买入10份看涨期权B,卖空10份标的资产

- C 、买入20份看涨期权B,卖空21份标的资产

- D 、买入20份看涨期权B,卖空10份标的资产

热门试题换一换

- 在我国,股指期货交易与股票交易的区别包括()等。

- 根据起息日的不同,外汇掉期交易的形式包括( )。

- 某种合约最小变动价位10元/吨,合约交易单位为5吨/手,则每手合约的最小变动值是( )元

- 投资者做多10手中金所5年期国债期货合约,开仓价格为98.120,平仓价格98.880,其交易结果是()。(合约标的面值为100万元人民币的国债,不计交易成本)

- 下列机构中,必须提取风险准备金的是()。

- 6月10日市场利率8%,某公司将于9月10日收到1千万欧元,遂以92.30价格购入10张9月份到期的3个月欧元美元期货合约,每张合约为1 000 000欧元。到了9月10日,市场利率下跌至6.85%(其后保持不变),公司以93.35的价格对冲购买的期货,并将收到的1千万欧元投资于3个月的定期存款,到12月10日收回本利和。其期间收益为()。

- 一个完整的量化交易系统包括的环节有()。

- 为了防止价格大幅波动引发风险,国内外股指期货交易所通常规定了每日价格最大波动限制 。()

亿题库—让考试变得更简单

已有600万用户下载

xPwmR