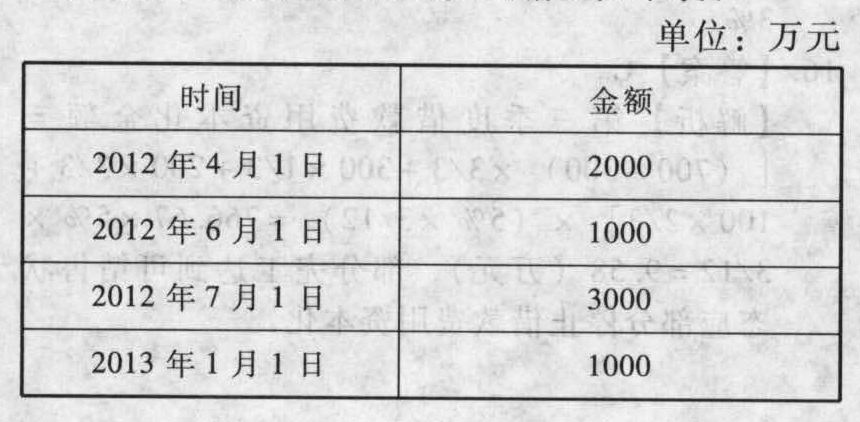

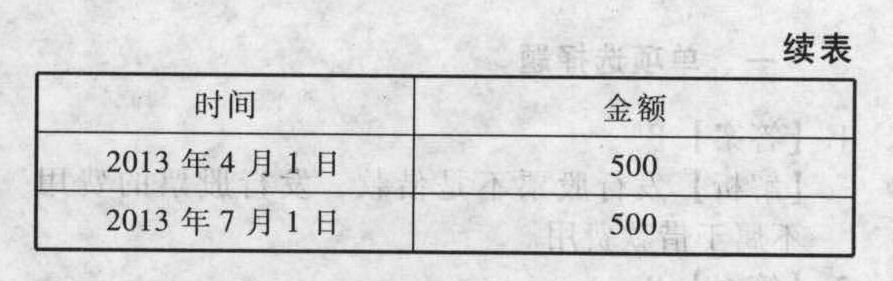

- 综合题(主观)甲公司拟在建造一幢新厂房,有关资料如下: (1)2012年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。 (2)除专门借款外,公司另有一笔于2011年12月1日借入的一般长期借款6000万元,期限为5年,年利率为8%,每年12月1日付息。 (3)由于审批和手续等原因,厂房于2012年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下表:

工程于2013年9月30日完工达到预定可使用状态,尚有200万元应付工程款。 (4)由于施工质量问题工程于2012年9月1日~12月31日停工4个月。 (5)专门借款中未支出部分全部存入银行,假定月存款利率为0.25%。假定全年按360天、每月按30天计算。 要求: (1)确定资本化期间; (2)计算2012年全年发生的资本化利息; (3)计算2013年全年发生的资本化利息; (4)假设无其他支出,计算2013年厂房初始确认金额。

工程于2013年9月30日完工达到预定可使用状态,尚有200万元应付工程款。 (4)由于施工质量问题工程于2012年9月1日~12月31日停工4个月。 (5)专门借款中未支出部分全部存入银行,假定月存款利率为0.25%。假定全年按360天、每月按30天计算。 要求: (1)确定资本化期间; (2)计算2012年全年发生的资本化利息; (3)计算2013年全年发生的资本化利息; (4)假设无其他支出,计算2013年厂房初始确认金额。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)确定资本化期间资本化期间为2012年4月1日至2013年9月30日,其中因非正常原因停工且停工时间连续超过3个月,2012年9月1日至2012年12月31日,这段期间应暂停借款费用的资本化。

(2)2012年借款资本化金额专门借款资本化金额=5000×6%×(12-3-4)/12-3000 × 0.25%×2-2000×0.25%×1=125-20=105(万元);一般借款资本化利息=(6000-5000)×(6-4)/12×8%=13.33(万元);合计=105+13.33=118.33(万元)。

(3)2013年借款资本化金额专门借款资本化金额=5000 × 6%×9/12=225(万元);一般借款资本化利息=[(1000+1000)×9/12 +500 ×6/12 +500 ×3/12] × 8% = 150(万元);合计=225+150=375(万元)。

(4)厂房2013年初始确认金额=(2000+1000+3000+1000+1000)+200+118.33+375=8693.33(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】A公司建造一幢新厂房,有关资料如下: (1)2011年1月1日向银行专门借款7 500万元期限为3年,年利率为6%,每年1月1日付息。 (2)除专门借款外,公司只有一笔一般借款,为A公司于2010年12月1日借入的长期借款5550万元,期限为5年,年利率为8%,每年12月1日付息。 (3)由于审批、办手续等原因,厂房于2011年4月1日才开始动工兴建,当日支付工程款3 000万元。工程建设期间的支出情况如下:2011年6月1日:1 500万元;2011年7月1日:4 500万元;2011年10月1日:1000万元;2012年1月1日:1 500万元;2012年4月1日:750万元;2012年7月1日:1 000万元。工程于2012年9月30日完工,达到预定可使用状态。 (4)专门借款中未支出部分全部存入银行,假定月利率为0.25%。假定全年按照360天计算,每月按照30天计算。 下列有关2011年借款利息费用的会计处理,表述正确的有()。

- A 、2011年4月1日为开始资本化的时点

- B 、资本化的利息费用为387.5万元

- C 、费用化的利息费用为420.25万元

- D 、专门借款的存款利息收入为86.25万元

- E 、专门借款和一般借款合计应确认应付利息894万元

- 2 【多选题】A公司建造一幢新厂房,有关资料如下: (1)2011年1月1日向银行专门借款7 500万元期限为3年,年利率为6%,每年1月1日付息。 (2)除专门借款外,公司只有一笔一般借款,为A公司于2010年12月1日借入的长期借款5550万元,期限为5年,年利率为8%,每年12月1日付息。 (3)由于审批、办手续等原因,厂房于2011年4月1日才开始动工兴建,当日支付工程款3 000万元。工程建设期间的支出情况如下:2011年6月1日:1 500万元;2011年7月1日:4 500万元;2011年10月1日:1000万元;2012年1月1日:1 500万元;2012年4月1日:750万元;2012年7月1日:1 000万元。工程于2012年9月30日完工,达到预定可使用状态。 (4)专门借款中未支出部分全部存入银行,假定月利率为0.25%。假定全年按照360天计算,每月按照30天计算。 下列有关2012年借款利息费用的会计处理,表述正确的有( )。

- A 、2012年9月30日为停止资本化的时点

- B 、资本化构利息赞用为623.5万元

- C 、费用化的利息费用为270.5万元

- D 、专门借款的存款利息收入为0

- E 、专门借款和一般借款合计应确认应付利息894万元

- 3 【单选题】大华公司为华盛公司承建厂房一幢,工期自2010年8月1日至2012年5月31日,总造价5 000万元,华盛公司2010年付款至总造价的20%,2011年付款至总造价的85%,余款2012年工程完工后结算。该工程2010年发生成本600万元,年末预计尚需发生成本2 200万元;2011年发生成本2 100万元,年末预计尚需发生成本300万元。则大华公司2011年因该项工程应确认的营业收入为( )。

- A 、3 428.57万元

- B 、4 500万元

- C 、2 100万元

- D 、2 400万元

- 4 【单选题】 A公司拟建造一幢新厂房,工期预计2年。有关资料如下: (1)公司只有一笔一般借款,为公司于2×11年1月1日借入的长期借款8 000万元,期限为5年,年利率为8%,每年1月1日付息。 (2)厂房于2×12年4月1日才开始动工兴建,2×12年工程建设期间的支出分别为:4月1日4 000万元、7月1日8 000万元、10月1日2 000万元。 (3)借款中未支出部分全部存入银行,假定月利率为0.5%。假定全年按照360天计算,每月按照30天计算。 2×12年度专门借款利息应予资本化的利息费用为( )万元。

- A 、340

- B 、360

- C 、400

- D 、420

- 5 【单选题】A公司拟建造一幢新厂房,工期预计2年。有关资料如下:(1)2×11年1月1日向银行专门借款10 000万元,期限为3年,年利率为8%,每年1月1日付息。(2)除专门借款外,公司只有一笔其他借款,为公司于2×10年1月1日借入的长期借款8 000万元,期限为5年,年利率为8%,每年1月1日付息。(3)厂房于2×11年4月1日才开始动工兴建,2×11年工程建设期间的支出分别为:4月1日4 000万元、7月1日8 000万元、10月1日2 000万元。(4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。假定全年按照360天计算,每月按照30天计算。2×11年度该公司应予资本化的利息费用为( )万元。

- A 、710

- B 、540

- C 、120

- D 、630

- 6 【多选题】甲公司拟建造一幢新厂房,工期预计2年。有关资料如下:(1) 2015年1月1日从银行借入专门借款10000万元,期限为3年,年利率为8% ,次年1月1日支付上年度利息。(2)除专门借款外,公司只有一笔一般借款,为公司于2014年1月1日借入的长期借款4000万元,期限为5年,年利率为8% ,次年1月1日支付上年度利息。(3)厂房于2015年4月1日才开始动工兴建,2015年工程建设期间的支出分别为:4月1日4000万元、7月1日8000万元、10月1日2000万元。(4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。假定全年按照360天计算,每月按照30天计算。下列有关2015年借款利息费用的会计处理表述正确的有( )。

- A 、2015年4月1日至2015年12月31日属于资本化期间

- B 、2015年专门借款资本化金额为510万元

- C 、2015年一般借款资本化金额为120万元

- D 、2015年度应予费用化的利息费用为400万元

- 7 【单选题】A公司拟建造一幢新厂房,工期预计2年。有关资料如下:(1)2015年1月1日从银行取得专门借款10000万元,期限为3年,年利率为8%,每年1月1日付息。(2)除专门借款外,公司只有一笔一般借款,为公司于2014年1月1日借入的长期借款4000万元,期限为5年,年利率为8%,每年1月1日付息。(3)厂房于2015年4月1日才开始动工兴建,2015年工程建设期间的支出分别为:4月1日4000万元、7月1日8000万元、10月1日2000万元。(4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。假定全年按照360天计算,每月按照30天计算。2015年度应予资本化的利息费用为( )。

- A 、510万元

- B 、540万元

- C 、600万元

- D 、630万元

- 8 【多选题】A公司建造一幢新厂房,有关资料如下:2015年1月1日向银行专门借款7500万元,期限为3年,年利率为6%,每年1月1日付息。除专门借款外,公司只有一笔一般借款,为A公司于2014年12月1日借入的长期借款5550万元,期限为5年,年利率为8%,每年12月1日付息。由于审批、手续办理等原因,厂房于2015年4月1日才开始动工兴建,当日支付工程款3000万元。工程建设期间的支出情况如下:2015年6月1日:1500万元;7月1日:4500万元;10月1日:1000万元;工程将于2016年9月30日完工。专门借款中未支出部分全部存入银行,假定月利率为0.25%。假定全年按照360天计算,每月按照30天计算。下列有关2015年借款利息费用的会计处理,表述正确的有( )。

- A 、专门借款的利息收入86.25万元

- B 、占用了一般借款资金的资产支出加权平均数1000万元

- C 、资本化的利息费用合计为387.5万元

- D 、费用化的利息费用合计为420.25万元

- 9 【单选题】甲公司正在建造一幢包含多个单元的住宅楼。某客户与甲公司订立一项针对指定在建单元的约束力的销售合同。每一住宅单元均具有类似的建筑平面图及类似的面积,但单元的其他属性(例如单元在楼宇中的位置)则有所不同。客户在订立合同时按房价的18%支付保证金,且该保证金仅在甲公司未能按照合同完成该单元的建造时才可返还。剩余合同价格须在合同完成后客户实际取得该单元时支付。如果客户在该单元建造完成前违约,则甲公司仅有权保留已付的保证金。下列会计处理表述中正确的是( )。

- A 、保证金在签订合同时确认收入

- B 、该单元房在一段期间确认收入

- C 、该单元房在签订合同时确认收入

- D 、该单元房在完工控制权转移给客户时确认收入

- 10 【综合题(主观)】确定甲公司与所建造厂房有关的借款利息停止资本化的时点,并计算建造厂房应当予以资本化的利息金额。