- 多选题A公司建造一幢新厂房,有关资料如下: (1)2011年1月1日向银行专门借款7 500万元期限为3年,年利率为6%,每年1月1日付息。 (2)除专门借款外,公司只有一笔一般借款,为A公司于2010年12月1日借入的长期借款5550万元,期限为5年,年利率为8%,每年12月1日付息。 (3)由于审批、办手续等原因,厂房于2011年4月1日才开始动工兴建,当日支付工程款3 000万元。工程建设期间的支出情况如下:2011年6月1日:1 500万元;2011年7月1日:4 500万元;2011年10月1日:1000万元;2012年1月1日:1 500万元;2012年4月1日:750万元;2012年7月1日:1 000万元。工程于2012年9月30日完工,达到预定可使用状态。 (4)专门借款中未支出部分全部存入银行,假定月利率为0.25%。假定全年按照360天计算,每月按照30天计算。 下列有关2011年借款利息费用的会计处理,表述正确的有()。

- A 、2011年4月1日为开始资本化的时点

- B 、资本化的利息费用为387.5万元

- C 、费用化的利息费用为420.25万元

- D 、专门借款的存款利息收入为86.25万元

- E 、专门借款和一般借款合计应确认应付利息894万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D,E】

①专门借款应付利息金额=7 500×6%=450(万元)其中:费用化期间应付利息金额=7 500×6%×3/12=112.50(万元)资本化期间应付利息金额=7 500×6%×9/12=337.50(万元)专门借款的利息收入=56, 25+22.5+7.5=86.25(万元)其中:费用化期间(1~3月)内取得的利息收入=56.25(万元)资本化期间(4~12月)内取得的利息收入=22.5+7.5=30(万元)资本化金额=337.5-30=307.5(万元)费用化金额=112.5-56.25=56.25(万元)

②一般借款占用了一般借款资金的资产支出加权平均数=1 500×6/12+1 000×3/12=1 000(万元)占用的一般借款资本化率=8%一般借款应予资本化的利息金额=1 000×8%=80(万元)一般借款应付利息金额=5 550×8%=444(万元)一般借款费用化金额=444-80=364(万元)

③台计金额资本化的借款利息金额=307.5+80=387.5(万元)费用化的借款利息金额=56.25+364=420.25(万元)2011年有关会计分录借:在建工程 387.5财务费用 420.25应收利息(或银行存款) 86.25贷:应付利息 (450+444) 894

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】A公司建造一幢新厂房,有关资料如下: (1)2011年1月1日向银行专门借款7 500万元期限为3年,年利率为6%,每年1月1日付息。 (2)除专门借款外,公司只有一笔一般借款,为A公司于2010年12月1日借入的长期借款5550万元,期限为5年,年利率为8%,每年12月1日付息。 (3)由于审批、办手续等原因,厂房于2011年4月1日才开始动工兴建,当日支付工程款3 000万元。工程建设期间的支出情况如下:2011年6月1日:1 500万元;2011年7月1日:4 500万元;2011年10月1日:1000万元;2012年1月1日:1 500万元;2012年4月1日:750万元;2012年7月1日:1 000万元。工程于2012年9月30日完工,达到预定可使用状态。 (4)专门借款中未支出部分全部存入银行,假定月利率为0.25%。假定全年按照360天计算,每月按照30天计算。 下列有关2012年借款利息费用的会计处理,表述正确的有( )。

- A 、2012年9月30日为停止资本化的时点

- B 、资本化构利息赞用为623.5万元

- C 、费用化的利息费用为270.5万元

- D 、专门借款的存款利息收入为0

- E 、专门借款和一般借款合计应确认应付利息894万元

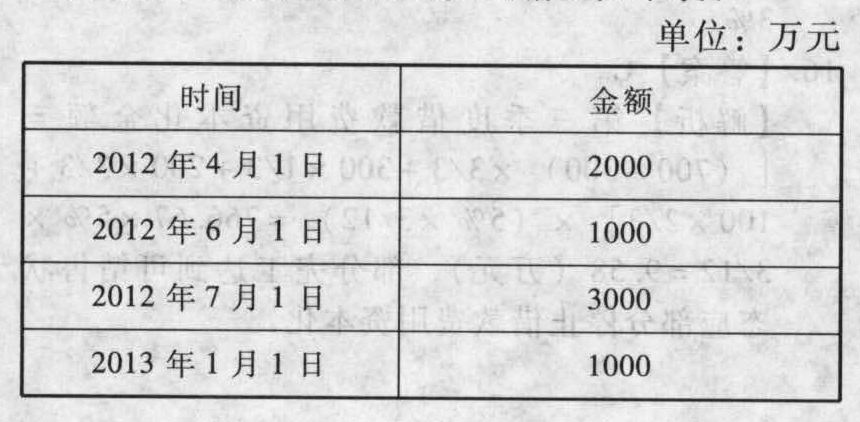

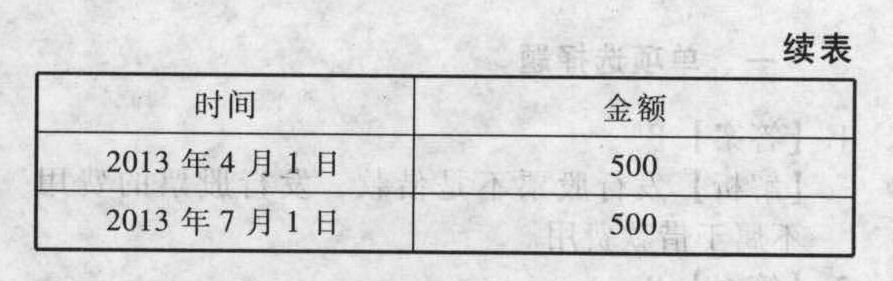

- 2 【综合题(主观)】甲公司拟在建造一幢新厂房,有关资料如下: (1)2012年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。 (2)除专门借款外,公司另有一笔于2011年12月1日借入的一般长期借款6000万元,期限为5年,年利率为8%,每年12月1日付息。 (3)由于审批和手续等原因,厂房于2012年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下表:

工程于2013年9月30日完工达到预定可使用状态,尚有200万元应付工程款。 (4)由于施工质量问题工程于2012年9月1日~12月31日停工4个月。 (5)专门借款中未支出部分全部存入银行,假定月存款利率为0.25%。假定全年按360天、每月按30天计算。 要求: (1)确定资本化期间; (2)计算2012年全年发生的资本化利息; (3)计算2013年全年发生的资本化利息; (4)假设无其他支出,计算2013年厂房初始确认金额。

工程于2013年9月30日完工达到预定可使用状态,尚有200万元应付工程款。 (4)由于施工质量问题工程于2012年9月1日~12月31日停工4个月。 (5)专门借款中未支出部分全部存入银行,假定月存款利率为0.25%。假定全年按360天、每月按30天计算。 要求: (1)确定资本化期间; (2)计算2012年全年发生的资本化利息; (3)计算2013年全年发生的资本化利息; (4)假设无其他支出,计算2013年厂房初始确认金额。

- 3 【单选题】大华公司为华盛公司承建厂房一幢,工期自2010年8月1日至2012年5月31日,总造价5 000万元,华盛公司2010年付款至总造价的20%,2011年付款至总造价的85%,余款2012年工程完工后结算。该工程2010年发生成本600万元,年末预计尚需发生成本2 200万元;2011年发生成本2 100万元,年末预计尚需发生成本300万元。则大华公司2011年因该项工程应确认的营业收入为( )。

- A 、3 428.57万元

- B 、4 500万元

- C 、2 100万元

- D 、2 400万元

- 4 【单选题】 A公司拟建造一幢新厂房,工期预计2年。有关资料如下: (1)公司只有一笔一般借款,为公司于2×11年1月1日借入的长期借款8 000万元,期限为5年,年利率为8%,每年1月1日付息。 (2)厂房于2×12年4月1日才开始动工兴建,2×12年工程建设期间的支出分别为:4月1日4 000万元、7月1日8 000万元、10月1日2 000万元。 (3)借款中未支出部分全部存入银行,假定月利率为0.5%。假定全年按照360天计算,每月按照30天计算。 2×12年度专门借款利息应予资本化的利息费用为( )万元。

- A 、340

- B 、360

- C 、400

- D 、420

- 5 【单选题】A公司拟建造一幢新厂房,工期预计2年。有关资料如下:(1)2×11年1月1日向银行专门借款10 000万元,期限为3年,年利率为8%,每年1月1日付息。(2)除专门借款外,公司只有一笔其他借款,为公司于2×10年1月1日借入的长期借款8 000万元,期限为5年,年利率为8%,每年1月1日付息。(3)厂房于2×11年4月1日才开始动工兴建,2×11年工程建设期间的支出分别为:4月1日4 000万元、7月1日8 000万元、10月1日2 000万元。(4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。假定全年按照360天计算,每月按照30天计算。2×11年度该公司应予资本化的利息费用为( )万元。

- A 、710

- B 、540

- C 、120

- D 、630

- 6 【多选题】甲公司拟建造一幢新厂房,工期预计2年。有关资料如下:(1) 2015年1月1日从银行借入专门借款10000万元,期限为3年,年利率为8% ,次年1月1日支付上年度利息。(2)除专门借款外,公司只有一笔一般借款,为公司于2014年1月1日借入的长期借款4000万元,期限为5年,年利率为8% ,次年1月1日支付上年度利息。(3)厂房于2015年4月1日才开始动工兴建,2015年工程建设期间的支出分别为:4月1日4000万元、7月1日8000万元、10月1日2000万元。(4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。假定全年按照360天计算,每月按照30天计算。下列有关2015年借款利息费用的会计处理表述正确的有( )。

- A 、2015年4月1日至2015年12月31日属于资本化期间

- B 、2015年专门借款资本化金额为510万元

- C 、2015年一般借款资本化金额为120万元

- D 、2015年度应予费用化的利息费用为400万元

- 7 【单选题】A公司拟建造一幢新厂房,工期预计2年。有关资料如下:(1)2015年1月1日从银行取得专门借款10000万元,期限为3年,年利率为8%,每年1月1日付息。(2)除专门借款外,公司只有一笔一般借款,为公司于2014年1月1日借入的长期借款4000万元,期限为5年,年利率为8%,每年1月1日付息。(3)厂房于2015年4月1日才开始动工兴建,2015年工程建设期间的支出分别为:4月1日4000万元、7月1日8000万元、10月1日2000万元。(4)专门借款中未支出部分全部存入银行,假定月利率为0.5%。假定全年按照360天计算,每月按照30天计算。2015年度应予资本化的利息费用为( )。

- A 、510万元

- B 、540万元

- C 、600万元

- D 、630万元

- 8 【多选题】A公司建造一幢新厂房,有关资料如下:2015年1月1日向银行专门借款7500万元,期限为3年,年利率为6%,每年1月1日付息。除专门借款外,公司只有一笔一般借款,为A公司于2014年12月1日借入的长期借款5550万元,期限为5年,年利率为8%,每年12月1日付息。由于审批、手续办理等原因,厂房于2015年4月1日才开始动工兴建,当日支付工程款3000万元。工程建设期间的支出情况如下:2015年6月1日:1500万元;7月1日:4500万元;10月1日:1000万元;工程将于2016年9月30日完工。专门借款中未支出部分全部存入银行,假定月利率为0.25%。假定全年按照360天计算,每月按照30天计算。下列有关2015年借款利息费用的会计处理,表述正确的有( )。

- A 、专门借款的利息收入86.25万元

- B 、占用了一般借款资金的资产支出加权平均数1000万元

- C 、资本化的利息费用合计为387.5万元

- D 、费用化的利息费用合计为420.25万元

- 9 【综合题(主观)】确定甲公司与所建造厂房有关的借款利息停止资本化的时点,并计算确定为建造厂房应当予以资本化的利息金额。

- 10 【综合题(主观)】确定甲公司与所建造厂房有关的借款利息停止资本化的时点,并计算建造厂房应当予以资本化的利息金额。

热门试题换一换

- 采用权益法核算时,下列各项中会引起长期股权投资账面价值发生增减变动的有()。

- 如果由于被审计单位的治理结构没有被清楚地界定,导致注册会计师无法清楚地识别适当的沟通对象,被审计单位也没有指定适当的沟通对象,注册会计师应当( )。

- 中国证监会应自受理证券发行申请文件之日起一定期限内,依照法定条件和法定程序作出核准、中止审核、终止审核、不予核准的决定。该一定期限指的是( )。

- 某汽车贸易公司2015年3月进口 20辆小轿车,海关审定的关税完税价格为25万元/辆,当月销售16辆,取得含税销售收入480万元;2辆供本公司自用;2辆赠送给合作单位,合同约定的含税价格为30万元/辆。该公司应纳车辆购置税( )万元。(小轿车关税税率28%,消费税税率9%)

- 针对上述第(1)至(6)项,逐项指出ABC会计师事务所业务质量控制制度是否符合质量控制准则和审计准则的规定,并简要说明理由。

- 甲公司是C国一家生产经营消费类电子产品的企业,准备到发展中国家N国投资彩电生产业务,对N国诸多条件进行了认真的调查分析,以下分析内容属于钻石模型4要素的有()。

- 近年来大数据和云计算的快速发展,使主营传统数据库业务的甲公司受到极大冲击,经营业绩大幅下滑。2019年初,甲公司裁员1800人,并重组开发团队和相关资源,大力开拓和发展云计算业务,以改善公司的经营状况。甲公司采用的总体战略类型有( )。

- 确定资料二中英文字母代表的数值(不需要列示计算过程)。

亿题库—让考试变得更简单

已有600万用户下载

De13q