- 综合题(主观)2012年1月1日,甲股份有限公司按照企业会计准则规定,对建造合同的收入确认由完成合同法改为按完工百分比法,公司保存的会计资料比较齐备,可以通过会计资料追溯计算。假设所得税税率为25%,税法按完工百分比法计算收入并计人应纳税所得额。该公司按净利润的10%提取法定盈余公积,两种方法计算的税前会计利润见表:

要求:(1)计算改变建造合同收入确认方法后的累积影响数

要求:(1)计算改变建造合同收入确认方法后的累积影响数 (2)编制相关会计分录。

(2)编制相关会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

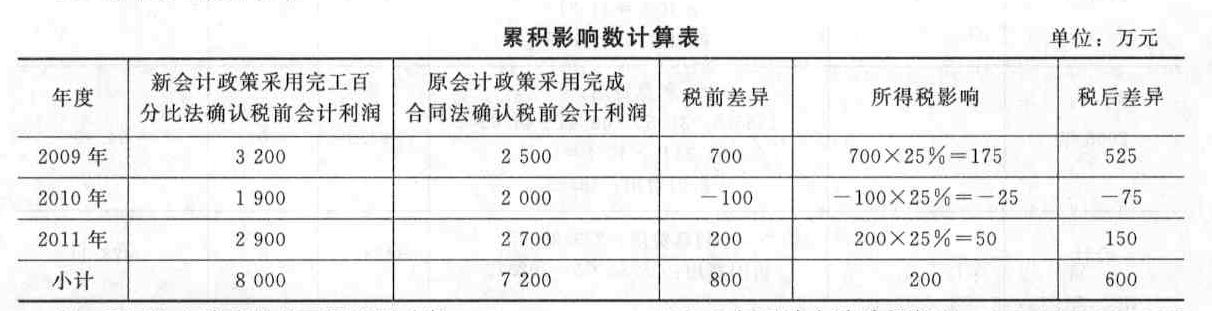

参考答案(1)累积影响数计算表

(2)①调整会计政策变更累积影响数借:工程施工——合同毛利 800贷:利润分配——未分配利润 600递延所得税资产 200②调整利润分配借:利润分配——未分配利润(600×10%) 60贷:盈余公积 60

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某股份有限公司于2012年1月1日发行3年期、每年1月1日付息、到期一次还本的公司债券,债券面值为200万元,票面年利率为5%,实际年利率为6%,发行价格为195.65万元,另支付发行费用1万元。按实际利率法确认利息费用。该债券2013年度确认的利息费用为( )万元。

- A 、11.78

- B 、12

- C 、10

- D 、11.68

- 2 【单选题】甲股份公司于2012年1月1日以20100万元购入当日发行的3年期、到期还本、按年付息的某公司债券,发行方每年1月1日支付上年度利息。该公司债券票面年利率为5%,面值总额为20000万元,甲公司于每年年末采用实际利率法摊销债券的账面价值。已知利率为4%,3期的年金现值系数为2.7751,复利现值系数为0.8890,该债券实际利率为( )。

- A 、5%

- B 、4%

- C 、4.14%

- D 、4.82%

- 3 【综合题(主观)】甲股份有限公司于2010年1月1日以2051万元购入乙公司当日发行的面值总额为2000万元的公司债券确认为持有至到期投资,该债券系5年期,每年12月31日支付当年度利息,票面年利率为6%,合同约定该债券的发行方在遇到特定情况时可以将债券赎回。已知:相关年金现值系数如下:(P/A,5%,5)=4.3295;(P/A,6%,5)=4.2124;(P/A,7%,5)=4.1002。相关复利现值系数如下:(P/F, 5%, 5) =0.7835; (P/F, 6% , 5)=0.7473; (P/F, 7% , 5) =0.7130。 要求: (1)计算实际利率; (2)计算2010年、2011年年末该债券摊余成本,写出相关会计分录; (3)假设2012年年初甲公司预计将于本年末收回1000万元本金,计算年初摊余成本的调整金额,写出2012年相关会计分录。

- 4 【单选题】某股份有限公司计划于2012年1月1日公开发行面值总额为5000万元的公司债券,该公司债券系3年期分期付息、到期一次还本,票面年利率为6%,假定债券发行时市场年利率为4%。已知(P/A,4%,3)=2.7751,(P/F,4%,3)=0.8890,该公司债券的预计发行定价应为( )万元。

- A 、5277.53

- B 、5000

- C 、5136.16

- D 、5030.62

- 5 【综合题(主观)】甲公司为商业企业,2012年1月1日,甲公司董事会批准了管理层提出的客户忠诚度计划。该客户忠诚度计划为:办理积分卡的客户在甲公司消费一定金额时将获得奖励积分,客户可以使用奖励积分(每一奖励积分的公允价值为0.01元)获得某航空公司提供的里程,奖励积分自授予之日起18个月内有效,过期作废。2012年度甲公司符合授予奖励积分条件的销售额56000万元,授予客户奖励积分共计56000万分,客户使用奖励积分共计21000万分。2012年年末,甲公司估计2012年度授予的奖励积分将有60%使用。2012年年末甲公司与航空公司结算对价并支付银行存款200万元。甲公司将由于该项奖励积分兑换取得的收入确认为其他业务收入。要求:分别以下两种情况计算2012年年末因该项奖励积分应确认的营业收入并写出相关会计分录:情况1:甲公司与航空公司协议表明甲公司将代表航空公司归集对价,每年年末按照奖励积分预计使用比例的90%与航空公司结算;情况2:甲公司与航空公司协议表明甲公司将自身归集对价,每年年末按照奖励积分预计使用比例的90%与航空公司结算。

- 6 【多选题】甲股份有限公司2012年1月1日在上海证券交易所挂牌上市,2013年4月20日公告其年报,2014年5月进行重大资产重组,重组方案包括乙公司(与甲公司无任何关联关系)要约收购和甲公司向战略投资者丙公司定向发行新股两个部分。下列甲公司股票的买卖行为中,不符合证券法律制度规定的有( )。

- A 、发起人张某2012年12月1日将其持有的公司原始股转让

- B 、发起人王某持有的公司原始股2012年12月20日被司法强制执行

- C 、董事长李某于2012年12月30日转让其持有的公司股票

- D 、董事赵某于2013年2月1日一次性转让其持有的全部公司股票共1万股

- E 、董事钱某于2013年2月1日一次性转让其持有的全部公司股票共1000股

- 、总经理孙某于2013年5月1日离职,2013年6月1日将其持有的公司股票全部转让

- 、财务负责人刘某2013年5月2日离职,因欠银行私人贷款逾期未还,经债权人银行申请,人民法院于2013年6月1日将刘某持有的公司股票全部拍卖

- 、副总经理陈某2013年4月1日买入公司股票1万股

- 、监事董某2013年9月1日买人公司股票2万股,2014年1月3日卖出

- 、丙公司将其在定向发行中获得的股票于2015年6月全部转让

- 7 【单选题】某股份有限公司于2×18年1月1日发行3年期,于次年起每年1月1日付息、到期一次还本的公司债券,债券面值总额为2000万元,票面年利率为5%,考虑发行费用后的实际年利率为4%,发行价格为2075.5万元,另支付发行费用20万元。按实际利率法确认利息费用。假定不考虑其他因素,该债券2×18年12月31日的摊余成本为( )万元。

- A 、2000

- B 、2037.72

- C 、2137.72

- D 、

2055.50

- 8 【单选题】甲股份有限公司于2×16年1月1日以19900万元购入一项3年期、到期还本、按年付息的某公司债券,发行方每年1月1日支付上年度利息。该公司债券票面年利率为5%,面值总额为20000万元。该债券实际利率()。

- A 、等于5%

- B 、大于5%

- C 、小于5%

- D 、等于0

- 9 【单选题】某股份有限公司于2×16年1月1日发行3年期,于次年起每年1月1日付息、到期一次还本的公司债券,债券面值总额为200万元,票面年利率为5%,实际年利率为4%,发行价格为205.55万元。按实际利率法确认利息费用。假定不考虑发行费用及其他相关税费,该债券2×16年12月31日的摊余成本为()万元。

- A 、200

- B 、203.77

- C 、213.77

- D 、205.55

- 10 【单选题】甲股份有限公司于2×17年1月1日以1800万元购入一项5年期、到期还本、按年付息的某公司债券,发行方每年1月1日支付上年度利息。该公司债券票面年利率为6%,面值总额为2000万元。该债券实际利率( )。

- A 、等于6%

- B 、大于6%

- C 、小于6%

- D 、等于0

热门试题换一换

- 甲公司2010年12月31日,所有者权益总额为()。

- 下列属于财产和行为税类的税种是()。

- 某高校教师与民办大学签约,当年业余为其讲授大学语文、应用文基础、古诗赏析三门课程,则其讲课费应纳个人所得税,下列说法正确的是( )。

- 会计师事务所为表明其强调保持独立性的重要性,决定向相关人员获取其遵守独立性政策和程序的书面确认函。以下有关说法中,正确的是( )。

- 下列有关租赁合同当事人解除权的表述中,正确的有()。

- F公司能否向E公司和王某行使追索权?并分别说明理由。

- 下列各项会计处理中,体现实质重于形式的会计信息质量要求的有( )。

- 计算2013年有关借款费用资本化及费用化的金额,并编制甲公司2013年有关借款费用的会计分录。

- 下列关于税务机关与纳税人的权利义务的表述中,正确的有()。

- 关于应收账款函证,下列说法中错误的是( )。

- 计算该企业全年应缴纳的增值税。

- 计算上年的可持续增长率。

亿题库—让考试变得更简单

已有600万用户下载

x9eD1