- 计算分析题

题干:甲公司是一家上市公司,信用级别为B级,主营保健品生产和销售。2017年7月1日,为对公司业绩进行评价,需估算其资本成本,相关资料如下:(1)甲公司目前有长期债券1万份,长期债券发行于2016年7月1日,期限5年,票面面值1000元,票面利率8%,每年6月30日和12月31日付息。公司目前长期债券每份市价935.33元。(2)公司现有普通股600万股(每股面值1元),当前市价50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%。(3)公司现有优先股50万股(每股面值100元),当前市价116.79元,股息率10%,是每季付息的永久性优先股。如果发行优先股,需要承担每股2元的发行成本。(4)目前无风险利率6%,股票市场平均收益率11%,甲公司普通股贝塔系数1.4。(5)企业的所得税税率25%。

题目:以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案总资本的市场价值=10000×935.33/10000+600000×50/10000+500000×116.79/10000=935.33+30000+5839.5=36774.83(万元),

长期债券权重(所占比例)=935.33/36774.83=2.54%,

普通股(所占比例)=30000/36774.83=81.58%,

优先股(所占比例)=5839.5/36774.83=15.88%,

加权平均资本成本=7.69%×2.54%+13.4%×81.58%+9.01%×15.88%=12.56%

【知识点】第四章/第五节/加权平均资本成本的计算

您可能感兴趣的试题

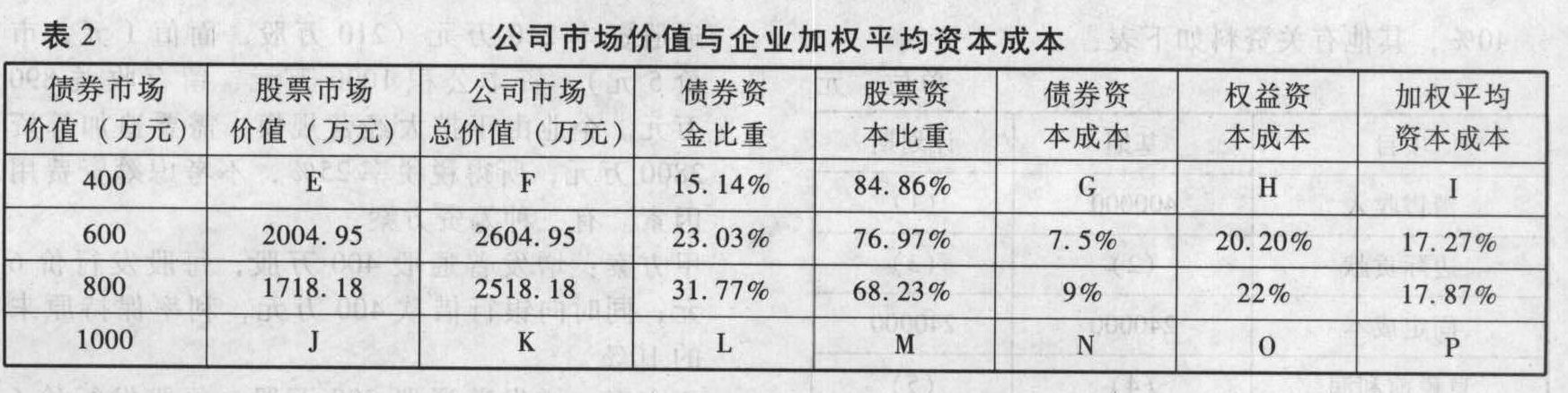

您可能感兴趣的试题- 1 【综合题(主观)】填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

- 2 【计算分析题】计算目前的股权价值。

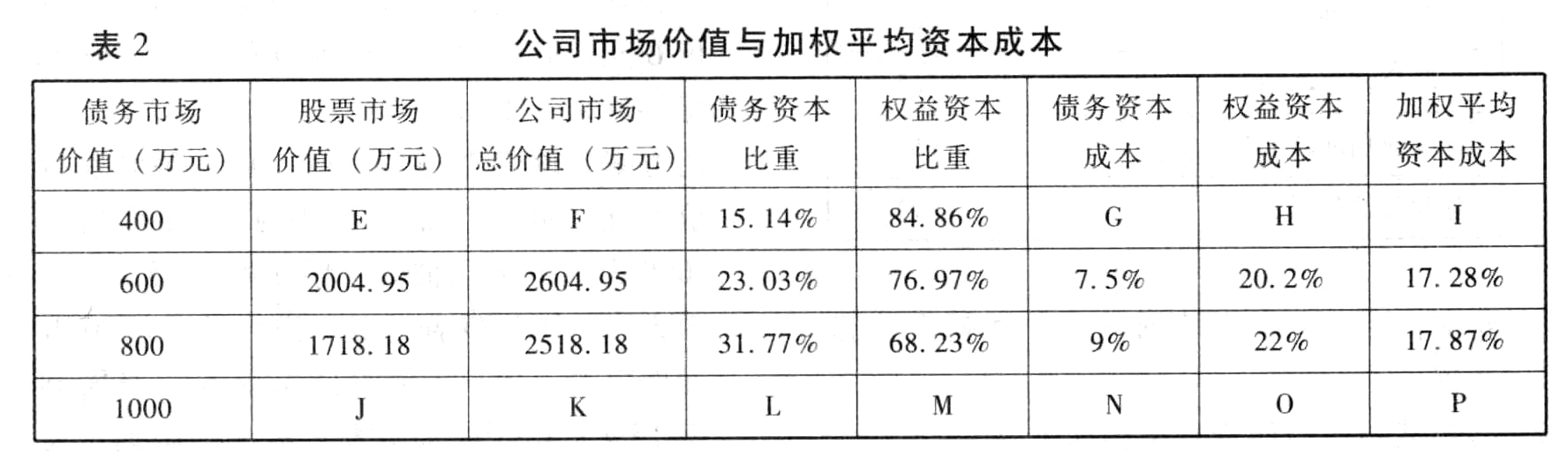

- 3 【计算分析题】填写表2公司市场价值与加权平均资本成本(以市场价值为权重)中用字母表示的空格。

- 4 【计算分析题】以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

- 5 【计算分析题】计算目前的股权价值。

- 6 【计算分析题】以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

- 7 【综合题(主观)】计算目前的股权价值。

- 8 【综合题(主观)】计算目前的股权价值。

- 9 【综合题(主观)】计算目前的股权价值。

- 10 【计算分析题】以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

热门试题换一换

- 关于ABC公司借款费用的会计处理,下列说法正确的有()。

- 下列表述中,不正确的有( )。

- 下列关于独立董事的职责说法不正确的有( )。

- 甲向乙借款1万元,借款到期后甲分文未还。在诉讼时效期间内发生的下列情形中,能够产生时效中断效果的有()。

- 在使命和目标的层级结构中,对于支持和完成使命至关重要的是()。

- 结合个人所得税法的规定,分项指出李某计算的个人所得税错误的原因,并计算出正确的应纳税额。

- 针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

- 甲、乙订立买卖合同,约定甲于2011年3月1日向乙供货,乙在收到货物后1个月内一次性付清全部价款。甲依约供货后,乙未付款,若甲一直未向乙主张权利,则甲对乙的付款请求权诉讼时效期间届满日为()。

- 下列关于法律规范的表述中,不正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

wYvl4