- 单选题甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。甲公司的息税前利润率是()。

- A 、12%

- B 、18%

- C 、28%

- D 、42%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

选项B正确:息税前利润率=安全边际率×边际贡献率=(1-70%)×(1-40%)=18%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业只生产一种产品,去年变动成本总额为84000元,单价为10元/件,变动成本率为80%,获利润11000元。假定今年只需追加2000元广告费,其他条件均不变。要求:(1)计算今年的固定成本;(2)计算今年的保本点指标;(3)计算今年实现20000元目标利润的销售额;(4)如果企业想保证40%的安全边际率,至少应销售多少件产品?(5)如果今年销售量只比去年增长20%,实现的利润是多少?能否完成今年的利润任务?

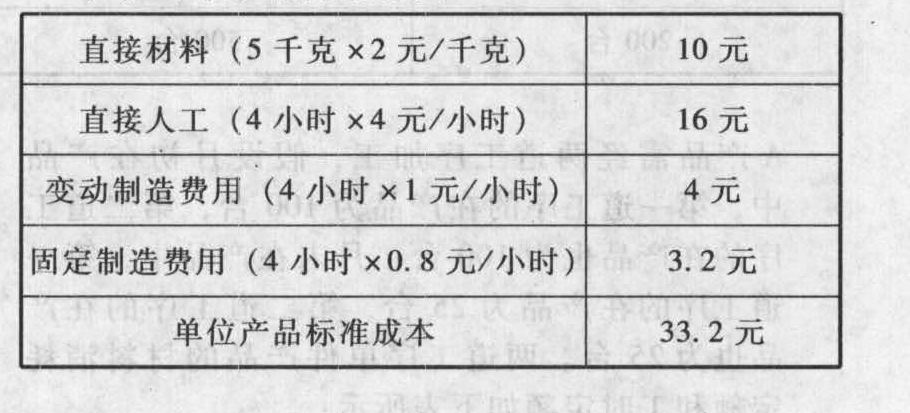

- 2 【综合题(主观)】A企业只生产一种产品,其产品成本计算采用标准成本计算系统,有关资料如下:(1)成本计算账户设置设置“原材料”、“产成品”、“生产成本”等存货账户,均按标准成本计价。成本差异账户设置9个:直接材料价格差异、直接材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用效率差异、固定制造费用耗费差异、固定制造费用闲置能量差异。(2)费用分配和差异结转方法原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。(3)单位产品标准成本

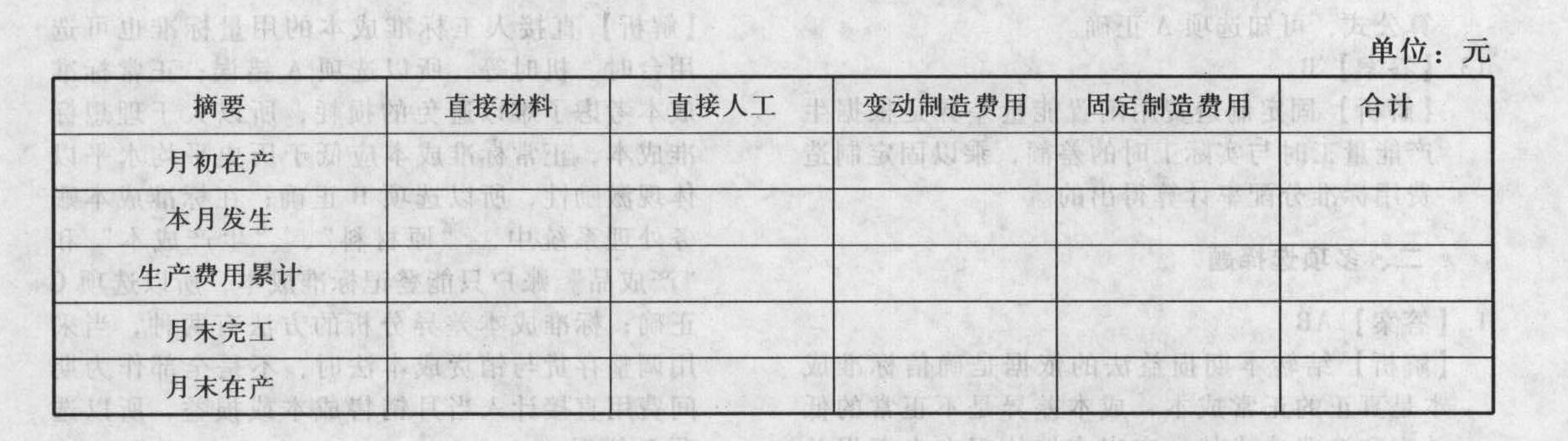

(4)本月生产及销售情况

(4)本月生产及销售情况 (5)有关成本计算的业务数据:月初材料5000千克,本月购入原材料25000千克,实际成本55000元;本月生产领用原材料25500千克。实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。要求:(1)计算购人原材料时所产生的材料价格差异。(2)计算领用原材料时所产生的材料用量差异。(3)计算本月发生的直接人工效率差异与工资率差异。(4)计算本月发生的变动制造费用耗费差异和效率差异。(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异。(6)填写下列产品成本明细账。

(5)有关成本计算的业务数据:月初材料5000千克,本月购入原材料25000千克,实际成本55000元;本月生产领用原材料25500千克。实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。要求:(1)计算购人原材料时所产生的材料价格差异。(2)计算领用原材料时所产生的材料用量差异。(3)计算本月发生的直接人工效率差异与工资率差异。(4)计算本月发生的变动制造费用耗费差异和效率差异。(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异。(6)填写下列产品成本明细账。 (7)计算月末存货成本。

(7)计算月末存货成本。

- 3 【单选题】甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。甲公司的息税前利润率是( )。

- A 、12%

- B 、18%

- C 、28%

- D 、42%

- 4 【单选题】 甲公司产品的单位变动成本为20元,单位销售价格为50元,上年的销售量为10万件,固定成本为30万元,利息费用为40万元,优先股股利为75万元,所得税税率为25%。根据这些资料计算出的下列指标中不正确的是( )。

- A 、边际贡献为300万元

- B 、息税前利润为270万元

- C 、经营杠杆系数为1.11

- D 、财务杠杆系数为1.17

- 5 【单选题】甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。甲公司的销售息税前利润率是( )。

- A 、12%

- B 、18%

- C 、28%

- D 、42%

- 6 【单选题】甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。甲公司的息税前利润率是()。

- A 、12%

- B 、18%

- C 、28%

- D 、42%

- 7 【单选题】甲公司只生产一种产品,变动成本率为60%,盈亏临界点作业率为80%,甲公司的销售息税前利润率是( )。

- A 、48%

- B 、8%

- C 、32%

- D 、16%

- 8 【单选题】甲公司只生产销售一种产品,变动成本率 30%,盈亏临界点作业率 40%,甲公司销售息税前利润率是( )。

- A 、18%

- B 、12%

- C 、42%

- D 、28%

- 9 【单选题】甲公司只生产销售一种产品,变动成本率30%,盈亏临界点作业率40%,甲公司销售息税前利润率是( )。

- A 、18%

- B 、12%

- C 、42%

- D 、28%

- 10 【单选题】甲公司只生产销售一种产品,变动成本率 30%,盈亏临界点作业率 40%,甲公司销售息税前利润率是()。

- A 、18%

- B 、12%

- C 、42%

- D 、28%

热门试题换一换

- 下列关于听证程序的说法中,正确的是( )。

- 甲公司与乙公司订立一份货物买卖合同,约定分两期履行。双方在按约履行了第一期合同后,人民法院受理了甲公司的破产申请。关于尚未履行的第二期合同,下列各项中符合《企业破产法》规定的是()。

- 关于中外合资经营企业的经营管理,下列表述符合法律规定的有( )。

- 按照现行营业税法规定,下列收入可以直接做为营业税计税依据的有( )。

- 某市一家房地产开发公司,2011年发生业务如下: (1)通过竞拍取得一宗土地使用权,支付价款、税费合计6000万元,本年度占用80%开发写字楼。 (2)开发期间发生开发成本4000万元。 (3)发生管理费用2800万元、销售费用1600万元 、利息费用400万元(其中300万是向银行贷款产生的利息支出,100万是向其他企业借款产生的利息支出)。 (4)9月份该写字楼竣工验收,10—12月,房地产开发公司将写字楼总面积的3/5直接销售,销售合同记载取得收入为12000万元。12月,该房地产开发公司的建筑材料供应商催要材料价款,经双方协商,房地产开发公司用所开发写字楼的1/5抵偿材料价款。剩余的1/5 公司转为固定资产自用。 (注:当地政府规定,房地产开发企业开发房地产时发生的开发费用准予扣除的比例为10%,企业采用不能按转让房地产项目计算分摊利息支出的方式计算利息支出。) 根据上述资料和税法相关规定,计算销售写字楼应缴纳土地增值税。

- 1 、简要分析纵向分工结构的基本类型。并指出甲公司所属的纵向分工结构类型; 2 、简要分析甲公司横向分工组织结构类型。并指出该种类型的优缺点; 3 、简要说明平衡计分卡的业绩衡量方法,针对甲公司业绩考核应当补充哪些指标,并阐明原因; 4 、简要分析预算的类型。指出甲公司采取的预算编制办法。并指出该种预算编制办法的优缺点; 5 、简要分析企业进入国外市场的模式。指出该公司在目前情况下还可以采取什么形式进入国外市场; 6 、简要分析甲公司如果推行新的运营模式应采取何种类型。并指出该种类型的优点。

- B会计师事务所对期初余额通常应当实施哪些主要审计程序?

- 下列关于消费税的纳税地点,说法正确的是( )。

- 计算该企业2017年应纳的印花税。

- 某公司正在讨论投产一种新产品的方案,你认为属于该项目应该考虑的现金流量的有()。

亿题库—让考试变得更简单

已有600万用户下载

wRnB4