- 单选题下列对会计差错进行报表调整的说法,不正确的是()。

- A 、本期发现的,与以前期间相关的非重大会计差错,只需调整发现当期与前期相同的相关项目

- B 、企业发现属于当期的会计差错,应当调整当期相关项目

- C 、本期发现的,属于非日后期间的前期重要差错,应调整发现当期的期初留存收益和财务报表其他相关项目的期初数

- D 、本期发现的,属于非日后期间的以前年度非重要会计差错,不调整财务报表相关项目的期初数,但应调整发现当期与前期相同的相关项目

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

选项A,如果是日后期间发现的,应调整报告年度利润表和所有者权益变动表的本期数和资产负债表的期末数。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 甲公司应调整的会计报表项目是()。

- A 、2011年会计报表资产负债表的期末余额和利润表本期金额

- B 、2012年会计报表资产负债表的年初余额和利润表上期金额

- C 、2011年会计报表资产负债表的年初余额和利润表上期金额

- D 、2012年会计报表资产负债表的期末余额和利润表本期金额

- 2 【单选题】在进行会计报表调整时影响2010年净损益的金额是()万元。

- A 、100

- B 、80

- C 、15

- D 、20

- 3 【综合题(主观)】对监事会发现的上述会计差错进行更正处理(涉及利润分配和应交所得税的调整可合并编制)。

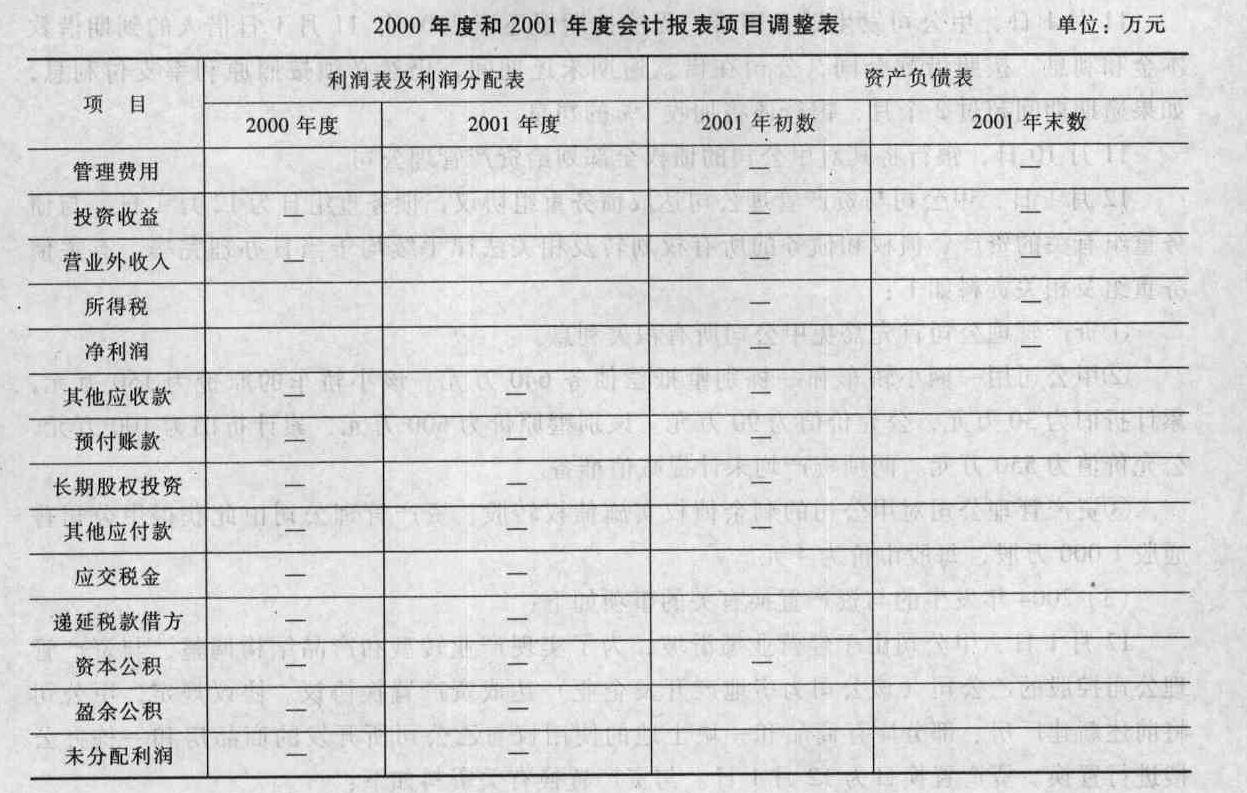

- 4 【综合题(主观)】将上述调整处理对会计报表的影响数填人“2000年度和2001年度会计报表项目调整表”(调增以“+”号表示,调减以“-”号表示)。

- 5 【综合题(主观)】将上述调整处理对会计报表的影响数填人“2000年度和2001年度会计报表项目调整表”(调增以“+”号表示,调减以“-”号表示)。

- 6 【综合题(主观)】将上述调整处理对会计报表的影响数填入“2000年度和2001年度会计报表项目调整表”(调增以“+”号表示,调减以“-”号表示)。

- 7 【综合题(主观)】计算差异调整率;

- 8 【综合题(主观)】对监事会发现的上述会计差错进行更正处理(涉及利润分配、递延所得税和应交所得税的调整应合并编制)。

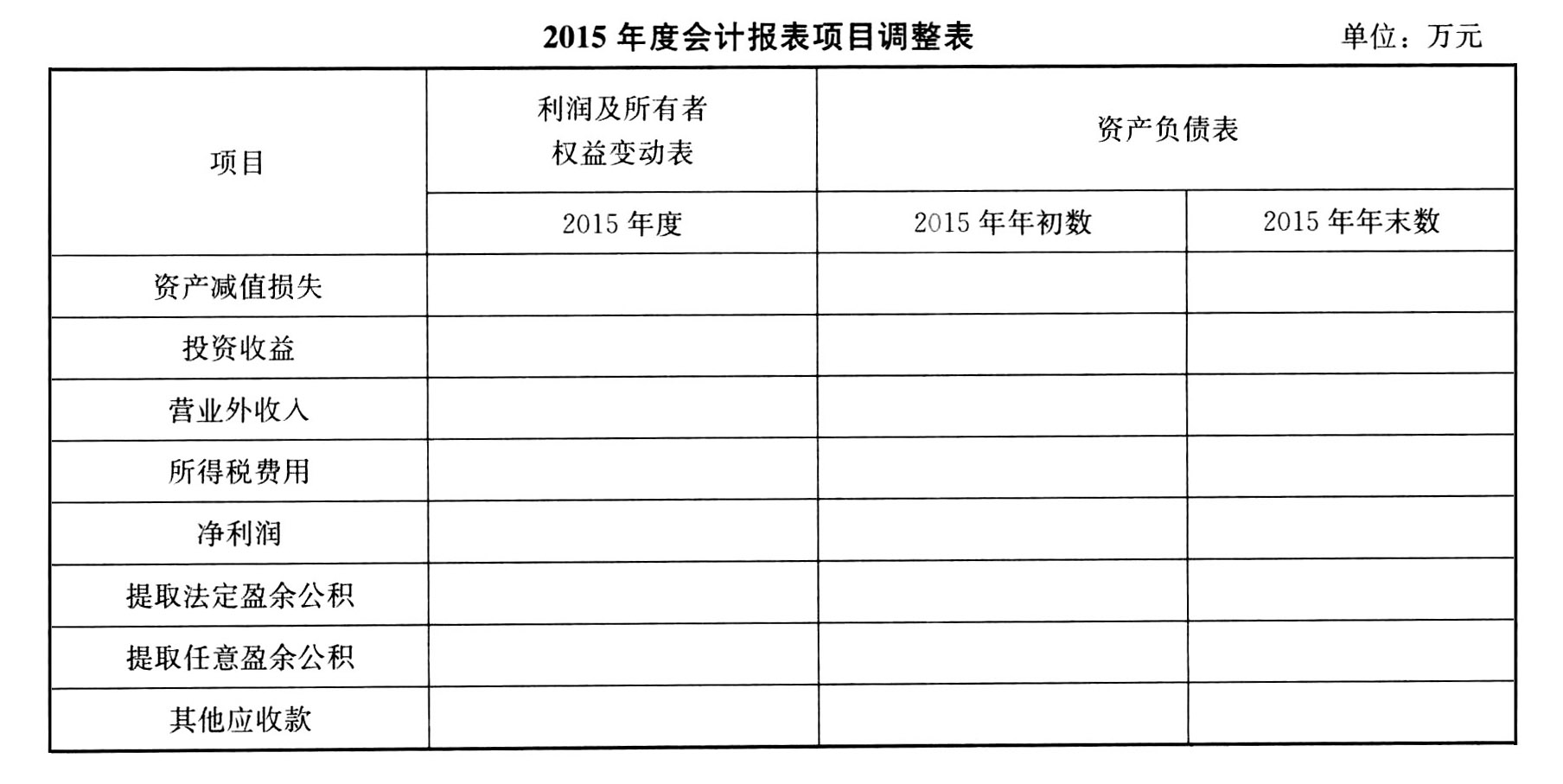

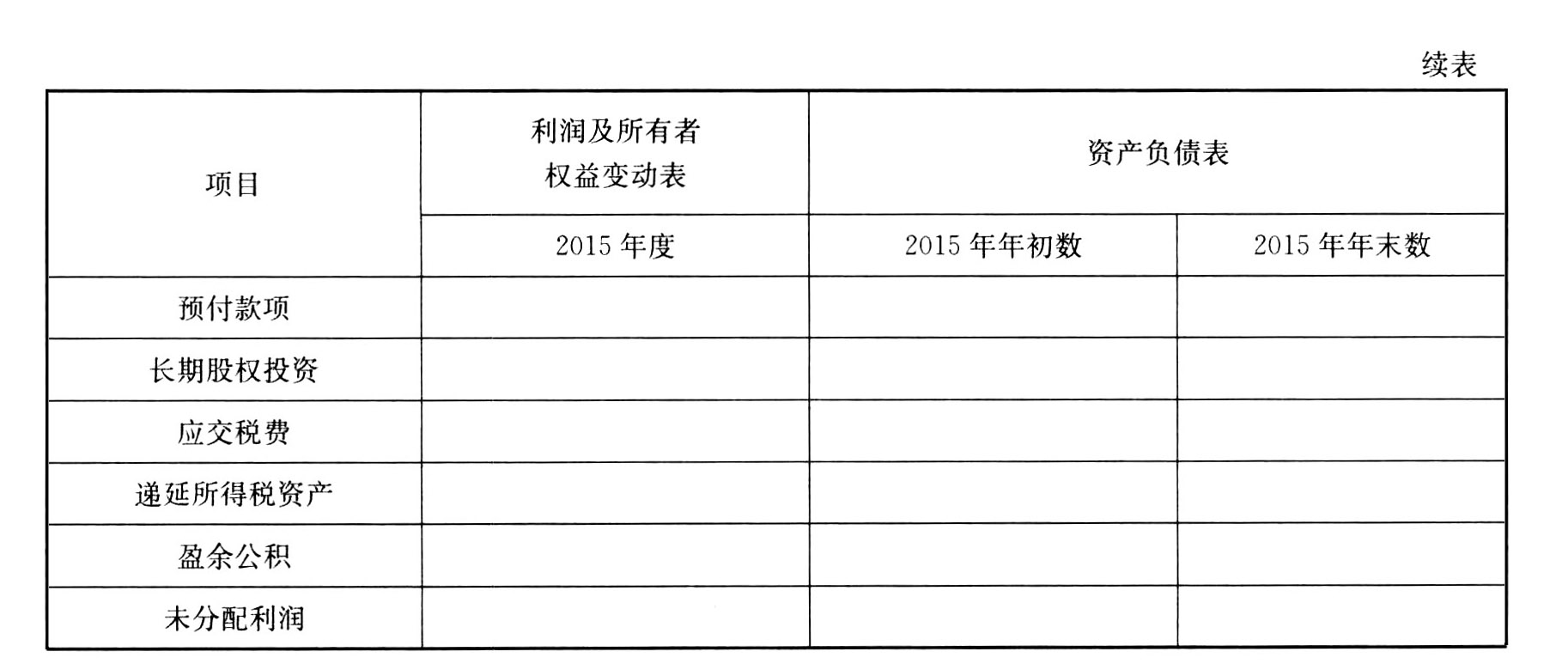

- 9 【综合题(主观)】将上述调整对会计报表的影响数填入下表(调增以“+”号表示,调减以“-”号表示)。

- 10 【计算分析题】对上述会计差错进行会计处理。

热门试题换一换

- 根据外商投资企业法律制度的规定,外国投资者合法获得的下列境外人民币中,可以依法在中国境内开展直接投资的有()。

- 根据票据法律制度的规定,下列有关该汇票记载事项的说法中,不正确的有()。

- 王某是否有权要求甲公司支付不超过已付房款一倍的惩罚性赔偿金?并说明理由。

- 甲公司2014年年初资产负债表“应付职工薪酬”项目为200万元,本年度共支付职工薪酬2000万元,缴纳住房公积金、养老保险金等400万元,将本期购入的价款为100万元(不含增值税)外购商品发放给职工作为非货币性福利,该外购商品款项117万元(含增值税)已经支付,本年度计入各项成本与费用的应付职工薪酬共计3000万元。甲公司无在建工程人员、离退体人员职工薪酬。2014年度现金流量表中“支付给职工以及为职工支付的现金”项目的金额为()万元。

- 计算现金余缺。

- 披露的经济增加值是利用公开会计数据进行十几项标准的调整计算出来的,下列各项中属于其中的典型的调整的有( )。

- 下列各项中,关于股利相关论的各种理论的论述正确的有()。

- 根据资料(1),计算2×19年应确认的投资收益。

- 按照我国个人所得税法律法规,纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的当年,可按照一定的标准定额扣除,该标准是( )元。

亿题库—让考试变得更简单

已有600万用户下载

vrL8n