- 单选题

题干:甲商场为增值税一般纳税人,适用的增值税税率为17%。与其有关的业务资料如下。(1)2011年国庆期间,该商场进行促销,规定购物每满100元积10分,不足100元部分不积分,积分可在1年内兑换成商品,1个积分可抵付2元。某顾客购买了售价1170元(含增值税)的皮包,皮包成本为600元,并办理了积分卡。预计该顾客将在有效期内兑换全部积分。(2)2012年1月1日该顾客在甲商场选购一件售价160元(含增值税)的上衣,上衣的成本为100元,要求以积分卡中的积分抵付上表价款。甲商场确认该顾客满足兑换条件。

题目:2012年1月1日商场就该事项应确认的收入为()。 - A 、0

- B 、220元

- C 、160元

- D 、136.75元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

按照积分规则,用于抵付上衣价格的积分数为80分(160/2),所以甲商场应确认的收入=220×(80/110)/1.17=136.75(元),分录为:借:递延收益 160贷:主营业务收入 136.75应交税费-应交增值税(销项税额)23.25借:主营业务成本 100贷:库存商品 100

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】[(P/A,6%,3)=2.6730]2011年1月1日确认的收入为()。

- A 、1 603.8万元

- B 、1 876.45万元

- C 、800万元

- D 、2106万元

- 2 【单选题】2012年1月1日,甲公司将某商标权出租给乙公司,租期为4年,每年收取租金30万元。租金收入适用的营业税税率为5%。甲公司在出租期间内不再使用该商标权。该商标权系甲公司2011年1月1日购入的,初始入账价值为360万元,预计使用年限为15年,采用直线法摊销。假定不考虑营业税以外的其他税费,甲公司2012年度出租该商标权所产生的营业利润为( )万元。

- A 、9.5

- B 、6

- C 、4.5

- D 、-24

- 3 【单选题】针对事项(1)甲企业2012年1月应确认的营业外收入为()万元。

- A 、600

- B 、200

- C 、0

- D 、400

- 4 【综合题(主观)】甲公司为商业企业,2012年1月1日,甲公司董事会批准了管理层提出的客户忠诚度计划。该客户忠诚度计划为:办理积分卡的客户在甲公司消费一定金额时将获得奖励积分,客户可以使用奖励积分(每一奖励积分的公允价值为0.01元)获得某航空公司提供的里程,奖励积分自授予之日起18个月内有效,过期作废。2012年度甲公司符合授予奖励积分条件的销售额56000万元,授予客户奖励积分共计56000万分,客户使用奖励积分共计21000万分。2012年年末,甲公司估计2012年度授予的奖励积分将有60%使用。2012年年末甲公司与航空公司结算对价并支付银行存款200万元。甲公司将由于该项奖励积分兑换取得的收入确认为其他业务收入。要求:分别以下两种情况计算2012年年末因该项奖励积分应确认的营业收入并写出相关会计分录:情况1:甲公司与航空公司协议表明甲公司将代表航空公司归集对价,每年年末按照奖励积分预计使用比例的90%与航空公司结算;情况2:甲公司与航空公司协议表明甲公司将自身归集对价,每年年末按照奖励积分预计使用比例的90%与航空公司结算。

- 5 【综合题(主观)】2012年1月1日乙公司以现金1200万元收购了丙公司80%的股权,两公司合并前没有关联方关系。丙公司每年年末按照当期净利润的10%提取法定盈余公积。2012年1月1日丙公司有关资产和权益项目如下表:(单位:万元)

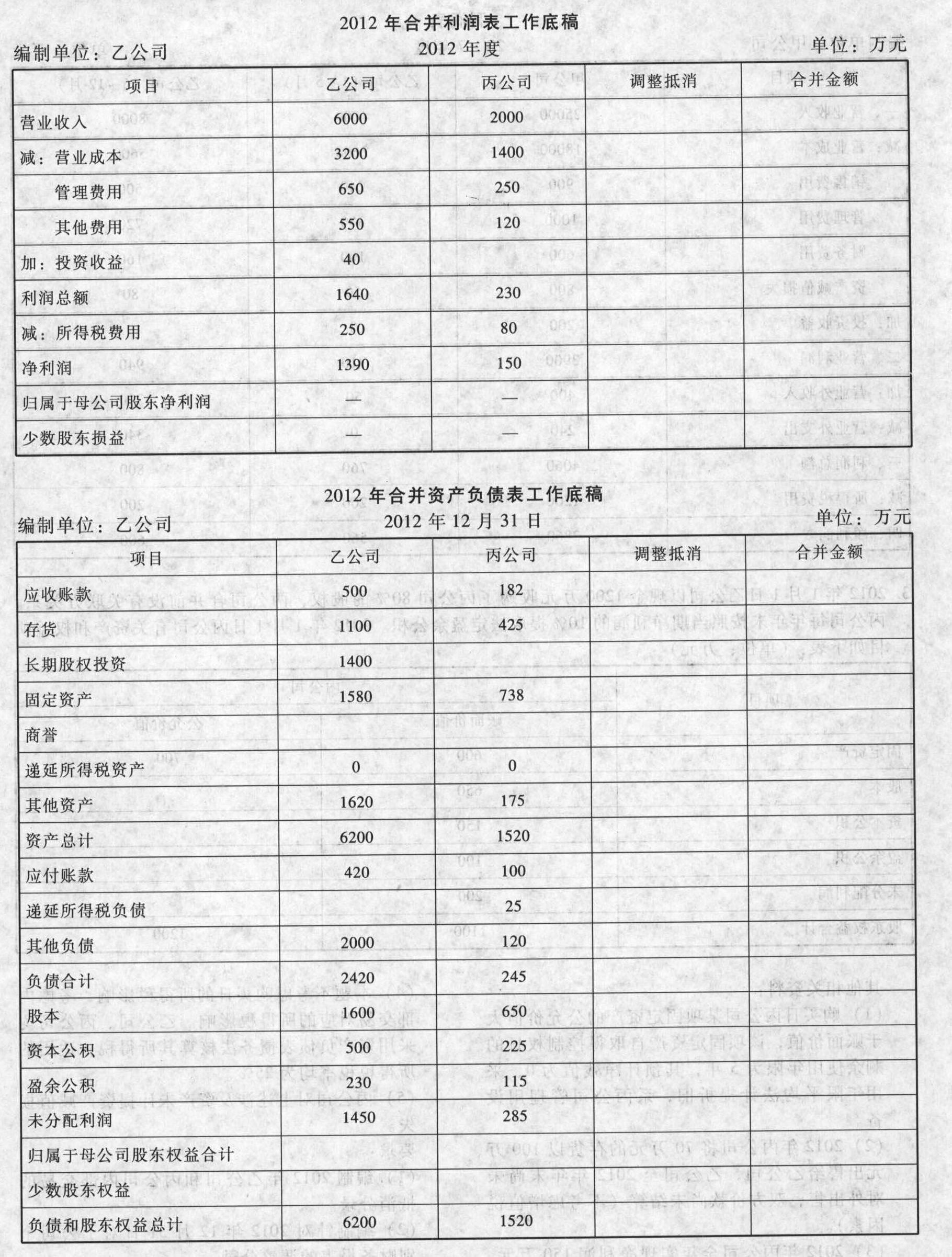

其他相关资料: (1)购买日丙公司某项固定资产的公允价值大于账面价值,该项固定资产自取得控制权日的剩余使用年限为5年,其预计净残值为0,采用年限平均法计提折旧,系丙公司管理用设备。 (2)2012年丙公司将70万元的存货以100万元出售给乙公司,乙公司至2012年年末尚未对外出售,双方价款尚未结算(不考虑增值税因素)。 (3)2012年丙公司全年实现净利润150万元。宣告并分配现金股利50万元,丙公司本期可供出售金融资产公允价值上升100万元,2012年其他相关数据见下表。 (4)本题不考虑购买日的所得税影响,考虑内部交易对应的所得税影响。乙公司、丙公司均采用资产负债表债务法核算其所得税,适用的所得税税率均为25%。 (5)丙公司对上述涉及资产未计提资产减值损失。 要求: (1)编制2012年乙公司和丙公司内部交易的抵消分录。 (2)编制针对2012年12月31日对子公司个别财务报表的调整分录。 (3)计算合并商誉。 (4)填列合并工作底稿中涉及利润表和资产负债表的相关项目。

其他相关资料: (1)购买日丙公司某项固定资产的公允价值大于账面价值,该项固定资产自取得控制权日的剩余使用年限为5年,其预计净残值为0,采用年限平均法计提折旧,系丙公司管理用设备。 (2)2012年丙公司将70万元的存货以100万元出售给乙公司,乙公司至2012年年末尚未对外出售,双方价款尚未结算(不考虑增值税因素)。 (3)2012年丙公司全年实现净利润150万元。宣告并分配现金股利50万元,丙公司本期可供出售金融资产公允价值上升100万元,2012年其他相关数据见下表。 (4)本题不考虑购买日的所得税影响,考虑内部交易对应的所得税影响。乙公司、丙公司均采用资产负债表债务法核算其所得税,适用的所得税税率均为25%。 (5)丙公司对上述涉及资产未计提资产减值损失。 要求: (1)编制2012年乙公司和丙公司内部交易的抵消分录。 (2)编制针对2012年12月31日对子公司个别财务报表的调整分录。 (3)计算合并商誉。 (4)填列合并工作底稿中涉及利润表和资产负债表的相关项目。

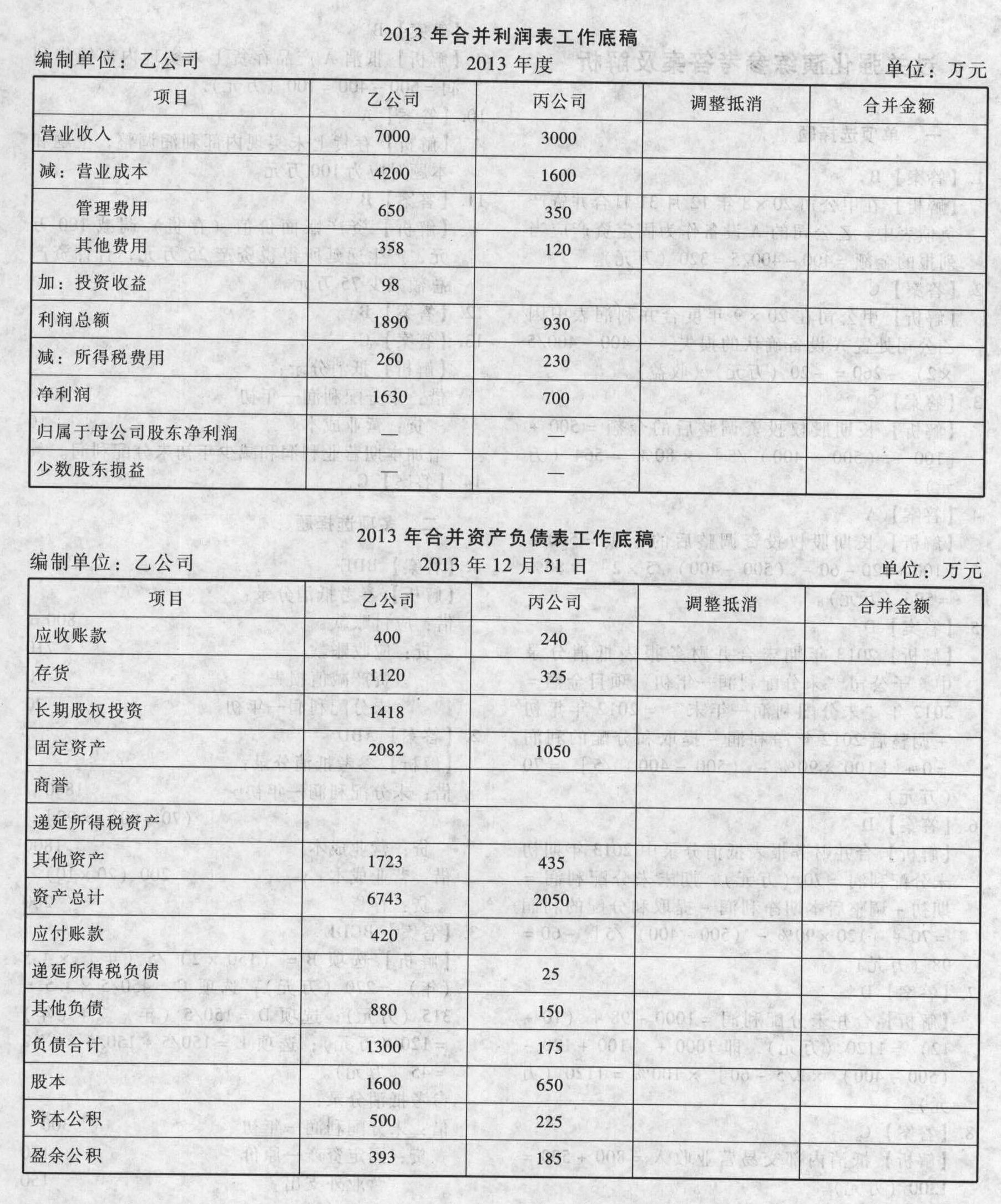

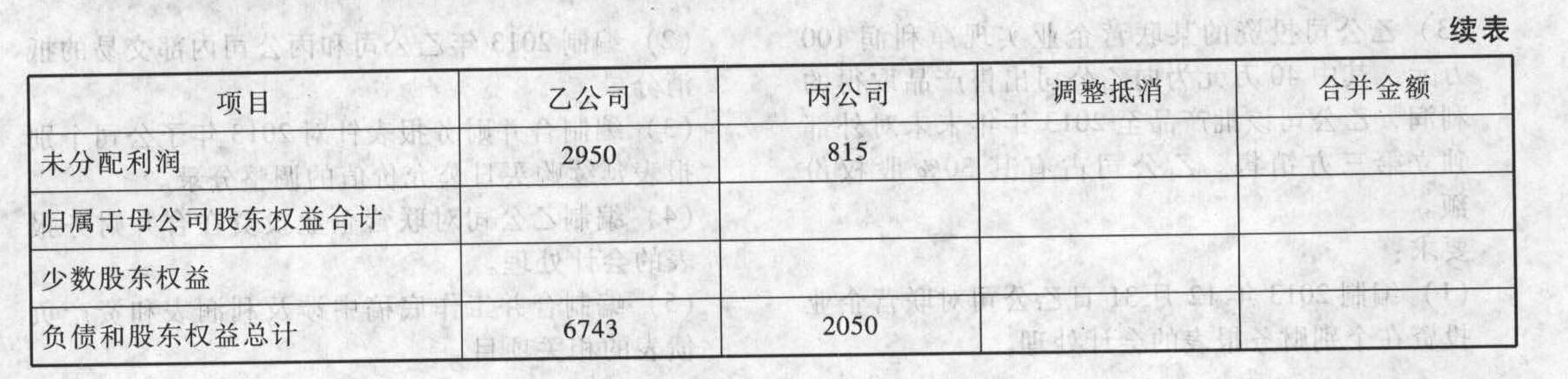

- 6 【综合题(主观)】 2012年1月1日乙公司以现金1200万元收购了丙公司80%的股权,两公司合并前没有关联方关系。丙公司每年年末按照当期净利润的10%提取法定盈余公积。2012年1月1日丙公司有关资产和权益项目如下表:(单位:万元) 其他相关资料: (1)购买日丙公司某项固定资产的公允价值大于账面价值,该项固定资产自取得控制权日的剩余使用年限为5年,其预计净残值为0,采用年限平均法计提折旧,系丙公司管理用设备。 (2)2012年丙公司将70万元的存货以100万元出售给乙公司,乙公司至2012年年末尚未对外出售,双方价款尚未结算(不考虑增值税因素)。 (3)2012年丙公司全年实现净利润150万元。宣告并分配现金股利50万元,丙公司本期可供出售金融资产公允价值上升100万元,2012年其他相关数据见下表。 (4)本题不考虑购买日的所得税影响,考虑内部交易对应的所得税影响。乙公司、丙公司均采用资产负债表债务法核算其所得税,适用的所得税税率均为25%。 (5)丙公司对上述涉及资产未计提资产减值损失。 2013年相关资料是: (1)丙公司分派现金股利100万元;上期乙公司和丙公司内部交易存货已经对外销售,价款已进行结算,本期没有其他交易。 (2)丙公司全年实现净利润700万元,除分配现金股利外未发生其他权益变动。 (3)乙公司投资的某联营企业实现净利润100万元,其中40万元为向乙公司出售产品取得的利润,乙公司该批产品至2013年年末未对外部独立第三方销售。乙公司占有其30%股权份额。 要求: (1)编制2013年12月31日乙公司对联营企业投资在个别财务报表的会计处理。 (2)编制2013年乙公司和丙公司内部交易的抵消分录。 (3)编制合并财务报表针对2013年子公司个别报表延续购买日公允价值的调整分录。 (4)编制乙公司对联营企业投资在合并财务报表的会计处理。 (5)编制合并工作底稿中涉及利润表和资产负债表的相关项目。

- 7 【单选题】M公司于2012年1月1日从证券市场购入N公司发行在外的股票30 000股作为可供出售金融资产,每股支付价款10元,另支付相关费用6 000元。2012年12月31日,这部分股票的公允价值为320 000元,M公司2012年12月31日计入公允价值变动损益科目的金额为( )。

- A 、0

- B 、20 000元

- C 、14 000元

- D 、-20 000元

- 8 【多选题】2012年1月1日,甲公司购入一项土地使用权,以银行存款支付100000万元,土地的使用年限为50年,并在该土地上以出包方式建造办公楼。2013年12月31日,该办公楼工程已经完工并达到预定可使用状态,全部成本为80000万元。该办公楼的折旧年限为25年。假定不考虑净残值。甲公司下列会计处理中,正确的有()。

- A 、土地使用权和地上建筑物应合并作为固定资产核算,并按固定资产有关规定计提折旧

- B 、土地使用权和地上建筑物分别作为无形资产和固定资产进行核算

- C 、2012年和2013年无形资产不需要进行摊销

- D 、2013年12月31日,固定资产的入账价值为180000万元

- E 、2014年直线法下土地使用权摊销额和年限平均法下办公楼折旧额分别为2000万元和3200万元

- 9 【多选题】 2012年1月1日,甲向乙签发了一张出票后2个月付款的银行承兑汇票,该汇票已经依法由A银行承兑,乙于2012年4月1日向A银行提示付款,下列说法中正确的有( )。

- A 、乙提示付款时间已经超出了法律规定的期限

- B 、乙提示付款时间符合规定

- C 、在乙作出说明后,A银行仍应承担付款责任

- D 、A银行和甲不再承担票据责任

- 10 【综合题(主观)】确认2×16年1月1日个别报表的投资成本,并编制取得该投资的相关分录。

热门试题换一换

- 下列有关证券组合风险的表述正确的有( )。

- 某企业于(增值税一般纳税人)2012年1月将一台自己使用过4年的设备(未抵扣增值税),以10万元的价格售出,其正确的税务处理方法是( )。

- 下列各项不能用于量化企业利率风险敞口的是( )。

- 日本的化妆品首推资生堂。近年来,它连续名列日本各化妆品公司榜首。资生堂之所以长盛不衰,与其独具特色的营销策略密不可分。20世纪80年代以前,资生堂实行的是一种不对顾客进行细分的大众营销策略,即希望自己的每种化妆品对所有的顾客都适用。20世纪80年代中期,资生堂因此遭到重大挫折,市场占有率下降。1987年,公司经过认真反省以后,决定由原来的无差异的大众营销转向个别营销,即对不同顾客采取不同营销策略,资生堂提出的口号便是“体贴不同岁月的脸”。他们对不同年龄阶段的顾客提供不同品牌的化妆品。为十几岁少女提供的是RECIENTE系列,二十岁左右的是ETTUSAIS,四五十岁的中年妇女则有长生不老ELIXIR,五十岁以上的妇女则可以用防止肌肤老化的资生堂返老还童RIVITAL系列。要求:(1)什么是市场细分,为什么说市场细分是战略实施中的一个重要变量?(2)资生堂是如何进行市场细分的,在进行市场细分时,需要考虑哪些因素?(3)目标市场选择战略分为哪几类,资生堂选择的是其中的哪一类,并说明该类选择战略的含义?

- 甲公司的HR经理拟针对企业员工制定一套系统的员工评估体系,一般来讲,员工评估体系的作用包括( )。

- 下列风险中,不属于市场风险的是()。

- 下列内容中,应当在审计业务约定书中列明的是( )。

- 2×17年1月,甲公司出售所持子公司(乙公司)80%股权,出售后剩余5%股权不能再对乙公司进行控制、共同控制或施加重大影响。下列各项关于甲公司出售乙公司股权时对剩余5%股权进行会计处理的表述中,正确的是( )。

- 下列各项表述中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

vrL5n