-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)不妥当。库存现金、银行存款的分类错误既不影响货币资金项目,也不影响资产负债表的其他项目,因此不对财务报表产生任何影响,不应发表非无保留意见。

(2)不妥当。由于X公司提前确认了营业收入,导致其20×1年度经营成果由亏损变为盈利,对财务报表产生了整体性影响。注册会计师应当出具否定意见审计报告。

(3)不妥当。如上期财务报表存在重大错报,而前任注册会计师发表了无保留意见,又无法重新出具审计报告,注册会计师可以在审计报告中增加其他事项段,而不是强调事项段。

(4)不妥当。导致重大不一致的原因不是财务报表存在错报,而是其他文件存在错报,不应对财务报表发表非无保留意见,应当在审计报告中增加其他事项段予以说明。

(5)不妥当。虽然选择的一项错报在审计报告中进行描述并不影响注册会计师发表的审计意见类型,但财务报表使用者可能因不了解另一项重大错报而做出错误的决策。注册会计师应当在审计报告中披露财务报表存在的全部重大错报。

您可能感兴趣的试题

您可能感兴趣的试题

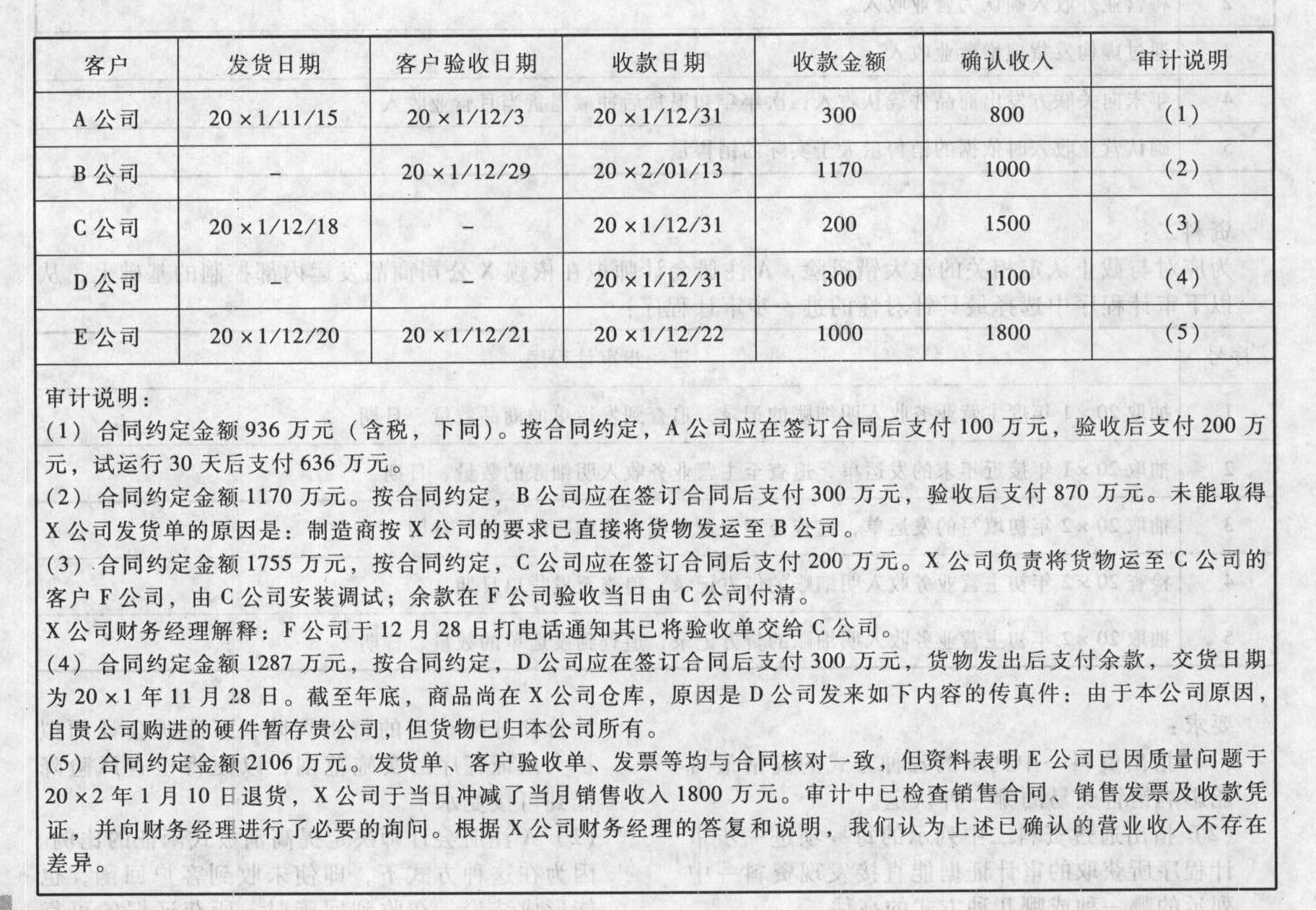

要求:针对资料二,结合资料一,请分别指出A注册会计师能否同意X公司将与各个客户所发生的交易确认为营业收入,简要说明理由,并在认为不能同意的情况下指出A注册会计师应实施的一项适当的审计程序。

要求:针对资料二,结合资料一,请分别指出A注册会计师能否同意X公司将与各个客户所发生的交易确认为营业收入,简要说明理由,并在认为不能同意的情况下指出A注册会计师应实施的一项适当的审计程序。

(公司签章) (日期)(会计师事务所签章) (日期)结论:数据不符,请列明不符金额(银行签章) (日期)

要求:请指出上述询证函存在哪些问题,并逐一简要说明。

(公司签章) (日期)(会计师事务所签章) (日期)结论:数据不符,请列明不符金额(银行签章) (日期)

要求:请指出上述询证函存在哪些问题,并逐一简要说明。

亿题库—让考试变得更简单

已有600万用户下载

vrApL