- 多选题已知A公司在预算期间,销售当月收回货款60%,次月收回货款30%,再次月收回货款10%。预计8月份货款为70万元,9月份货款为80万元,10月份货款为90万元,11月份货款为100万元,未收回的货款通过“应收账款”核算,下列说法正确的有( )。

- A 、10月份收到货款85万元

- B 、10月末的应收账款为44万元

- C 、10月末的应收账款有30万元在11月份收回

- D 、11月份的货款有10万元计入年末的应收账款

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D】

10月份收到货款=70×10%+80×30%+90×60%=85(万元),10月末的应收账款=80×10%+90×(1-60%)=44(万元),其中在11月份收回80×10%+90×30%=35(万元);11月份的货款有100×10%=10(万元)计入年末的应收账款。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】已知A公司在预算期间,销售当月收回货款50%,次月收回货款35%,再次月收回货款15%。预计8月份货款为20万元,9月份货款为30万元,10月份货款为50万元,11月份货款为100万元,未收回的货款通过“应收账款”核算,则( )。

- A 、10月份收到货款38.5万元

- B 、10月末的应收账款为29.5万元

- C 、10月末的应收账款有22万元在11月份收回

- D 、11月份的货款有15万元计入年末的应收账款

- 2 【多选题】已知A公司在预算期间,销售当季度收回货款60%,下季度收回货款30%,下下季度收回货款10%,预算年度期初应收账款金额为28万元,其中包括上年第三季度销售的应收账款4万元,第四季度销售的应收账款24万元,则下列说法正确的有( )。

- A 、上年第四季度的销售额为60万元

- B 、上年第三季度的销售额为40万元

- C 、题中的上年第三季度销售的应收账款4万元在预计年度第一季度可以全部收回

- D 、第一季度收回的期初应收账款为24万元

- 3 【多选题】已知A公司销售当季收回货款的55%,下季度收回货款40%,下下季度收回5%,预算年度期初应收账款金额为28万元,其中包括上年第三季度销售的应收账款10万元,第四季度销售的应收账款18万元,则下列说法正确的有()。

- A 、上年第四季度销售额为40万元

- B 、上年第三季度销售额为200万元

- C 、上年第三季度销售的应收账款10万元在预计年度第一季度可以全部收回

- D 、第一季度收回的期初应收账款为28万元

- 4 【单选题】已知甲公司2010年销售收入为2500万元,若预计2011年销售收入为3000万元,2010年经营资产为1500万元,经营负债的金额为500万元,预计企业的销售净利率为5%,企业的留存收益率为40%,则2011年该公司的外部融资销售增长比为( )。

- A 、0.28

- B 、0.22

- C 、0.14

- D 、0.18

- 5 【单选题】已知A公司在预算期间,销售当季度收回货款60%,次季度收回货款35%,第三季度收回货款5%,预算年度期初应收账款金额为22000元,其中包括上年度第三季度销售的应收账款4000元,第四季度销售的应收账款18000元,则第一季度可以收回的期初应收账款为( )元。

- A 、19750

- B 、6500

- C 、22000

- D 、18500

- 6 【单选题】已知A公司在预算期间,销售当季度收回货款60%,下季度收回货款30%,下下季度收回货款10%,预算年度期初应收账款金额为28万元,其中包括上年第三季度销售的应收账款4万元,第四季度销售的应收账款24万元,则下列说法不正确的是()。

- A 、上年第四季度的销售额为60万元

- B 、上年第三季度的销售额为40万元

- C 、题中的上年第三季度销售的应收款4万元在预计年度第一季度可以全部收回

- D 、第一季度收回的期初应收账款为24万元

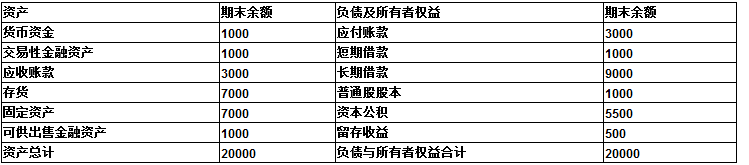

- 7 【计算分析题】已知:某公司20×1年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下: 资产负债表(简表) 20×1年12月31日 单位:万元

假设公司20×2年股利支付率保持不变。假设货币资金均为经营资产。 要求:1 、如果该公司计划销售净利率比上年增长10%,预计20×2年销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。2 、如果20×2年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,已有安排20×2年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。3 、如果20×2年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测20×2年可实现的销售额、净利润以及销售增长率。

假设公司20×2年股利支付率保持不变。假设货币资金均为经营资产。 要求:1 、如果该公司计划销售净利率比上年增长10%,预计20×2年销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。2 、如果20×2年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,已有安排20×2年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。3 、如果20×2年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测20×2年可实现的销售额、净利润以及销售增长率。

- 8 【多选题】已知A公司在预算期间,销售当月收回货款50%,次月收回货款35%,再次月收回货款15%。预计8月份货款为20万元,9月份货款为30万元,10月份货款为50万元,11月份货款为100万元,12月份的货款为200万元,未收回的货款通过“应收账款”核算,则下列说法中正确的有( )。

- A 、10月份收到货款38.5万元

- B 、10月末的应收账款为29.5万元

- C 、10月末的应收账款有22万元在11月份收回

- D 、年末的应收账款为115万元

- 9 【多选题】已知A公司在预算期间,销售当月收回货款50%,次月收回货款35%,再次月收回货款15%。预计8月份货款为20万元,9月份货款为30万元,10月份货款为50万元,11月份货款为100万元,12月份的货款为200万元,未收回的货款通过“应收账款”核算,则下列说法中正确的有( )。

- A 、10月份收到货款38.5万元

- B 、10月末的应收账款为29.5万元

- C 、10月末的应收账款有22万元在11月份收回

- D 、年末的应收账款为115万元

- 10 【单选题】甲公司生产销售乙产品,当月预算产量1200件,材料标准用量5千克/件,材料标准单价2元/千克,当月实际产量1100件,购买并耗用材料5050千克。实际采购价格比标准价格低10%。则当月直接材料成本数量差异是( )元。

- A 、-900

- B 、-1100

- C 、-1060

- D 、-1900

热门试题换一换

- 某股份有限公司本年6月为减资,按照每股4元从股票交易市场收购本公司每股面值1元的股票1000万股,并按交易金额5‰支付相关税费,假设该公司有足够的“资本公积一股本溢价”,注销库存股时,该企业正确的会计处理是( )。

- 下列各项中,可以享受契税免税优惠的有( )。

- 甲公司在提供电话咨询时,要求员工全天24小时服务且节假日不休息,以最大限度的满足顾客的要求,让顾客“无时、无刻、无地”的享受服务,该公司的这种举措体现了价值链分析中的( )。

- 甲委托乙前往丙厂采购男装,乙觉得丙厂生产的女装市场看好,便自作决定以甲的名义向丙厂订购女装;丙厂仔细查看乙出示的授权委托书,授权委托书上写明“甲委托乙向丙厂采购服装”,于是与乙订立了女装买卖合同。下列说法正确的有( )。

- 甲公司不能清偿到期债务,债权人乙公司遂向人民法院提出对甲公司的破产清算申请,但甲公司以其账面资产大于负债为由表示异议。乙公司提出了下列事由证明甲公司明显缺乏清偿能力,其中无法得到人民法院支持的是( )。

- 下列税种中,全部属于中央政府固定收入的有 ( )。

- 下列情形中,选择的基准恰当的有()。

- 制定营运资本筹资策略,就是确定( )。

- 甲公司20×7年度因相关交易或事项产生以下其他综合收益:(1)以公允价值计量且其变动计入其他综合收益的债务工具投资因公允价值变动形成其他综合收益3200万元;(2)按照应享有联营企业重新计量设定受益计划净负债变动的价值相应确认其他综合收益500万元;(3)对子公司的外币报表进行折算产生的其他综合收益1400万元;(4)指定为以公允价值计量且其变动计入当期损益的金融负债因企业自身信用风险的变动形成其他综合收益300万元。不考虑其他因素,上述其他综合收益在相关资产处置或负债终止确认时不应重分类计入当期损益的有( )。

- 计算该超市2019年8月准予抵扣的进项税额;

- 下列关于各种预算编制方法的说法中,不正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

vY1el