- 简答题

题干:远大公司拟购入一设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,建设期为1年,需垫支流动资金3000元,使用寿命4年,采用直线法计提折旧,假设设备无残值,设备投产后每年营业收入16000元,每年营业税金及附加1000元,每年经营成本3000元;乙方案需投资20000元,没有建设期,采用直线法计提折旧,使用寿命5年,5年后设备无残值。5年中每年的营业收入12000元,每年营业税金及附加1000元,经营成本第一年4000元,以后逐年增加修理费200元。流动资金于终结点一次收回,假设所得税税率25%,若两方案投资所需要的20000元资金均来自银行贷款,贷款利率为5%,贷款期为5年,每年年末付息,到期还本,基准折现率为10%。

题目:(4)以税后净现金流量为基础计算两个方案的净现值、净现值率;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(4)甲方案净现值=-20000-3000×(P/F,10%,1)+10562.5×(P/A,10%,3)×(P/F,10%,1)+13562.5×(P/F,10%,5)=-20000-3000×0.9091+10562.5×2.4869×0.9091+13562.5×0.6209=9573.79(元)

甲方案的净现值率=9573.79/(20000+3000×0.9091)=42.12%

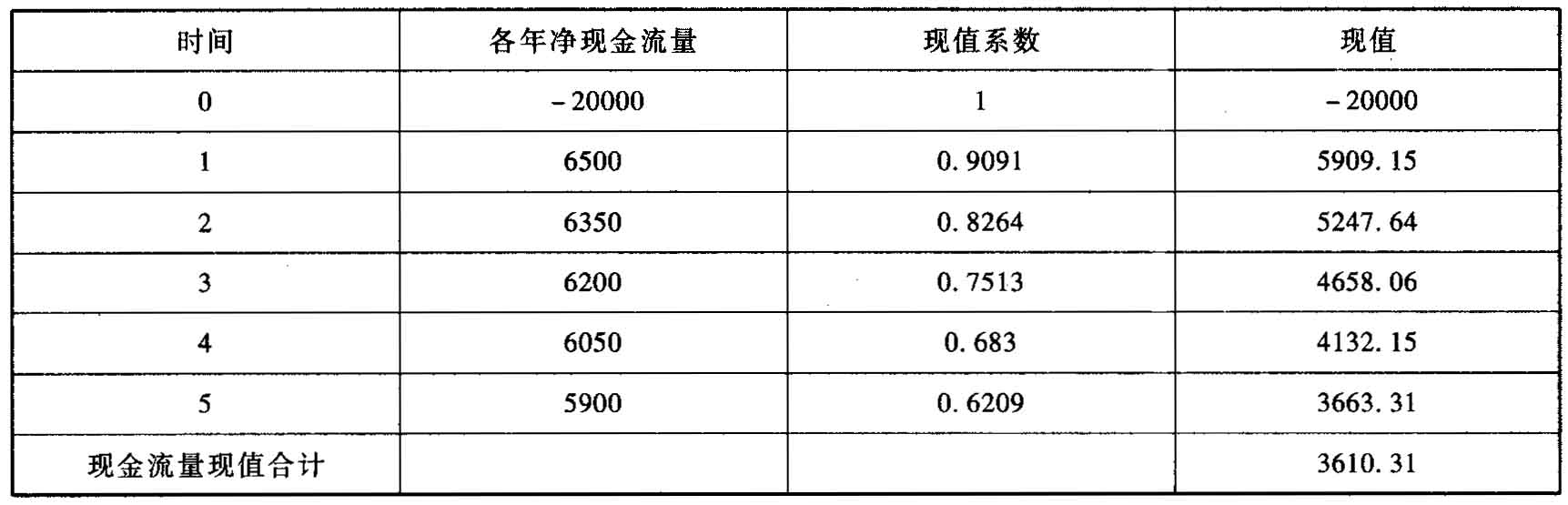

乙方案各年净现金流量不等,分别计算如下表:

乙方案的净现值=3610.31元

乙方案的净现值率=3610.31/20000=18.05%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(2)计算甲、乙方案各年的净现金流量;

- 2 【简答题】(3)以税后净现金流量为基础计算两个方案的包括建设期的静态投资回收期、总投资收益率;

- 3 【简答题】(1)计算两个方案的所得税税后净现金流量;

- 4 【简答题】(2)计算两个方案的净现值;

- 5 【简答题】(1)计算甲、乙两方案各年所得税后的净现金流量;

- 6 【简答题】(1)计算甲、乙两方案各年所得税后的净现金流量;

- 7 【综合题(主观)】计算甲、乙方案各年的净现金流量。

- 8 【计算分析题】计算甲、乙两个方案的年金净流量,并评价甲、乙两方案的优劣。

- 9 【计算分析题】计算两个方案的现金流出总现值;

- 10 【综合题(主观)】计算乙方案各年的现金净流量。

热门试题换一换

- 财务决策的方法主要有经验判断法和定量分析法。下列属于定量分析法的是( )。

- 计算该项企业合并的商誉;

- 某化妆品公司将一批自产化妆品用作职工福利,其成本为8万元,消费税税率为30%,消费税成本利润率为5%,则其计税销售额(组价)为()。

- 下列各项中,有关期限的表述符合法律规定的有()。

- 有人值守的车站设备、管理用房的门位于2个安全出口之间时,其房间门至最近安全出口的距离不应大于()。

- 甲公司与丁公司之间买卖数控机床的合同是否有效?并说明理由。

- 判断资料(1)中相关交易或事项的会计处理,哪些不正确(分别注明其序号)。

- 编制甲公司2018年1月1日购入乙公司债券的会计分录。

- 根据合同法律制度的规定,应当先履行债务的当事人有确切证据证明对方当事人发生了特定情形的,可以行使不安抗辩权,该特定情形包括()。

亿题库—让考试变得更简单

已有600万用户下载

vRMk