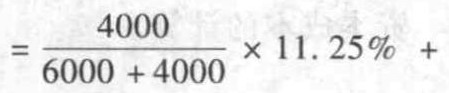

- 单选题A企业债务的市场价值为4000万元,股东权益的市场价值为6000万元。债务的平均税前资本成本为15%,

为1.41,所得税税率为25%,股票市场的风险溢价为9.2%,长期政府债券的利息率为11%,则加权平均资本成本为( )。

为1.41,所得税税率为25%,股票市场的风险溢价为9.2%,长期政府债券的利息率为11%,则加权平均资本成本为( )。 - A 、23. 97%

- B 、9. 9%

- C 、18. 88%

- D 、18. 67%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

本题的主要考核点是加权平均资本成本的计算。

根据资本资产定价模型,股权资本成本=11% +1.41 ×9. 2% =23.97%;

债务的税后资本成本=15% × (1 - 25% )=11.25%

加权平均资本成本

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】B企业该项资产的入账价值是()万元。

- A 、200

- B 、193.69

- C 、240

- D 、198.69

- 2 【单选题】A企业负债的市场价值为4000万元,股东权益的市场价值为6000万元。债务的平均税前成本为15%,

为1.41,所得税税率为25%,股票市场的风险溢价是9.2%,国债的利息率为11%。则加权平均资本成本为( )。

为1.41,所得税税率为25%,股票市场的风险溢价是9.2%,国债的利息率为11%。则加权平均资本成本为( )。 - A 、23.97%

- B 、9.9%

- C 、18.88%

- D 、18.67%

- 3 【多选题】某企业资本总额为1000万元,债务资本比率为40%,债务资本的平均利率为10%。该企业年销售收入为600万元,固定经营成本为60万元,变动成本率为40%,适用的所得税税率为25%。则以下计算结果正确的有( )。

- A 、经营杠杆系数为1.2

- B 、财务杠杆系数为1.40

- C 、安全边际率为80%

- D 、利息保障倍数为7.5

- 4 【多选题】某企业资本市场价值1000万元,投资资本300万元,资本成本为10%,其增长率为5%,则下列说法正确的有()。

- A 、该企业市场增加值为700万元

- B 、该企业市场增加值为70万元

- C 、该企业经济增加值为35万元

- D 、该企业经济增加值为140万元

- 5 【单选题】杨某以500万元存款及价值800万元的房产投资设立个人独资企业;当年杨某朋友张某移居国外,将其境内价值80万元的房产赠送给杨某,当地契税的税率为3%。杨某应缴纳的契税为( )万元。

- A 、0

- B 、2.4

- C 、41.4

- D 、42

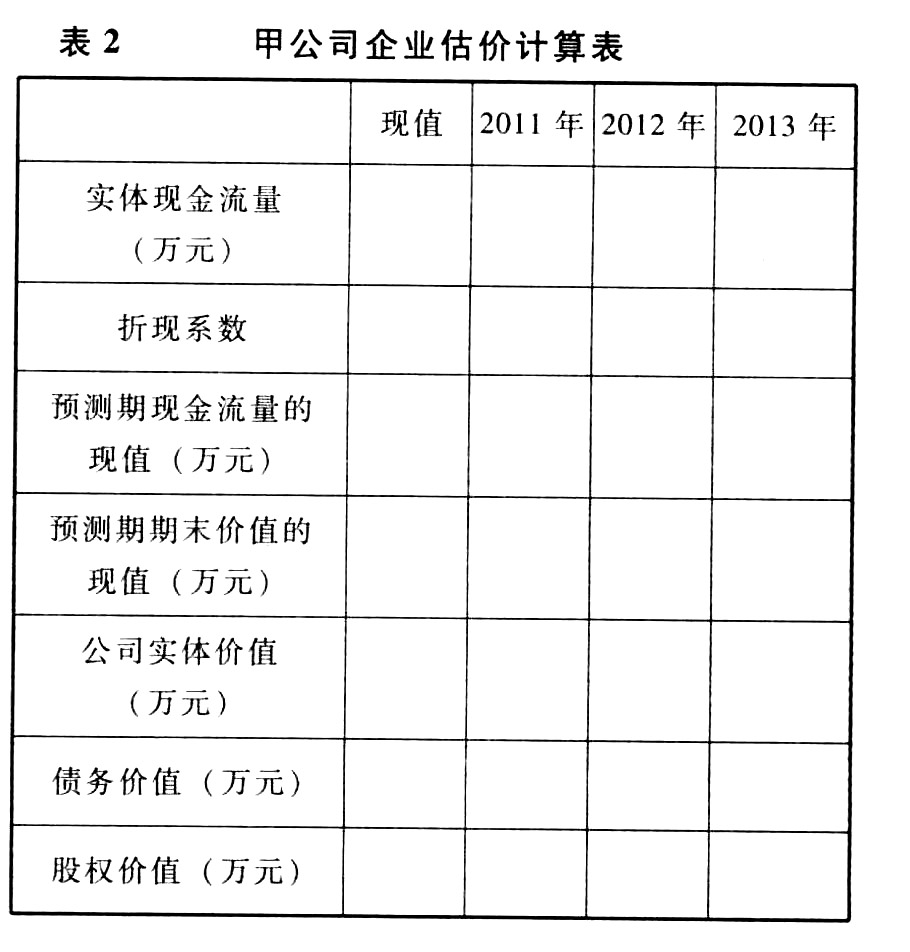

- 6 【综合题(主观)】假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2008年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入答题卷给定的“甲公司企业估价计算表”中。必须填写“预测期期末价值的现值”“公司实体价值”“债务价值”和“股权价值”等项目。

- 7 【综合题(主观)】新址的办公楼总造价4000万元,地上部分和地下部分的面积之比为5:1.地上地下相连为一体。建造完成后,又加装了500万元的智能化楼宇设施和中央空调,上述设施在会计账面独立核算,另外该办公楼对应土地使用权金额300万元,也是在会计账面独立核算。当地地下建筑物做工业以外其他用途的,以房屋原值的80%作为房产原值。该办公楼计算房产税的原值是多少?

- 8 【多选题】某企业资本总额为1000万元,债务资本比率为40%,债务资本的平均利率为10%。该企业年销售收入为600万元,固定经营成本为60万元,变动成本率为40%,适用的所得税税率为25%。则以下计算结果正确的有()。

- A 、经营杠杆系数为1.2

- B 、财务杠杆系数为1.40

- C 、安全边际率为80%

- D 、利息保障倍数为7.5

- 9 【计算分析题】假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2010年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值”等项目。

- 10 【计算分析题】假设债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估2016年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入给定的“甲公司企业估值计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“净债务价值”和“股权价值”等项目。

热门试题换一换

- 下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的是()。

- 在租赁期开始日融资租入固定资产入账价值的确定中,错误的有()。

- 甲与乙订立买卖合同,甲将一件祖传瓷器转让给乙。约定:甲于2008年2月14日将瓷器交给乙,乙应当将钱款分别于1月5日和1月15日付给甲。后乙在1月5日按约向甲交付了第一笔款项之后就未再付第二笔款项,甲也未在2月14日给付瓷器。甲要求乙付清余款,乙要求甲先交瓷器,双方各执一词而发生纠纷。下列表述中,有关违约与抗辩权的正确表述有()。

- 下列有关披露错报的说法中,正确的是( )。

- 不属于信息与沟通内容的是( )。

- 以下属于变革可能会造成的影响包括( )。

- 作家李先生从2010年3月1日起在某报刊连载一小说,每期取得报社支付的收入300元,共连载110期(其中3月份30期)。9月份将连载的小说结集出版,取得稿酬48 600元。下列各项关于李先生取得上述收入缴纳个人所得税的表述中,正确的是( )。

- 甲公司正在考虑实施差异化战略。下列选项中,属于实施差异化战略可能面对的风险有( )

- 计算销售办公楼的增值额。

- 随着对空气污染对健康的不良作用的重视,空气净化器越来越受到人民的欢迎。为了给2017年6月上市的新款净化器造势,销售部经理王某决定在没有获得集团总部授权的情况下,自作主张带领经销商开始降价行动。同时,他也因擅自为新型净化器降价、打乱了公司的价格体系而遭致内部批评。“在王某调回总部担任公司销售经理之后,由于其分管销售计划,权力的上升为王某带来了收受贿赂的可能。”王某在向经销商分配资源上,可能收取了好处。2017年,该公司销售部门曾通过插件程序,阻断销售系统和财务系统之间的数据交换,影响了年底财务数据的准确性。要求: 根据《企业内部控制应用指引第9号——销售业务》,阐述销售业务需关注的主要风险,并分析该公司销售业务的风险。

亿题库—让考试变得更简单

已有600万用户下载

vQVeG