- 计算分析题

题干:甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2016年为实际值,2017年至2019年为预测值(其中资产负债表项目为期末值)。[1479201704221-image/0889.jpg][1479201704221-image/0890.jpg](2)甲公司2017年和2018年为高速成长时期,年增长率在6%~7%之间;2019年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为5%;2020年进入均衡增长期,其增长率为5%(假设可以无限期持续)。(3)甲公司的加权平均资本成本为10%,甲公司的所得税税率为25%。

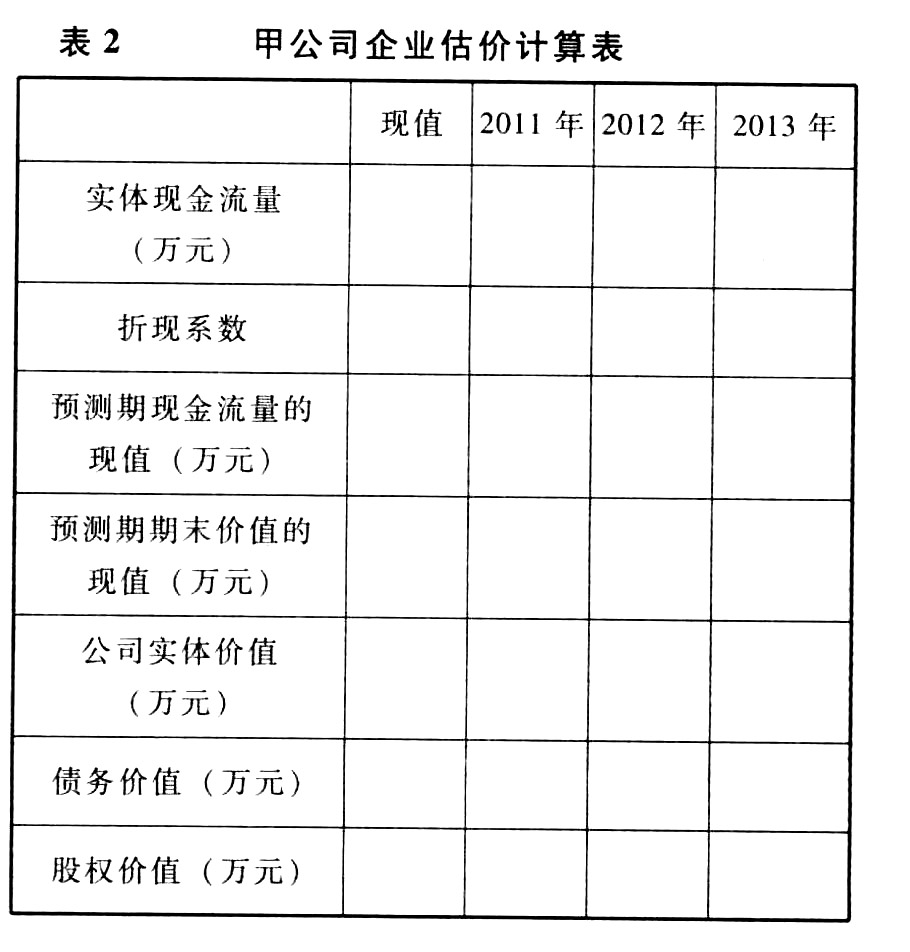

题目:假设债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估2016年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入给定的“甲公司企业估值计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“净债务价值”和“股权价值”等项目。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

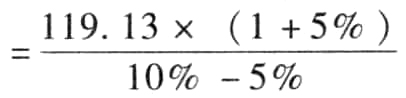

预测期期末价值的现值 ×0.7513=1879.55(万元)

×0.7513=1879.55(万元)

净债务价值=2016年净债务的账面价值=2016年短期借款+2016年长期借款=118.20+50=168.20(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】该债券2013年12月31日的账面价值是()万元。

- A 、19929.92

- B 、19863.26

- C 、19858.50

- D 、20017.42

- 2 【综合题(主观)】假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2008年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入答题卷给定的“甲公司企业估价计算表”中。必须填写“预测期期末价值的现值”“公司实体价值”“债务价值”和“股权价值”等项目。

- 3 【单选题】A企业债务的市场价值为4000万元,股东权益的市场价值为6000万元。债务的平均税前资本成本为15%,

为1.41,所得税税率为25%,股票市场的风险溢价为9.2%,长期政府债券的利息率为11%,则加权平均资本成本为( )。

为1.41,所得税税率为25%,股票市场的风险溢价为9.2%,长期政府债券的利息率为11%,则加权平均资本成本为( )。 - A 、23. 97%

- B 、9. 9%

- C 、18. 88%

- D 、18. 67%

- 4 【计算分析题】假设2015年12月31日A公司债务的市场价值为300000万元,计算估值基准日A公司的股权市场价值。

- 5 【计算分析题】假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2010年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值”等项目。

- 6 【计算分析题】假定债券的市场价值等于其面值,分别计算各种资本结构时公司的市场价值(精确到整数位),从而确定最佳资本结构(假设资本结构的改变不会影响息税前盈余,并符合股票市场价值公式的条件)以及最佳资本结构时的加权平均资本成本。

- 7 【综合题(主观)】假设乙公司净负债按2020年末账面价值计算,估计2020年末乙公司股权价值。

- 8 【多选题】下列各项资产和负债中,因账面价值与计税基础不一致形成暂时性差异的有( )。

- A 、使用寿命不确定的无形资产

- B 、已计提减值准备的固定资产

- C 、已确认公允价值变动损益的交易性金融资产

- D 、因违反税法规定应缴纳但尚未缴纳的滞纳金

- 9 【综合题(主观)】假设乙公司净负债按2020年末账面价值计算,估计2020年末乙公司股权价值。

- 10 【综合题(主观)】假设乙医院净负债按 2020 年末账面价值计算,估计 2020 年末乙医院股权价值。

热门试题换一换

- 市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格是()

- 下列各项因素中,对存货的经济订货批量没有影响的有()。

- 甲公司2015年应缴纳的印花税;

- 收购人以要约收购方式收购上市公司,在依照规定报送有关收购报告书并公告收购要约后,即可在收购要约的期限内实施收购。根据证券法律制度的规定,该收购要约的期限为不得少于( ),并不得超过( )。

- 根据证券法律制度的规定,下列各项关于分离交易可转换公司债券的表述,正确的是()。

- 中高级人民法院管辖的是( )。

- 计算2013年末可供出售金融资产应收利息、实际利息收入、利息调整的摊销额并编制相关的会计分录;同时计算2013年因可供出售金融资产业务对当期损益及所有者权益的影响额。

- 甲公司的财务指标分别分析是否符合规定?并分别说明理由。

- 计算该公司无负债的贝塔系数(提示:根据账面价值的权重调整贝塔系数,下同)。

- 根据烟叶税的有关规定,下列说法正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

7XKj1