- 计算分析题

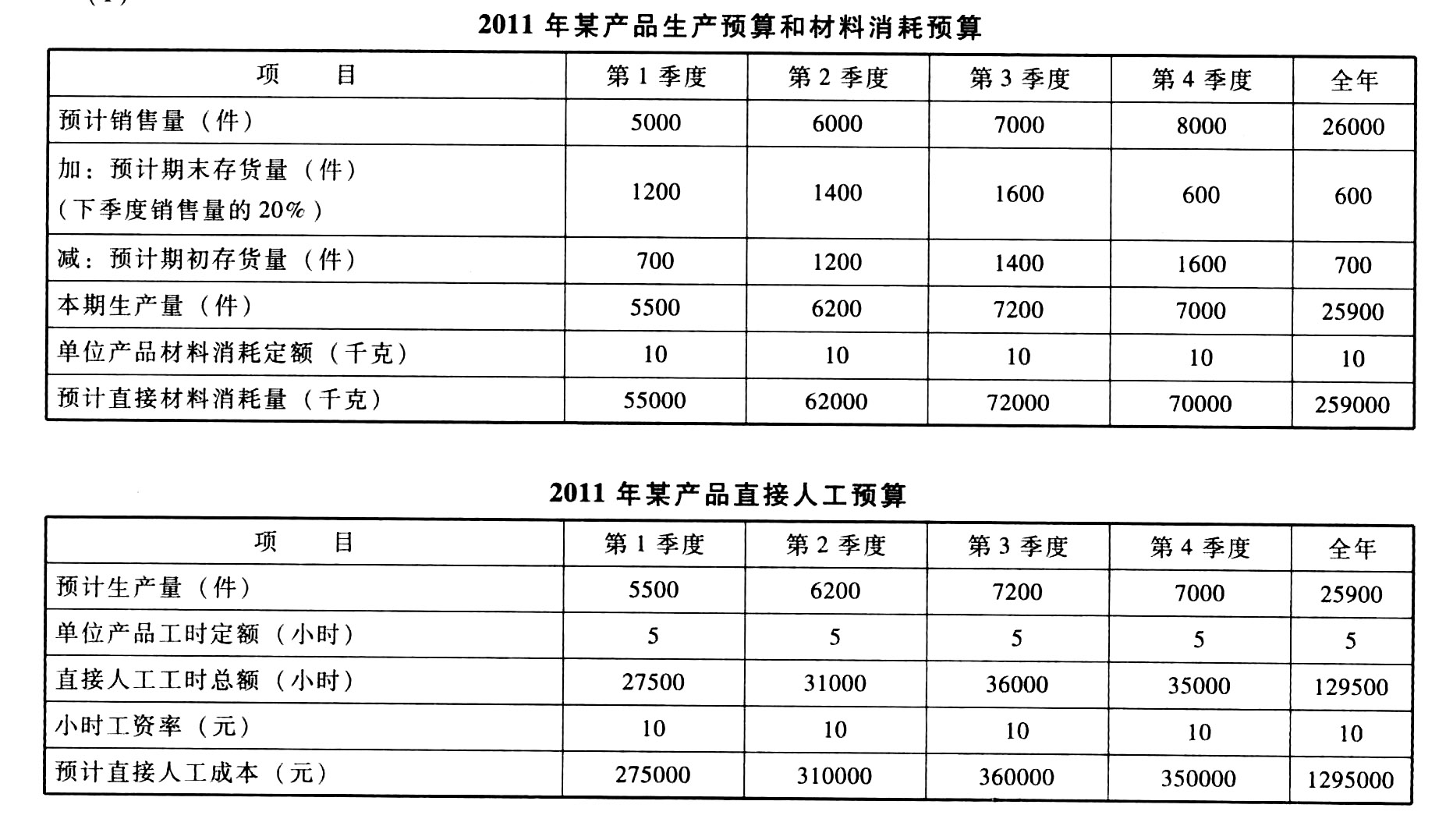

题干:某企业根据销售预测,对某种产品2011年各季度的销售量做出如下预计:2011年各季度销售量依次分别为5000件、6000件、7000件、8000件。每季度产成品期末存量为下季度销售量的20%;2011年年初和2011年年末的产成品库存量分别为700件和600件;单位产品的材料消耗定额为10千克/件,单位产品工时定额为5小时/件,小时工资率为10元。

题目:根据以上资料编制2011年该企业该种产品的生产预算、材料消耗预算和直接人工预算。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】根据上述资料,编制甲公司2016年与子公司内部交易有关的抵消分录并编制2016年甲公司与乙公司投资业务有关的合并抵消分录(抵消分录不考虑内部交易对净利润的调整)。

- 2 【综合题(主观)】根据企业上述资料,分析2011年度自行申报的应纳税所得额是否正确。

- 3 【简答题】根据以上资料编制各年相关的会计分录。

- 4 【简答题】根据以上资料编制各年相关的会计分录。(不考虑增值税等其他因素)

- 5 【综合题(主观)】根据上述资料,编制甲公司2015年与该销售业务相关的会计分录。

- 6 【简答题】根据资料(1),编制A公司2011年1月1日对C公司初始投资的会计分录;分别计算2012年12月31日A公司对C公司长期股权投资的账面价值、2014年3月1日A公司对C公司长期股权投资的账面价值。

- 7 【简答题】根据以上资料编制各年相关的会计分录。

- 8 【综合题(主观)】根据以上资料编制各年相关的会计分录。

- 9 【计算分析题】根据上述资料编制甲公司2014年将该商业大楼转换为投资性房地产的会计分录;

- 10 【计算分析题】根据以上资料编制甲公司2016年12月31日合并财务报表中与投资相关的会计分录。

热门试题换一换

- 甲公司对乙公司的外币财务报表进行折算时,下列各项中,应当采用交易日即期汇率折算的是()。

- 甲公司与乙公司就原材料采购合同进行洽谈,其间,乙公司采取了保密措施的市场开发计划被甲公司的谈判代表得知。甲公司遂推迟与乙公司签约,开始有针对性地吸引乙的潜在客户,导致乙公司的市场份额锐减。根据合同法律制度的规定,下列说法正确的有( )。

- 注册会计师在监盘过程中的下列做法,正确的有()。

- 下列不属于租赁融资的特点的是( )。

- 实施审计的过程中,项目合伙人应当根据职业判断、以往的审计经验以及对被审计单位本期变化情况的了解,确定参与讨论的项目组成员。以下人员中可能不需要参与讨论的是( )。

- 下列各项中,应计算缴纳城镇土地使用税的有( )。

- 下列关于产品生命周期的说法中,不正确的是( )。

- 针对财务报表层次的重大错报风险,注册会计师采取的下列措施中,恰当的有( )。

- 以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本。

亿题库—让考试变得更简单

已有600万用户下载

vQ0Wl