- 计算分析题

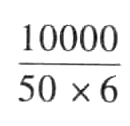

题干:上海东方公司是亚洲地区的玻璃套装门分销商,套装门在香港生产然后运至上海。管理当局预计年度需求量为10000套。套装门购进单价为395元(包括运费,单位是人民币,下同)。与订购和储存这些套装门相关的资料如下:(1)去年订单共22份,总处理成本13400元,其中固定成本10760元,预计未来成本性态不变。(2)虽然对于香港原产地商品进入大陆已经免除关税,但是对于每一张订单都要经双方海关检查,其费用为280元。(3)套装门从香港运抵上海后,接收部门要进行检查。为此雇佣一名检验人员,每月支付工资3000元,此外每个订单检验工作需要8小时,发生变动费用每小时2.50元。(4)公司租借仓库来储存套装门,估计成本为每年2500元,另外加上每套门4元。(5)在储存过程中会出现破损,估计破损成本平均每套门28.50元。(6)占用资金利息等其他储存成本每套门20元。(7)从发出订单到货物运到上海需要6个工作日。(8)为防止供货中断,东方公司设置了100套的保险储备。(9)东方公司每年营业50周,每周营业6天。

题目:计算再订货点。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案再订货点=6× +100=300(套)

+100=300(套)

您可能感兴趣的试题

您可能感兴趣的试题热门试题换一换

- 要求:根据资料(1)和(2),逐项判断甲公司会计处理是否正确;如不正确,简要说明理由,并编制有关会计差错的更正分录(有关会计差错更正按前期差错处理,涉及损益的事项通过“以前年度损益调整”科目核算,不考虑所得税费用和盈余公积的调整,损益合并转入利润分配)。

- 甲公司拥有A产品的发明专利权,乙公司对其加以改进获得重大技术进步,并取得了专利权,但是其专利的实施有赖于甲公司专利的实施,双方未能达成实施许可协议,乙公司向国务院专利行政部门申请专利实施的强制许可获得批准。有关本案的下列说法中,不符合规定的有( )。

- 集团项目组应当评价合并调整和重分类事项的适当性、完整性和准确性。下列不属于集团项目组应当评价的内容是()。

- HL公司生产的家电有80%的产量是通过大型商场代销,规定每月底向HL公司回款。目前,部分商场由于经营恶化的原因,出现了不能按时返还货款的情况。根据资料叙述,商场和HL公司所遇到的风险类型分别是( )。

- 下列各种情况中,C公司必须纳入A公司合并范围的情况是( )。

- A注册会计师作为ABC会计师事务所主要负责质量控制的人员,在对2011年度各项事务所完成的审计业务工作底稿进行审核时,发现以下问题: (1)B注册会计师作为审计项目组成员参与审计乙公司2011年度财务报表,在审计期间,B注册会计师随同乙公司参加了公司周年年会,并在年会举行晚会期间抽奖获取一辆轿车。 (2)C注册会计师作为项目组成员审计丙公司2011年度财务报表,C注册会计师的儿子大学即将毕业,拟加入丙公司担任销售经理。 (3)客户丁公司拖欠ABC会计师事务所2010年度财务报表审计费用,在2011年度财务报表审计报告公布前已经支付,但2011年度审计费用至今尚未支付。 (4)D注册会计师参与了戊公司2011年财务报表审计业务,D注册会计师的妻子拥有A公司25%的股权,同时戊公司拥有A公司15%的股权。 (5)己公司在2009年首次公开发行证券,E注册会计师作为项目合伙人审计了其2009年和2010年的财务报表,2011年度的审计业务中E注册会计师作为关键审计合伙人。 要求:针对上述情形,分别判断是否对独立性产生不利影响,并简要说明理由。

- 计算市场基础的加权平均资本成本;

- A公司2016年有关投资业务如下:(1)2016年1月20日,A公司的子公司B公司宣告并实际分配现金股利2000万元,2016年6月20日A公司将其持有B公司股权全部出售,收到价款9000万元。该股权为2013年1月20日A公司以银行存款7000万元自其母公司处购入,持股比例为80%。取得该股权时,B公司所有者权益相对于集团最终控制方而言的账面价值为10000万元。(2)2016年3月,A公司的联营企业C公司宣告并实际分配现金股利4000万元,2016年7月20日A公司将其股权全部出售,收到价款8500万元。处置日该投资的账面价值为7000万元(其中,投资成本为5000万元、损益调整为1000万元,其他综合收益为900万元,其中100万元为C公司重新计量设定受益计划净负债或净资产所产生的,其他权益变动为100万元)。下列有关A公司2016年的会计处理中,不正确的有( )。

- 编制第一、第二步骤成本计算单(结果填入下列表格)。

- 乙要求甲按照年利率20%向其支付逾期利息否得到法律支持?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

rrLyR