- 计算分析题

题干:C公司在2017年1月1日发行5年期债券,面值1000元,票面利率10%,于每年12月31日付息,到期时一次还本。

题目:债券发行4年后该公司被揭露出会计账目有欺诈嫌疑,这一不利消息使得该债券价格在2021年1月1日由开盘的1018.52元跌至收盘的900元。跌价后该债券的到期收益率是多少(假设能够全部按时收回本息)?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案900=(1000×10%+1000)/(1+ )

) =1100/900=1.2222

=1100/900=1.2222

跌价后到期收益率i=22.22%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】关于甲公司发行可转换公司债券的会计处理,下列说法中正确的有()

- A 、发行可转换公司债券发行费用为200万元应计入当期损益

- B 、发行可转换公司债券应确认资本公积3253.09万元

- C 、2011年1月1日应付债券的账面余额为36546.91万元

- D 、2011年12月31日应付债券的摊余成本为37640.04万元

- 2 【多选题】关于甲公司发行可转换公司债券的会计处理,正确的有()。

- A 、应付债券的入账价值为44 164 100元

- B 、权益成份的公允价值为5 835 900元

- C 、假设甲公司可转换债券的持有人在2011年1月1日全部行使转换权,增加的普通股股数为500万股

- D 、假设甲公司可转换债券的持有人在2011年1月1日全部行使转换权,则公司增加的“资本公积—股本溢价”为47 037 267.21元 E、假设甲公司可转换债券的持有人在2011年1月1日全部行使转换权,则公司增加的“资本公积—股本溢价”为52 037 267.21元

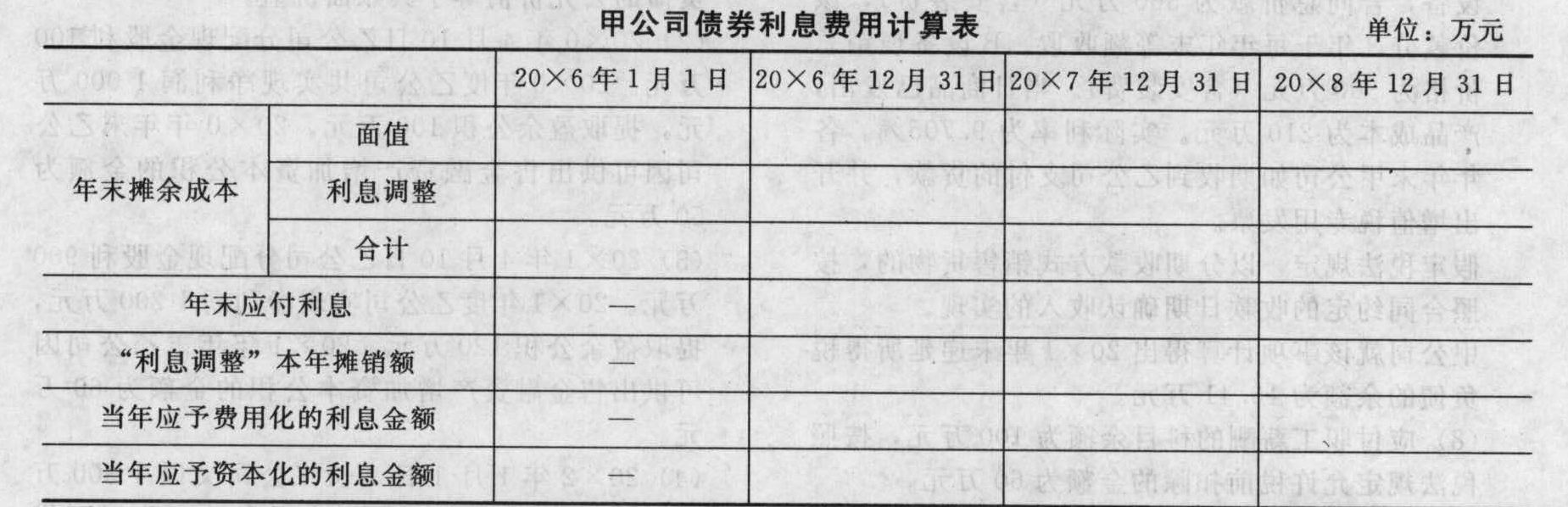

- 3 【综合题(主观)】编制甲公司发行公司债券的会计分录,计算债券各年发生的利息费等并将相关数据填列在“甲公司债券利息费用计算表”中。

- 4 【综合题(主观)】该债券发行4年后该公司被揭露出会计账目有欺诈嫌疑,这一不利消息使得该债券价格在2005年1月1日由开盘的1 018.52元跌至收盘的900元。跌价后该债券的到期收益率是多少(假定能够全部按时收回本息)?

- 5 【单选题】甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金。该债券的有效年利率是( )。

- A 、9.5%

- B 、10%

- C 、10.25%

- D 、10.5%

- 6 【综合题(主观)】 编制甲公司发行公司债券的会计分录,计算债券各年发生的利息费用等并将相关数据填列在下面“甲公司债券利息费用计算表”中。

- 7 【计算分析题】该债券发行4年后公司被揭露出会计账目有欺诈嫌疑,这一不利消息使得该债券价格在2022年1月1日由开盘的1018.52元跌至收盘的900元。跌价后该债券的到期收益率是多少?(假设能够全部按时收回本息)

- 8 【单选题】甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金。该债券的有效年利率是( )。

- A 、9.5%

- B 、10%

- C 、10.25%

- D 、10.5%

- 9 【单选题】甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金,该债券有效年利率是( )。

- A 、9.5%

- B 、10%

- C 、10.25%

- D 、10.5%

- 10 【单选题】甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金,该债券有效年利率是( )。

- A 、9.5%

- B 、10%

- C 、10.25%

- D 、10.5%

热门试题换一换

- 以下对期后事项的理解中,正确的有()。

- 某国家重点扶持的高新技术企业,2011年会计资料反映情况如下: (1)销售收入5000万元,销售成本4000万元; (2)增值税800万元,营业税金及附加60万元; (3)房屋出租收入70万元; (4)销售费用180万元(其中广告费120万元); (5)管理费用350万元(其中业务招待费26万元,研究新产品、新技术费用80万元); (6)财务费用14万元; (7)购买铁路债券利息5万元,从外地联营企业分回利润8.5万元(联营企业适用25%税率); (8)营业外支出52万元,其中支付某商厦开业赞助费2万元,支付另一企业合同违约金3万元,接受技术监督部门罚款1万元,向受灾地区汇款10万元。 要求:按下列顺序回答问题,每步均为共计金额: (2)计算企业所得税前准许扣除的销售费用总和;

- 下列各项中,属于我国现行税务行政处罚种类的有( )。

- A股份有限公司为一家于2008年10月在上海证券交易所上市交易的上市公司(以下简称“A公司”),其实收股本为人民币12000万元,董事会由7名董事组成。2010年12月,中国证监会在对A公司进行的例行检查中发现如下事实。 (1)A公司于2010年3月18日召开了2009年度股东大会,在该次股东大会上审议通过了A公司对控股股东B公司向C银行借款提供担保的决议。经查:在股东大会进行该项表决时B公司未参与表决,该项表决由出席股东大会的其他股东所持表决权的52.4%获得通过。 (2)A公司因原材料成本大幅上涨,造成2009年度亏损560万元,股东大会决议以360万元的法定公积金和200万元的资本公积金弥补亏损。 (3)A公司原董事会秘书甲因个人原因于2010年2月辞职离任,A公司未将该事项向中国证监会和上海证券交易所报送报告,也未予公告。经查,甲于2010年7月转让了其所持A公司股份的20%。 (4)A公司总经理乙违反公司章程的规定,擅自决定将公司200万元的资金借贷给其亲属投资开发房地产项目,获得好处费20万元,后由于房地产市场行情剧变,该笔借款至今无法收回,给A公司造成了损失。经查,连续180日以上合计持有A公司1.88%股份的26位股东,于2010年4月联名书面请求A公司股东大会就此向人民法院提起诉讼,要求乙承担赔偿责任,但A公司股东大会除将乙所得的20万元好处费收归公司所有外,未就要求乙赔偿事项向人民法院提起诉讼。A公司的上述26位股东为了公司的利益,于2010年7月以自己的名义直接向人民法院提起了诉讼。 要求:根据《公司法》和相关的法规、规章,分析回答下列问题。 (1)根据本题(1)所述事实,分析说明A公司股东大会做出的对B公司提供担保的决议是否合法? (2)根据本题(2)所述事实,分析说明A公司股东大会弥补亏损的决议是否符合规定? (3)根据本题(3)所述事实,分析说明A公司未就董事会秘书甲离任事项向有关部门报告和公告,以及转让其所持公司股份的做法是否符合规定? (4)根据本题(4)所述事实,分析说明乙所得的好处费是否归A公司所有?人民法院是否会受理A公司26位股东的诉讼?并说明理由。

- 结合资料一,逐一考虑资料二中情况(1)~(3),分别指出是否存在不当之处,并简要说明理由。

- 下列对审计工作底稿做出的变动中,属于事务性变动的是( )。

- 根据企业破产法律制度的规定,下列表述中,正确的是( )。

- 下列各项中,税务行政复议是税务行政诉讼必经前置程序的有( )。

- 星峰集团是-一-家基础建设公司,计划前往非洲某国投资水坝,了解到该国经常发生地震。一旦发生,将会给投资项目造成损失。经过多方面分析,星峰集团对所面临的风险采取接受的态度,从而承担风险带来的后果,其可能的原因不包括( ) 。

亿题库—让考试变得更简单

已有600万用户下载

rrLYv