- 综合题(主观)

题干:C公司在2001年1月1日发行5年期债券,面值1000元,票面年利率10%,于每年12月31日付息,到期时一次还本。

题目:该债券发行4年后该公司被揭露出会计账目有欺诈嫌疑,这一不利消息使得该债券价格在2005年1月1日由开盘的1 018.52元跌至收盘的900元。跌价后该债券的到期收益率是多少(假定能够全部按时收回本息)?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案900=1 100/(1+R)R=22.22%

E=1 100×0.5+0×0.5=550(元)

D=550(元)

Q=D/E=550/550=1

K=i+bQ=8%+0.15×1=23%

V=550/(1+23%)=447.15(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】关于甲公司发行可转换公司债券的会计处理,下列说法中正确的有()

- A 、发行可转换公司债券发行费用为200万元应计入当期损益

- B 、发行可转换公司债券应确认资本公积3253.09万元

- C 、2011年1月1日应付债券的账面余额为36546.91万元

- D 、2011年12月31日应付债券的摊余成本为37640.04万元

- 2 【多选题】关于甲公司发行可转换公司债券的会计处理,正确的有()。

- A 、应付债券的入账价值为44 164 100元

- B 、权益成份的公允价值为5 835 900元

- C 、假设甲公司可转换债券的持有人在2011年1月1日全部行使转换权,增加的普通股股数为500万股

- D 、假设甲公司可转换债券的持有人在2011年1月1日全部行使转换权,则公司增加的“资本公积—股本溢价”为47 037 267.21元 E、假设甲公司可转换债券的持有人在2011年1月1日全部行使转换权,则公司增加的“资本公积—股本溢价”为52 037 267.21元

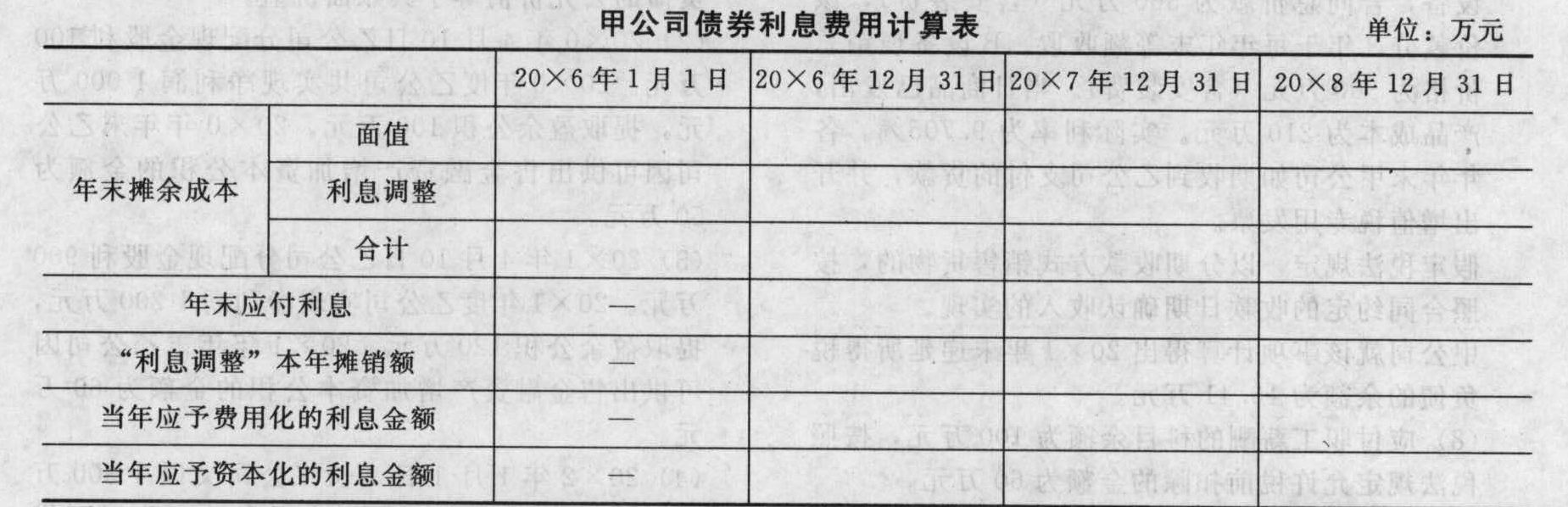

- 3 【综合题(主观)】编制甲公司发行公司债券的会计分录,计算债券各年发生的利息费等并将相关数据填列在“甲公司债券利息费用计算表”中。

- 4 【单选题】甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金。该债券的有效年利率是( )。

- A 、9.5%

- B 、10%

- C 、10.25%

- D 、10.5%

- 5 【综合题(主观)】 编制甲公司发行公司债券的会计分录,计算债券各年发生的利息费用等并将相关数据填列在下面“甲公司债券利息费用计算表”中。

- 6 【计算分析题】该债券发行4年后公司被揭露出会计账目有欺诈嫌疑,这一不利消息使得该债券价格在2022年1月1日由开盘的1018.52元跌至收盘的900元。跌价后该债券的到期收益率是多少?(假设能够全部按时收回本息)

- 7 【计算分析题】债券发行4年后该公司被揭露出会计账目有欺诈嫌疑,这一不利消息使得该债券价格在2021年1月1日由开盘的1018.52元跌至收盘的900元。跌价后该债券的到期收益率是多少(假设能够全部按时收回本息)?

- 8 【单选题】甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金。该债券的有效年利率是( )。

- A 、9.5%

- B 、10%

- C 、10.25%

- D 、10.5%

- 9 【单选题】甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金,该债券有效年利率是( )。

- A 、9.5%

- B 、10%

- C 、10.25%

- D 、10.5%

- 10 【单选题】甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金,该债券有效年利率是( )。

- A 、9.5%

- B 、10%

- C 、10.25%

- D 、10.5%

热门试题换一换

- 对于资料(1),下列处理中错误的是()。

- 增值税一般纳税人销售下列货物或劳务,适用17%税率征收增值税的有( )。

- ABC会计师事务所所拟运用审计重要性概念应诉,其聘请的律师在准备应诉材料时,提出了以下问题,请代为回答:(1)何谓审计重要性?(2)注册会计师运用审计重要性概念的目的是什么?(3)何谓普通过失和重大过失?(4)审计重要性概念在区分普通过失和重大过失中有何重要作用?

- 下列有关风险的表述中正确的是()。

- 根据外商投资企业法律制度规定,下列有关投资者股权质押的表述中,正确的有( )。

- 已知风险组合的期望报酬率和标准离差分别为15%和20%,无风险报酬率为8%,某投资者将自有资金100万元中的20万元投资于无风险资产,其余的80万元资金全部投资于风险组合,则下列说法中不正确的是( )。

- 下列关于流程管理和信息技术关系的说法中,正确的有( )。

- 下列中限制或者禁止有关的国际服务贸易的有()。

- 判断事项(2)甲公司的会计处理是否正确。如不正确,简要说明理由,并编制相关的会计更正分录(无需通过“以前年度损益调整”科目进行)。

- 丙公司将该大型机器设备卖给庚公司时,戊公司是否享有在同等条件下优先购买的权利?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

XW8OZ