- 计算分析题

题干:华东公司原有一台4年前购入的设备,购置成本96000元,估计仍可使用6年,假定该设备已提折旧36000元,预计残值收入为零,税法规定该类设备使用年限为10年,期满的残值收入为6000元。使用该设备公司年销售收入为200000元,每年的付现成本为150000元。现在该公司的技术部门了解到市面上出现了一种性能相同的新型设备,可提高产品的质量和产量,故提议更新设备。新设备的售价为220000元,估计可使用6年,预计残值收入为35000元,税法规定该类设备使用年限为6年,期满的残值收入为40000元。若购入新设备,旧设备可折价30000元出售,年销售收入提高至250000元,每年还可节约付现成本10000元。

题目:固定资产按直线法计提折旧,若该公司要求的最低投资报酬率为12%,所得税税率为25%,为该公司是否更新设备做出决策。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案方法一:根据净现值法进行决策。

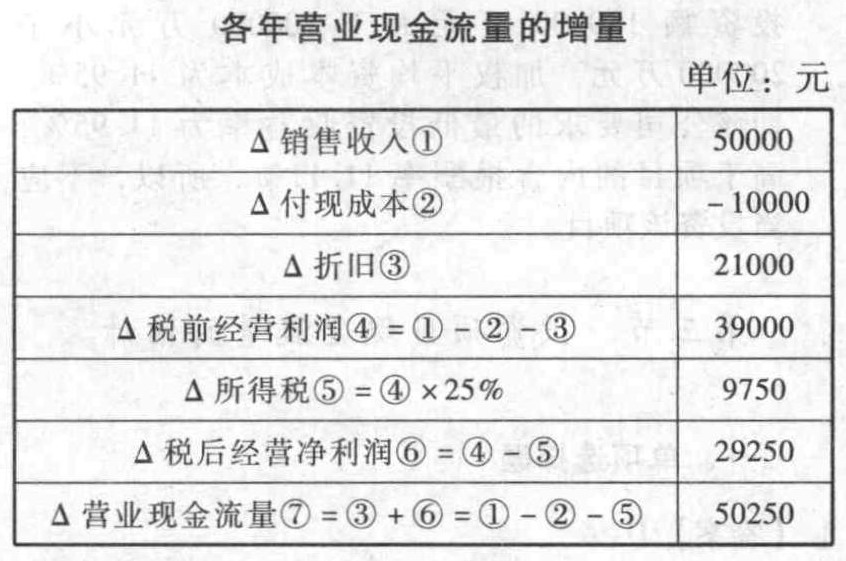

(1)△年折旧=(220000-40000)/6-(60000-6000)/6=21000(元)

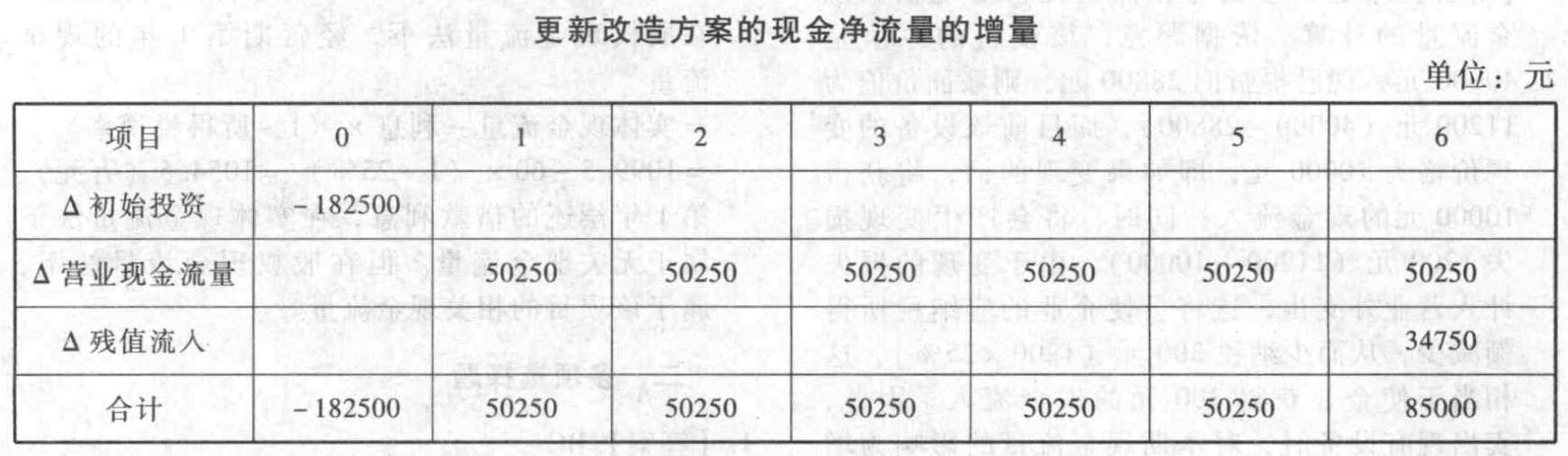

(2)初始投资=220000-30000-(60000-30000)×25%=182500 (元)

(3)新设备使用期满的残值收入带来的流入=35000+(40000-35000)×25%=36250 (元)旧设备使用期满的残值收入带来的流入=0+(6000-0)×25%=1500 (元)

△ 残值流入=36250-1500=34750 (元)

(4) △ 净现值=-182500+50250×( P/A,12% , 5)+85000×(P/F, 12%, 6)=-182500+50250×3.6048+85000×0.5066=41702.2 (元)

可见,更新改造方案的净现值大于零,所以应该更新改造。

方法二 :根据内含报酬率法进行决策。

△ 净现值=-182500+50250×(P/A, i, 5)+85000×(P/F, i, 6)

当 i=20% , △ 净现值=-182500+50250×(P/A, 20% , 5)+85000×(P/F, 20% , 6)=-182500+50250×2.9906+85000×0.3349=-3755.85 (元)

当 i=18% , △ 净现值=-182500+50250×(P/A, 18% , 5)+85000×(P/F, 18% , 6)=-182500+50250×3.1272+85000×O.3704=6125.8 (元)

更新改造方案的内含报酬率=18%+(0-6125.8)/(-3755.85-6125.8)×(20%-18%)=19.24%

可见,更新改造方案的内含报酬率19.24%大于该公司要求的最低投资报酬率12%,所以应该更新改造。

(2)初始投资=220000-30000-(60000-30000)×25%=182500 (元)

(3)新设备使用期满的残值收入带来的流入=35000+(40000-35000)×25%=36250 (元)旧设备使用期满的残值收入带来的流入=0+(6000-0)×25%=1500 (元)

△ 残值流入=36250-1500=34750 (元)

(4) △ 净现值=-182500+50250×( P/A,12% , 5)+85000×(P/F, 12%, 6)=-182500+50250×3.6048+85000×0.5066=41702.2 (元)

可见,更新改造方案的净现值大于零,所以应该更新改造。

方法二 :根据内含报酬率法进行决策。

△ 净现值=-182500+50250×(P/A, i, 5)+85000×(P/F, i, 6)

当 i=20% , △ 净现值=-182500+50250×(P/A, 20% , 5)+85000×(P/F, 20% , 6)=-182500+50250×2.9906+85000×0.3349=-3755.85 (元)

当 i=18% , △ 净现值=-182500+50250×(P/A, 18% , 5)+85000×(P/F, 18% , 6)=-182500+50250×3.1272+85000×O.3704=6125.8 (元)

更新改造方案的内含报酬率=18%+(0-6125.8)/(-3755.85-6125.8)×(20%-18%)=19.24%

可见,更新改造方案的内含报酬率19.24%大于该公司要求的最低投资报酬率12%,所以应该更新改造。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】下列固定资产中,应计提折旧的有()。

- A 、融资租入的固定资产

- B 、按规定单独估价作为固定资产入账的土地

- C 、大修理停用的固定资产

- D 、持有待售的固定资产

- 2 【单选题】该固定资产2011年计提的折旧额为()。

- A 、200万元

- B 、70.12万元

- C 、232.47万元

- D 、0

- 3 【单选题】2013年应计提的固定资产折旧额为()元。

- A 、20000

- B 、18000

- C 、22782.6

- D 、16500

- 4 【多选题】下列固定资产中应计提折旧的有( )。

- A 、季节性停用的机器设备

- B 、大修理停用的机器设备

- C 、未使用的机器设备

- D 、按规定单独估价作为固定资产入账的土地

- E 、处于更新改造过程中的固定资产

- 5 【多选题】下列固定资产应计提折旧的有( )。

- A 、融资租入的固定资产

- B 、提前报废的固定资产

- C 、按规定单独估价作为固定资产入账的土地

- D 、已经提足折旧的固定资产

- E 、达到预定可使用状态尚未办理竣工决算估价入账的固定资产

- 6 【多选题】下列固定资产中应计提折旧的有()。

- A 、经营租赁方式出租的机器设备

- B 、大修理停用的机器设备

- C 、未使用的机器设备

- D 、按规定单独估价作为固定资产入账的土地

- E 、处于更新改造过程中的固定资产

- 7 【计算分析题】固定资产按直线法计提折旧,若该公司要求的最低投资报酬率为12%,所得税税率为25%,为该公司是否更新设备做出决策。

- 8 【计算分析题】固定资产按直线法计提折旧,若该公司要求的最低投资报酬率为12%,所得税税率为25%,为该公司是否更新设备做出决策。

- 9 【多选题】下列固定资产中,应计提折旧的有( )。

- A 、融资租入的固定资产

- B 、按规定单独估价作为固定资产入账的土地

- C 、因经营任务变更而停用的固定资产

- D 、持有待售的固定资产

- 10 【多选题】下列固定资产中,应计提折旧的有( )。

- A 、大修理的固定资产

- B 、按规定单独估价作为固定资产入账的土地

- C 、因经营任务变更而停用的固定资产

- D 、持有待售的固定资产

热门试题换一换

- 对骗取国家出口退税款的,税务机关可以处罚的情形有()。

- 以下符合契税政策规定的是( )。

- ABC会计师事务所首次接受委托审计甲公司2011年财务报表,委派A注册会计师专门负责对甲公司期初余额进行审计,A注册会计师对期初余额需要实施的审计程序的性质和范围取决于下列( )事项。

- 2010年,中国房地产实施“房地产新政”,该措施对目前的房地产市场产生了明显的影响。房地产市场呈现出一种新的僵持格局。目前的博弈僵持状态是国家、开发商、消费者对房地产市场的理性判断与重新认识的过程。“房地产新政”对房地产企业或者是拟进入房地产开发行业的企业来说,所面临的外部环境因素是( )。

- 科海股份有限公司2013年度财务报告于2014年2月20日批准报出。该公司发生的下列事项中,必须在其2013年度财务报表附注中披露的有()。

- 下列关于营业税纳税地点的表述中,正确的有( )。

- 根据《企业内部控制应用指引》,指出上述存在的内部控制薄弱环节/风险点,并给出相应的解决方案。

- 下列说法中,体现的是“扩张者”的战略的是( )

亿题库—让考试变得更简单

已有600万用户下载

rBaeR