- 单选题 甲公司是一家家用小轿车的生产企业,作为制造性企业,其生产环节尤为重要,为了提高企业生产制造环节的优势,甲公司向一家在生产环节非常优秀的重型卡车制造企业学习生产制造的经验,则甲公司采用的基准分析类型为( )。

- A 、竞争性基准

- B 、一般基准

- C 、过程或活动基准

- D 、 顾客基准

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

过程或活动基准即以具有类似核心经营的企业为基准进行比较,但是二者之间的产品和服务不存在直接竞争关系,小轿车和重型卡车都属于汽车,两个企业的核心经营类似,但是不具有竞争性,因此属于过程或活动基准。

您可能感兴趣的试题

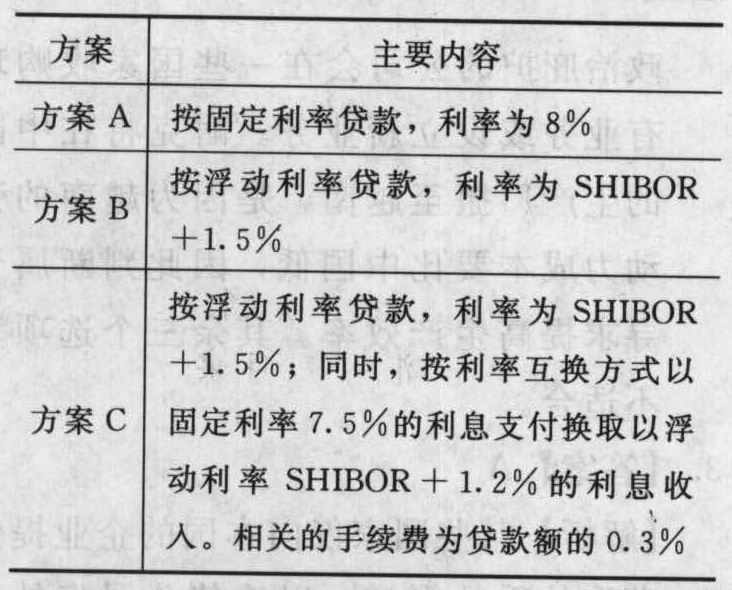

您可能感兴趣的试题- 1 【综合题(主观)】 甲公司是一家国内轿车生产企业。为提升其所产生轿车的市场占有率,甲公司管理层计划用5年时间研发新性能引擎,计划需要投入的研发资金为6000万元人民币。甲公司财务部根据研发资金需要提出如下3个筹资方案:

SHIBOR=上海银行同业拆借利率 要求: (1)简要说明甲公司在选择利用固定利率与浮动利率贷款时应考虑的主要因素。 (2)计算分析方案A和方案C的成本差异。 (3)假设多数分析机构未来5年SHIBOR会维持在6.75%~7%之间,据此判断甲公司应选择的筹资方案并简要说明理由。

SHIBOR=上海银行同业拆借利率 要求: (1)简要说明甲公司在选择利用固定利率与浮动利率贷款时应考虑的主要因素。 (2)计算分析方案A和方案C的成本差异。 (3)假设多数分析机构未来5年SHIBOR会维持在6.75%~7%之间,据此判断甲公司应选择的筹资方案并简要说明理由。

- 2 【单选题】 甲公司一家汽车生产企业,其生产模式是根据企业的收到的订单去生产相应的产品,随着人们消费水平的提高,对小汽车的需求迅速提高,为了更好的满足市场的需求,甲公司迅速调整公司的战略,从市场上采购大量的原材料,及时进行生产,提高企业的库存。这体现甲公司战略的( )。

- A 、 应变性

- B 、 计划性

- C 、 长期性

- D 、 风险性

- 3 【单选题】 甲公司是一家家用小轿车的生产企业,作为制造性企业,其生产环节尤为重要,为了提高企业生产制造环节的优势,甲公司向一家在生产环节非常优秀的重型卡车制造企业学习生产制造的经验,则甲公司采用的基准分析类型为( )。

- A 、竞争性基准

- B 、一般基准

- C 、过程或活动基准

- D 、

顾客基准

- 4 【单选题】甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场,为了扩大蓝光播放机的销量,甲公司对其首次上市定价采用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市采用的产品上市定价法是( )。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

- 5 【单选题】甲公司是一家汽车生产企业,其生产模式是根据企业收到的订单去生产相应的产品,随着人们消费水平的提高,对小汽车的需求迅速提高,为了更好地满足市场的需求,甲公司迅速调整公司的战略,从市场上采购大量的原材料,及时进行生产,提高企业的库存。这主要体现了甲公司现代战略概念的()。

- A 、应变性

- B 、计划性

- C 、竞争性

- D 、风险性

- 6 【多选题】甲公司是一家家用轿车制造企业,近年来新能源技术的发展以及多地限购政策的出台导致新能源汽车快速发展,甲公司开始加大新能源汽车的战略布局力度;同时由于家用车市场消费者需求日益多元化,新能源车逐渐受到消费者的认可,甲公司的服务方式也逐渐由产品为中心专向以客户为导向。甲司战略变革的动因来源于()。

- A 、外部环境变化

- B 、技术和工作方法的变化

- C 、产品和服务方面的变化

- D 、组织结构和规模的变化

- 7 【单选题】A公司是一家汽车生产企业,其生产模式是根据企业收到的订单去生产相应的产品,随着人们消费水平的提高,对小汽车的需求迅速提高,为了更好的满足市场的需求,福德公司迅速调整公司的战略,从市场上采购大量的原材料,及时进行生产,提高企业的库存。这体现A公司战略的( )。

- A 、计划性

- B 、长期性

- C 、应变性

- D 、风险性

- 8 【单选题】甲公司是一家豪华轿车生产企业,其原有的生产模式是根据企业收到的订单去生产相应的产品,随着人们消费水平的提高,对小汽车的需求迅速提高,为了更好的满足市场的需求,甲公司迅速调整公司的战略,从市场上采购大量的钢材,及时进行生产,提高企业的产品库存。这体现甲公司战略的( )。

- A 、计划性

- B 、长期性

- C 、应变性

- D 、风险性

- 9 【单选题】甲公司是一家豪华轿车生产企业,其原有的生产模式是根据企业收到的订单去生产相应的产品,随着人们消费水平的提高,对小汽车的需求迅速提高,为了更好的满足市场的需求,甲公司迅速调整公司的战略,从市场上采购大量的钢材,及时进行生产,提高企业的产品库存。这体现甲公司战略的( )。

- A 、计划性

- B 、长期性

- C 、应变性

- D 、风险性

- 10 【单选题】甲公司是一家家用小轿车的生产企业,作为制造性企业,其生产环节尤为重要,为了增强企业生产制造环节的优势,甲公司向一家在生产环节非常优秀的重型卡车制造企业学习生产制造的经验,则甲公司采用的基准分析类型为()。

- A 、竞争性基准

- B 、一般基准

- C 、过程或活动基准

- D 、顾客基准

热门试题换一换

- 下列不适用于《资产减值》准则规范的资产有( )。

- 在计算机信息系统下,注册会计师应()。

- 公司债券筹资与普通股筹资相比较,( )。

- 战略不应该不顾环境和资源的可能变化而将企业锁定在未来。这表达的是()的要求。

- (假设A公司2010年度财务报表由EFG会计师事务所审计)ABC会计师事务所应当就计划的审计范围和时间与治理层进行沟通,以下关于沟通的事项说法不正确的是()。

- 关于企业销售增长率和可持续增长率表述正确的是()。

- 注册会计师于审计报告日后发现X公司在其他信息中列示的年度利润总额为12亿元,比审计确认的利润总额高出3亿元。对此,注册会计师首先应( )。

- 2015年1月1日,甲公司从二级市场购入乙公司分期付息、到��还本的债券12万张,以银行存款支付价款1050万元,另支付相关交易费用12万元。该债券系乙公司于2014年1月1日发行,每张债券面值为100元,期限为3年,票面年利率为5%,每年年末支付当年度利息。甲公司拟持有该债券至到期。甲公司持有乙公司债券至到期累计应确认的投资收益是( )。

- 若公司直接平价发行普通债券,利率必须达到8%才能成功发行,如果发行股票,公司股票的β系数为1.2,目前无风险利率为4%,市场风险溢价为5%,若公司目前适用的所得税税率为25%,则该公司若要发行可转换债券,下列不可以作为其税前融资成本的有()。

亿题库—让考试变得更简单

已有600万用户下载

qwq0b