- 单选题某基金经理持有1亿元面值的A债券,现希望用表中的中金所5年期国债期货合约完全对冲其利率风险,请用修正久期法计算需要卖出( )手国债期货合约。

- A 、79

- B 、89

- C 、99

- D 、109

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

对冲所需国债期货合约数量为:

=(101222000×4.67)/[5.65×(104.183×10000)/0.9734]=78.170≈79(手)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某基金经理持有1亿元面值的A债券,现希望用表中的中金所5年期国债期货合约完全对冲其利率风险,请用面值法计算需要卖出( )手国债期货合约。

- A 、78

- B 、88

- C 、98

- D 、108

- 2 【单选题】某基金经理持有1亿元面值的A债券,现希望用表中的目标国债期货合约完全对冲其利率风险,请用基点价值法计算需要卖出( )手TF国债期货合约。

- A 、78

- B 、88

- C 、98

- D 、108

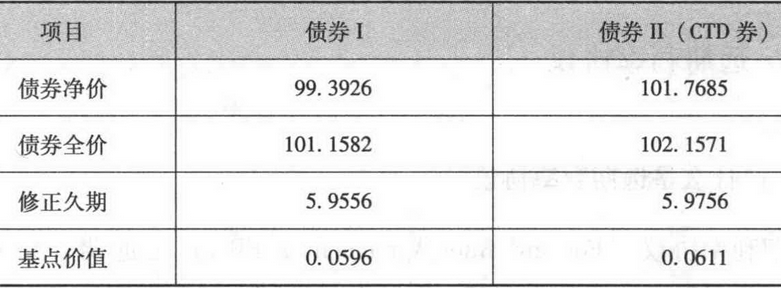

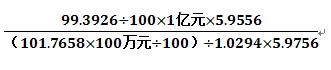

- 3 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示:

根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公司()

根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公司() - A 、

- B 、

- C 、

- D 、

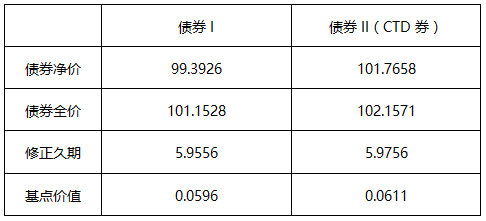

- 4 【客观案例题】投资者持有面值1亿元的债券 I,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可反割国债CTD的转换因子为1.0294,债券 I 和CTD的相关信息如表所示:

根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。

根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式()。 - A 、

- B 、

- C 、

- D 、

- 5 【多选题】某债券基金持有 1 亿元的债券组合,债券组合的久期是 4.5,此时国债期货合约 CTD 券 的久期是 5.0。经过分析,认为未来市场收益率水平会下降,如果基金公司希望将债券组合的久期调整为 5.5,可以()。

- A 、买入国债期货

- B 、买入久期为 8 的债券

- C 、买入 CTD 券

- D 、从债券组合中卖出部分久期较小的债券

- 6 【多选题】某债券基金持有 1 亿元的债券组合,债券组合的久期是 4.5,此时国债期货合约 CTD 券 的久期是 5.0。经过分析,认为未来市场收益率水平会下降,如果基金公司希望将债券组合的久期调整为 5.5,可以()。

- A 、买入国债期货

- B 、买入久期为 8 的债券

- C 、买入 CTD 券

- D 、从债券组合中卖出部分久期较小的债券

- 7 【多选题】某债券基金持有 1 亿元的债券组合,债券组合的久期是 4.5,此时国债期货合约 CTD 券 的久期是 5.0。经过分析,认为未来市场收益率水平会下降,如果基金公司希望将债券组合的久期调整为 5.5,可以()。

- A 、买入国债期货

- B 、买入久期为 8 的债券

- C 、买入 CTD 券

- D 、从债券组合中卖出部分久期较小的债券

- 8 【多选题】某债券基金持有1亿元的债券组合,债券组合的久期是4.5,此时国债期货合约CTD券的久期是5.0。经过分析,认为未来市场收益率水平会下降,如果基金公司希望将债券组合的久期调整为5.5,可以()。

- A 、买入国债期货

- B 、买入久期为8的债券

- C 、买入CTD券

- D 、从债券组合中卖出部分久期较小的债券

- 9 【多选题】某债券基金持有1亿元的债券组合,债券组合的久期是4.5,此时国债期货合约CTD券的久期是5.0。经过分析,认为未来市场收益率水平会下降,如果基金公司希望将债券组合的久期调整为5.5,可以()。

- A 、买入国债期货

- B 、买入久期为8的债券

- C 、买入CTD券

- D 、从债券组合中卖出部分久期较小的债券

- 10 【多选题】某债券基金持有1亿元的债券组合,债券组合的久期是4.5,此时国债期货合约CTD券的久期是5.0。经过分析,认为未来市场收益率水平会下降,如果基金公司希望将债券组合的久期调整为5.5,可以()。

- A 、买入国债期货

- B 、买入久期为8的债券

- C 、买入CTD券

- D 、从债券组合中卖出部分久期较小的债券

热门试题换一换

- 期货公司首席风险官不应有下列()行为有。

- 关于期货交易和远期交易的作用,下列说法正确的有( )。

- 假设该基金采取直接买入股票现货构建指数基金,并且整个期间指数的成分股没有调整和分红(忽略交易成本),则该基金6个月后的到期收益为( )亿元。

- 期货公司应当事前了解客户的()等情况,认真评估客户的风险偏好、风险承受能力和服务需求,并以书面和电子形式保存客户相关信息。

- 全员结算制度是指期货交易所会员均具有与期货交易所进行结算的资格,期货交易所的会员有结算会员与非结算会员之分。()

- 从投资者角度而言,股票收益互换可分为两类,一类是将固定收益交换为股价表现挂钩的浮动收益,另一类是将持股收益交换为固定收益()。

- 9月1日沪深300指数为5200点,12月到期的沪深300指数期货合约为5400点,其证券投资基金持有的股票组合为3.24亿元,与沪深300指数的β系数为0.9,该基金经理担心股票市场下跌,卖出12月到期的沪深300指数期货合约为股票组合进行保值,该基金应卖出()手股指期货合约。

- 推荐人每年最多只能推荐( )人申请期货公司董事长、监事会主席、独立董事或者经理层人员的任职资格。

- 在进行期货交易时,下单量应是()的整数倍进行的买卖。

- 证券经营机构从事期货投资咨询业务活动的资格条件和监管要求等由()另行规定。

亿题库—让考试变得更简单

已有600万用户下载

qwK04