- 多选题甲公司系上海证券交易所A股上市公司,2013年3月18日,甲公司债权人A、B、C等9家银行向人民法院提出对甲公司进行破产重整的申请。根据企业破产法律制度的规定,下列说法正确的有( )。

- A 、由于涉及上市公司,社会影响面大,人民法院应当组织召开听证会

- B 、如果人民法院裁定受理甲公司的重整案件,甲公司应当及时发出临时报告,向社会公众进行披露

- C 、如果人民法院裁定受理甲公司的重整案件,上海证券交易所有权在甲公司的股票代码前加“ST”

- D 、甲公司法务经理王某收到人民法院通知后,立即指示其配偶将其持有的甲公司股票全部卖出,王某的行为属于内幕交易行为

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,D】

(1)选项A:如果甲公司及时提出异议,人民法院应当组织听证;如果甲公司直接表示无异议或逾期不异议,人民法院可以不组织听证。(2)选项C:在上海证券交易所上市的公司,人民法院依法受理其公司重整、和解或者破产清算申请,应给予“退市风险警示”,在相应股票代码前加“*ST”。

您可能感兴趣的试题

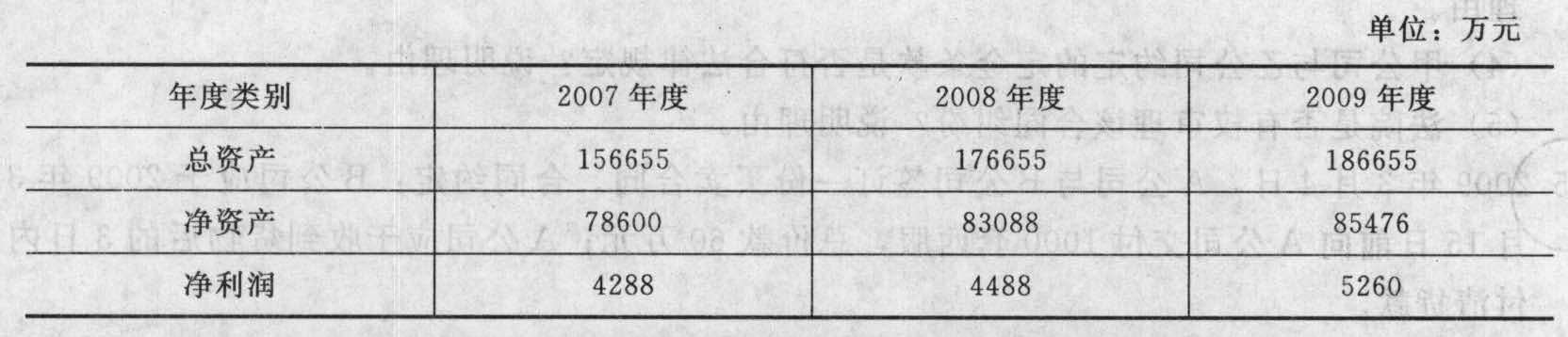

您可能感兴趣的试题- 1 【综合题(主观)】A公司于2007年6月在上海证券交易所上市。2011年4月,A公司聘请B证券公司作为向不特定对象公开募集股份(以下简称“增发”)的保荐人。B证券公司就本次增发编制的发行文件有关要点如下:(1)A公司近3年的有关财务数据如下:

A公司于2008年度以资本公积转增股本,每10股转增2股,转增资本公积7200万元;2009年度每10股分配利润0.5元(含税),共分配利润1900万元;2010年度以利润送红股,每10股送1股,共分配利润5184万元(含税)。(2)A公司于2009年10月为股东C公司违规提供担保而被有关监管部门责令改正:2010年1月,在经过A公司董事会全体董事同意并作出决定后,A公司为信誉良好和业务往来密切的D公司向银行一次借款1亿元提供了担保。(3)A公司于2008年6月将所属5000万元委托E证券公司进行理财,直到2010年11月,E证券公司才将该委托理财资金全额返还A公司,A公司亏损财务费80万元。(4)本次增发的发行价格拟按公告招股意向书前20个交易日公司股票均价的90%确定。要求:根据上述内容,分别回答下列问题:(1)A公司的盈利能力和已分配利润的情况是否符合增发的条件?并分别说明理由。(2)A公司的净资产收益率是否符合增发的条件?并说明理由。(3)A公司为C公司违规提供担保的事项是否构成本次增发的障碍?并说明理由。A公司为D公司提供担保的审批程序是否符合规定?并说明理由。(4)A公司的委托理财事项是否构成本次增发的障碍?并说明理由。(5)A公司本次增发的发行价格的确定方式是否符合有关规定?并说明理由。

A公司于2008年度以资本公积转增股本,每10股转增2股,转增资本公积7200万元;2009年度每10股分配利润0.5元(含税),共分配利润1900万元;2010年度以利润送红股,每10股送1股,共分配利润5184万元(含税)。(2)A公司于2009年10月为股东C公司违规提供担保而被有关监管部门责令改正:2010年1月,在经过A公司董事会全体董事同意并作出决定后,A公司为信誉良好和业务往来密切的D公司向银行一次借款1亿元提供了担保。(3)A公司于2008年6月将所属5000万元委托E证券公司进行理财,直到2010年11月,E证券公司才将该委托理财资金全额返还A公司,A公司亏损财务费80万元。(4)本次增发的发行价格拟按公告招股意向书前20个交易日公司股票均价的90%确定。要求:根据上述内容,分别回答下列问题:(1)A公司的盈利能力和已分配利润的情况是否符合增发的条件?并分别说明理由。(2)A公司的净资产收益率是否符合增发的条件?并说明理由。(3)A公司为C公司违规提供担保的事项是否构成本次增发的障碍?并说明理由。A公司为D公司提供担保的审批程序是否符合规定?并说明理由。(4)A公司的委托理财事项是否构成本次增发的障碍?并说明理由。(5)A公司本次增发的发行价格的确定方式是否符合有关规定?并说明理由。

- 2 【综合题(主观)】甲公司于2007年1月份在上海证券交易所上市,股本总额为50000万元。近3年的财务会计文件无虚假记载,最近3年及一期财务报表未被注册会计师出具保留意见、否定意见或者无法表示意见的审计报告;甲公司最近3年实现的可分配利润分别为18000万元、15000万元、20000万元,向公司股东进行现金利润分配共计4000万元。2010年6月份,甲公司拟从国外引进大型先进生产线,需要大量资金,公司董事会决定增发15000万股以筹集所需的资金。董事会讨论过程中,形成了两种不同的意见:(1)本次增发的股份,60%通过向公司原有股东配售解决,其余部分向不特定对象公开募集。(2)本次增发的股份,通过向控股股东A公司及其他8名排名在前的大股东进行非公开发行的方式解决。甲公司董事会成员共有9名,出席董事会会议的成员有7名,最终有5人同意采用向特定对象非公开发行的方式解决。同时决定本次发行不聘请证券公司承销,由公司自行销售。董事会将该发行方案提交股东大会进行审议,出席股东大会的股东所持股份数为26000万股,赞成向特定对象非公开发行股份的股东所持股份数为15000万股。要求:根据上述资料,回答下列问题。(1)如果董事会决定采用第一种意见,甲公司的利润分配情况是否符合法定条件?说明理由。(2)如果董事会决定采用第一种意见,向原有股东配售股份的数量是否符合法律规定?说明理由。(3)如果董事会决定采用第二种意见,向特定对象非公开发行股票的价格应当如何确定?(4)董事会通过采用第二意见的决议是否符合法律规定?说明理由。(5)董事会决定本次发行不聘请证券公司承销是否正确?说明理由。(6)根据股东大会的表决情况,非公开发行股票的决议是否能够通过?说明理由。

- 3 【综合题(主观)】甲公司拟发行普通股在上海证券交易所上市,发行当年预计净利润为3500万元,目前普通股为5000万股,计划发行新股2500万股,发行日期为当年5月31日。要求回答下列互不相关的问题:(1)假定公司期望发行股票后市盈率达到30,计算合理的新股发行价;(2)假设经过资产评估机构评估,该公司拟募股资产的每股净资产为5元,目前市场所能接受的溢价倍数为3.5倍。计算新股发行价格;(3)假设注册会计师经过分析认为,该公司未来5年每股产生的净现金流量均为1.2元,以后可以按照2%的增长率长期稳定增长,市场公允的折现率为8%,确定发行价格时对每股净现值折让20%,计算新股发行价格。

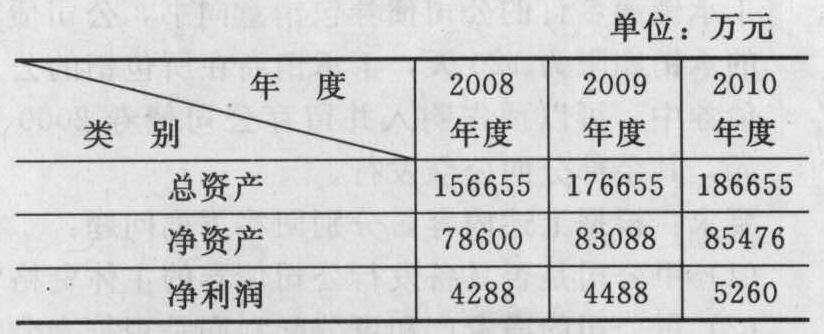

- 4 【综合题(主观)】A公司于2006年6月在上海证券交易所上市。2010年4月,A公司聘请B证券公司作为向不特定对象公开募集股份(以下简称“增发”)的保荐人。B证券公司就本次增发编制的发行文件有关要点如下。(1)A公司近3年的有关财务数据如下:

A公司于2007年度、2008年度各以现金分配利润580万元和890万元,2009年度以利润发放股票股利300万元。(2)A公司于2008年10月为股东C公司违规提供担保而被有关监管部门责令改正;2009年1月,在经过A公司董事会全体董事同意并作出决定后,A公司为信誉良好和业务往来密切的D公司向银行一次借款1亿元提供了担保。(3)A公司于2007年6月将所属5000万元委托E证券公司进行理财,直到2009年11月,E证券公司才将该委托理财资金全额返还A公司,A公司亏损财务费80万元。(4)本次增发的发行价格拟按公告招股意向书前20个交易日公司股票均价的90%确定。要求:根据上述内容,分别回答下列问题。(1)A公司的盈利能力和已分配利润的情况是否符合增发的条件?并分别说明理由。(2)A公司的净资产收益率是否符合增发的条件?并说明理由。(3)A公司为C公司违规提供担保的事项是否构成本次增发的障碍?并说明理由。A公司为D公司提供担保的审批程序是否符合规定?并说明理由。(4)A公司的委托理财事项是否构成本次增发的障碍?并说明理由。(5)A公司本次增发的发行价格的确定方式是否符合有关规定?并说明理由。

A公司于2007年度、2008年度各以现金分配利润580万元和890万元,2009年度以利润发放股票股利300万元。(2)A公司于2008年10月为股东C公司违规提供担保而被有关监管部门责令改正;2009年1月,在经过A公司董事会全体董事同意并作出决定后,A公司为信誉良好和业务往来密切的D公司向银行一次借款1亿元提供了担保。(3)A公司于2007年6月将所属5000万元委托E证券公司进行理财,直到2009年11月,E证券公司才将该委托理财资金全额返还A公司,A公司亏损财务费80万元。(4)本次增发的发行价格拟按公告招股意向书前20个交易日公司股票均价的90%确定。要求:根据上述内容,分别回答下列问题。(1)A公司的盈利能力和已分配利润的情况是否符合增发的条件?并分别说明理由。(2)A公司的净资产收益率是否符合增发的条件?并说明理由。(3)A公司为C公司违规提供担保的事项是否构成本次增发的障碍?并说明理由。A公司为D公司提供担保的审批程序是否符合规定?并说明理由。(4)A公司的委托理财事项是否构成本次增发的障碍?并说明理由。(5)A公司本次增发的发行价格的确定方式是否符合有关规定?并说明理由。

- 5 【计算分析题】 F公司为一家在上海证券交易所上市的公司。已知过去5年F公司和上证指数的收益率如下:

要求:1 、计算F公司和上证指数的平均收益率与标准差; 2 、计算F公司收益率与上证指数收益率的相关系数和协方差 3 、计算F公司的贝塔系数 4 、如果无风险利率为6%,市场风险溢价为8.5%,且F公司为全权益公司,计算与该公司风险水平相当的新项目的适当折现率。

要求:1 、计算F公司和上证指数的平均收益率与标准差; 2 、计算F公司收益率与上证指数收益率的相关系数和协方差 3 、计算F公司的贝塔系数 4 、如果无风险利率为6%,市场风险溢价为8.5%,且F公司为全权益公司,计算与该公司风险水平相当的新项目的适当折现率。

- 6 【单选题】某股份有限公司于2013年8月在上海证券交易所上市,公司章程对股份转让的限制未作特别规定。该公司有关人员的下列股份转让行为中,符合公司法律制度规定的是()。

- A 、发起人王某于2014年4月转让了其所持本公司公开发行股份前已发行的股份总数的25%

- B 、董事郑某于2014年9月将其所持本公司全部股份800股一次性转让

- C 、董事张某共持有本公司股份10000股,2014年9月通过协议转让了其中的2600股

- D 、总经理李某于2015年1月离职,2015年3月转让了其所持本公司股份总数的25%

- 7 【单选题】某股份有限公司于2013年8月在上海证券交易所上市,公司章程对股份转让的限制未作特别规定。该公司有关人员的下列股份转让行为中,符合公司法律制度规定的是()。

- A 、发起人王某于2014年4月转让了其所持本公司公开发行股份前已发行的股份总数的25%

- B 、董事郑某于2014年9月将其所持本公司全部股份800股一次性转让

- C 、董事张某共持有本公司股份10000股,2014年9月通过协议转让了其中的2600股

- D 、总经理李某于2015年1月离职,2015年3月转让了其所持本公司股份总数的25%

- 8 【单选题】A上市公司于2010年4月在上海证券交易所上市交易。2017年4月,A上市公司拟以配股的方式募集资金1亿元。根据证券法律制度的规定,A上市公司配股,应当向()配售,且配售比例应当相同。

- A 、股东大会决议通过日登记在册的股东

- B 、中国证监会核准日登记在册的股东

- C 、股权登记日登记在册的股东

- D 、配股说明书公布日登记在册的股东

- 9 【单选题】甲公司是股票在上海证交所上市交易的公司,公司现有股份总数2亿股,公司有净资产4亿,甲公司拟公开发行优先股,下列说法不正确的是( )。

- A 、甲公司最多可以发行6000万股优先股

- B 、甲公司发行优先股筹集的资金最多不超过2亿元

- C 、甲公司发行的优先股应当采用固定股息率

- D 、甲公司发行的优先股在股东大会选举董事时没有表决权

- 10 【单选题】M公司为股票在上海证券交易所上市的公司,在公司股票市场价格为每股12元时,该公司宣布配股,配股价为每股8元,股份变动比例为每股0.3股。假定不考虑新募集资金投资的净现值引起的企业价值的变化,全部股东均参与配股,则一份配股权的价值为( )元。

- A 、0.96

- B 、0.84

- C 、0.92

- D 、1.14

热门试题换一换

- 杨某持有甲有限责任公司10%的股权,该公司未设立董事会和监事会。杨某发现公司执行董事何某(持有该公司90%股权)将公司产品低价出售给其妻子开办的公司,遂书面向公司监事姜某反映。姜某出于私情未予过问。根据公司法律制度的规定,杨某采取的下列行为中,可以有效保护公司和自己的合法利益的是()。

- 甲公司在与乙公司交易中获得由乙公司签发的银行承兑汇票一张,付款人为丙银行。甲公司向丁某购买了一批货物,将汇票背书转让给丁某以支付货款,并记载“不得转让”字样。后丁某又将此汇票背书给张某,张某在向丙银行提示承兑时遭拒绝。根据票据法律制度的规定,张某可对其行使追索权的有( )。

- 海关可以在境内获得的数据资料为基础估定进口货物的完税价格,但下列价格不得使用的有()。

- 下列按工资、薪金所得征收个人所得税的项目有( )。

- 计算该建造合同影响甲公司2015年的营业利润金额。

- 公司的净现值与市场增加值的唯一区别在于( )。

- 下列有关控股合并的表述中,正确的有( )。

- 编制A公司2015年7月20日的会计分录。

- 某商贸企业2016年委托施工企业修建一栋独立地下仓库,8月底办理竣工验收手续,工程结算支出120万元,并按此成本计入固定资产原值。该企业10月底从某商业企业购买一栋办公楼,支付价款1 500万元,当月办理了产权过户手续并领取了房屋权属证书。已知该省政府规定房产余值的扣除比例为30%,工业用地下建筑物按房屋原价的50%作为应税房产原值。该企业2016年应缴纳房产税()。

- 下列有关注册会计师在实施审计抽样时评价样本结果的说法中,错误的有( )。

亿题库—让考试变得更简单

已有600万用户下载

qv3pK