- 单选题2012年7月31日,甲公司应付乙公司的款项420万元到期,因经营陷于困境,预计短期内无法偿还。当日,甲公司就该债务与乙公司达成的下列偿债协议中,不属于债务重组的是( )。

- A 、甲公司以公允价值为410万元的厂房清偿

- B 、甲公司以公允价值为420万元的长期股权投资清偿

- C 、减免甲公司220万元债务,剩余部分甲公司延期两年偿还

- D 、减免甲公司220万元债务,剩余部分甲公司立即以现金偿还

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。选项B以公允价值为420万元的长期股权投资偿债,债权人并没有作出让步,故其不属于债务重组。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 20×1年12月31日,立华公司“应付职工薪酬”账户的贷方余额为()。

- A 、73.6万元

- B 、93.6万元

- C 、118.6万元

- D 、183.6万元

- 2 【单选题】甲公司在2012年12月31日对安装A公司设备所做的账务处理正确的是()。

- A 、计算完工进度为46.7%

- B 、按照完工百分比法确认营业收入42万元

- C 、按照成本补偿程度确认营业收入28万元

- D 、按照已经收到款项确认营业收入44万元

- 3 【单选题】甲公司在2012年12月31日对安装B公司设备所做的账务处理正确的是()。

- A 、无法可靠确定该劳务的完工进度不做账务处理

- B 、以成本为标准计算完工进度为12.5%

- C 、按照完工百分比法确认收入10万元

- D 、无法可靠确定劳务的完工进度,按照估计能够收回的劳务成本确认10万元营业收入

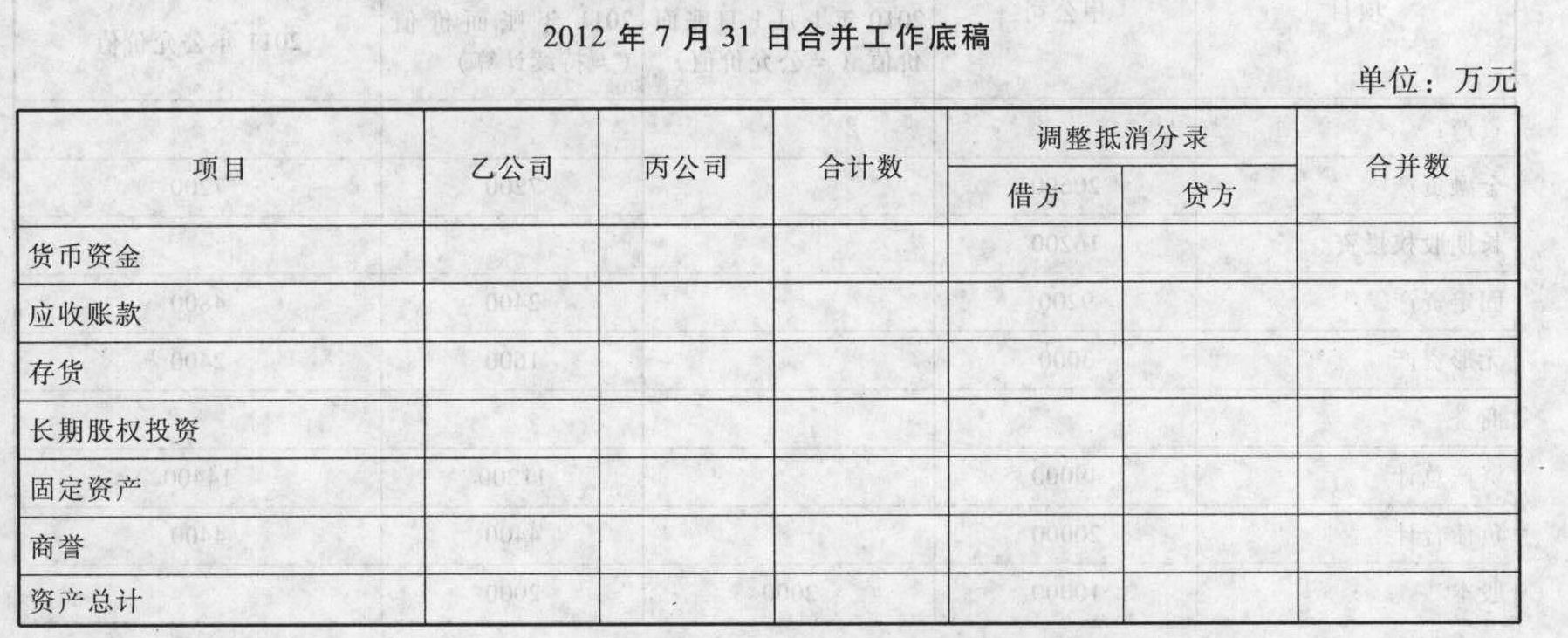

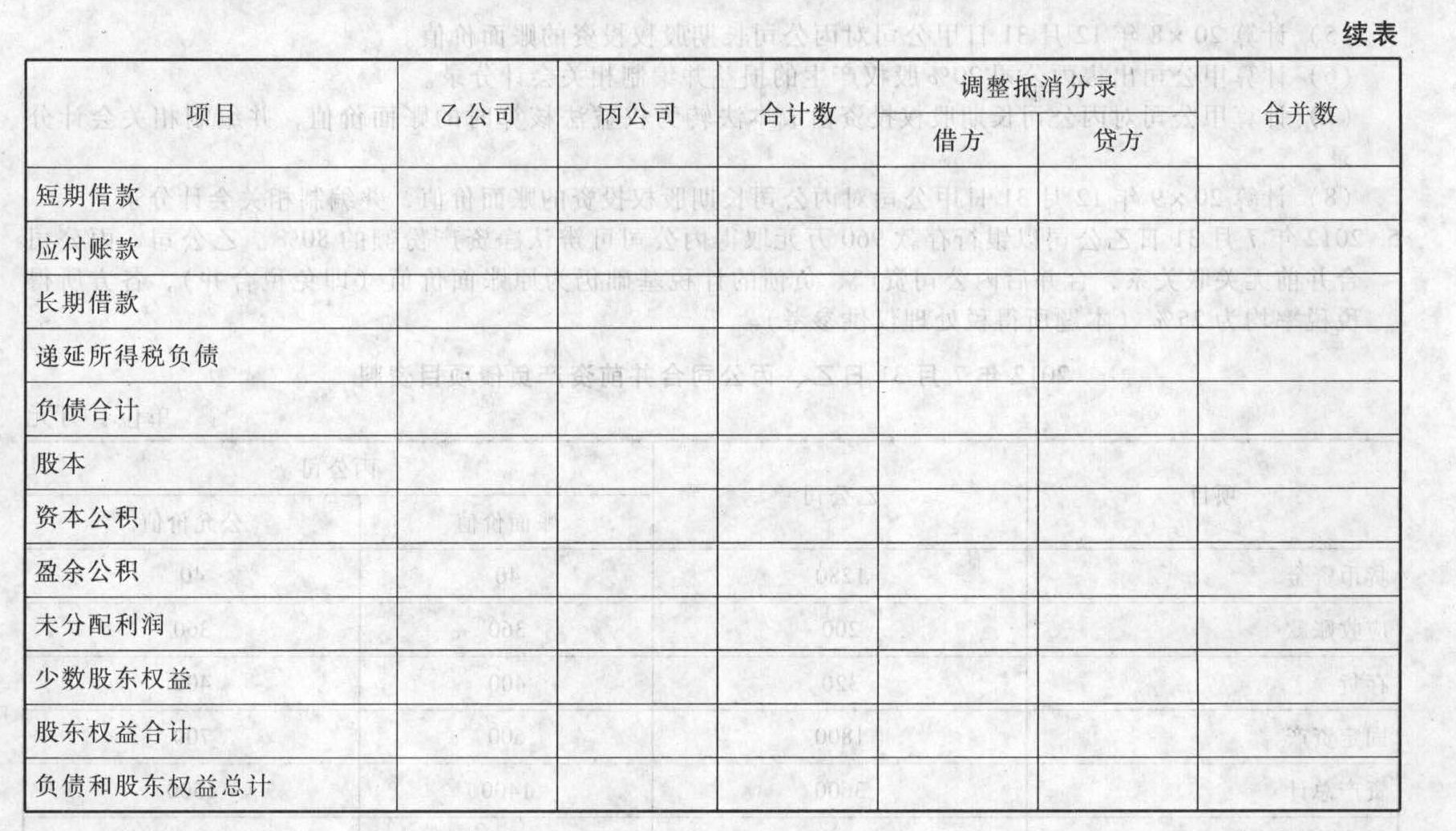

- 4 【综合题(主观)】2012年7月31日乙公司以银行存款960万元取得丙公司可辨认净资产份额的80%。乙公司、丙公司合并前无关联关系,合并后丙公司资产、负债的计税基础仍为原账面价值(即免税合并),各方所得税税率均为25%(本题所得税处理仅供参考)。

要求:(1)写出乙公司合并日(购买日)会计处理分录。(2)写出乙公司合并日(购买日)合并报表调整抵消分录。(3)填列乙公司合并日(购买日)合并报表工作底稿的有关项目。

要求:(1)写出乙公司合并日(购买日)会计处理分录。(2)写出乙公司合并日(购买日)合并报表调整抵消分录。(3)填列乙公司合并日(购买日)合并报表工作底稿的有关项目。

- 5 【综合题(主观)】2012年12月31日甲公司对乙公司长期股权投资应确认的投资收益。

- 6 【单选题】2015年7月31日,甲公司应付乙公司的款项420万元到期,因经营陷于困境,预计短期内无法偿还。当日,甲公司就该债务与乙公司达成的下列偿债协议中不属于债务重组的是( )。

- A 、甲公司以公允价值为410万元的固定资产清偿

- B 、甲公司以公允价值为420万元的长期股权投资清偿

- C 、减免甲公司220万元债务,剩余部分甲公司延期两年偿还

- D 、减免甲公司220万元债务,剩余部分甲公司现金偿还

- 7 【单选题】2013年12月31日,甲公司应付乙公司货款110万元到期,因发生财务困难,短期内无法支付。当日,甲公司与乙公司签订债务重组协议,约定减免甲公司10万元的债务,其余部分延期两年支付,年利率为5%(等于实际利率),利息按年支付。同时附或有条件,如果甲公司2015年盈利,则2015年按8%计算利息;如果甲公司2015年没有盈利,则2015年仍按5%计算利息。甲公司预计很可能在2015年实现盈利。乙公司未对该项应收账款计提坏账准备。债务重组日,甲公司有关债务重组的会计处理,不正确的是( )。

- A 、债务重组日未来应付账款的公允价值为100万元

- B 、应确认预计负债3万元

- C 、债务重组利得为10万元

- D 、债务重组利得为7万元

- 8 【单选题】2015年7月31日,甲公司应付乙公司的款项820万元到期,因经营陷于困境,预计短期内无法偿还。当日,甲公司就该债务与乙公司达成的下列偿债协议中,不属于债务重组的是( )。

- A 、甲公司以公允价值为810万元的固定资产清偿债务

- B 、甲公司以公允价值为820万元的长期股权投资清偿债务

- C 、减免甲公司20万元债务,剩余部分甲公司延期两年偿还

- D 、减免甲公司10万元债务,剩余部分甲公司以现金偿还

- 9 【多选题】2020年5月31日,甲公司应付乙公司的款项300万元到期,基于实际情况,甲公司就该债务与乙公司达成的下列偿债协议中,属于债务重组的有( )。

- A 、甲公司以账面价值为300万元的专利权清偿

- B 、甲公司以账面价值为320万元的固定资产清偿

- C 、减免甲公司80万元债务,剩余部分甲公司延期一年偿还,并计算利息

- D 、减免甲公司100万元债务,剩余部分甲公司以现金立即偿还

- 10 【多选题】2020年5月31日,甲公司应付乙公司的款项300万元到期,基于实际情况,甲公司就该债务与乙公司达成的下列偿债协议中,属于债务重组的有( )。

- A 、甲公司以账面价值为300万元的专利权清偿

- B 、甲公司以账面价值为320万元的固定资产清偿

- C 、减免甲公司80万元债务,剩余部分甲公司延期一年偿还,并计算利息

- D 、减免甲公司100万元债务,剩余部分甲公司以现金立即偿还

热门试题换一换

- 在普通合伙企业中,未经其他合伙人一致同意,合伙人以其在合伙企业中的财产份额出质,其法律后果有()。

- 可以成为企业核心竞争力的企业能力需要同时满足以下哪些关键测试( )。

- ABC会计师事务所于2011年11月5日接受委托审计甲公司(非上市公司)2011年度财务报表,并委派A注册会计师担任项目合伙人。在审计过程中,鉴证小组遇到下列与职业道德有关的事项: (1)在接受甲公司委托之前,ABC会计师事务所声明,必须与前任注册会计师取得沟通。 (2)甲公司系上市公司乙公司的子公司。2010年末,鉴证小组成员B的母亲拥有乙公司1 000股普通股股票,该股票每股市场价值为10元。 (3)在审计开始前,应甲公司的要求,ABC会计师事务所指派一名鉴证小组以外的员工根据甲公司编制的试算平衡表编制2011年度财务报表。 (4)在审计的过程中,A注册会计师应甲公司的要求协助制定公司财务战略。 (5)在签订审计业务约定书时,ABC会计师事务所根据有关部门的要求,与甲公司商定按照六折收取审计费用,据此,审计项目组计划相应缩减审计范围,并就此事与甲公司治理层达成了一致意见。 要求:针对上述事项,分别指出是否对鉴证小组的独立性产生不利影响,并简要说明理由。

- 持票人D企业可以向哪些票据当事人行使追索权?

- 下列有关后任注册会计师的说法中,错误的是( )。

- 位于某市甲地板厂为外商投资企业,2010年8月份进购一批木材,取得增值税发票注明不含税价格800000元,当月委托位于县城的乙工厂加工成实木地板,支付不含税加工费150000元。乙工厂11月份交付50%实木地板,12月份完工交付剩余部分。已知实木地板消费税税率为5%,乙工厂应代收代缴城市维护建设税( )。

- 针对资料一第(1)、(2)和(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、资产减值损失、财务费用、存货、长期应收款、长期股权投资和在建工程)的哪些认定相关。 【考点】营业收入重大错报风险的识别和评估

- 编制甲公司2×16年收取写字楼租金的相关会计分录。

- 在剩余股利政策下,计算下列数据:①权益筹资数额;②每股现金股利。

- 本量利分析中的敏感性分析主要研究的问题有()。

亿题库—让考试变得更简单

已有600万用户下载

q3ZwA