- 计算分析题

题干:甲公司是一家制造业企业,产品市场需求处于上升阶段。为提高产能,公司拟新建一个生产车间。该车间运营期6年,有两个方案可供选择。方案一:设备购置。预计购置成本320万元,首年年初支付;设备维护费用每年2万元,年末支付。方案二︰设备租赁。租赁期6年,租赁费每年50万元,年初支付。租赁公司负责设备的维护,不再另外收费。租赁期内不得撤租,租赁期满时租赁资产所有权以60万元转让。6年后该设备可按85万元出售,但需支付处置费用5万元。根据税法相关规定,设备折旧年限8年,净残值率4%,按直线法计提折旧。税前有担保借款利率8%,企业所得税税率25%。

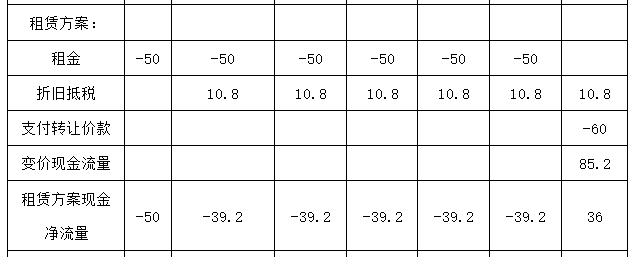

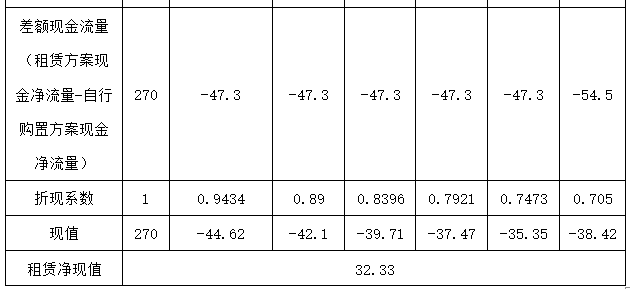

题目:计算设备租赁相对于购置的差额现金流量及其净现值(计算过程和结果填入下方表格中)。 单位:万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

【计算说明】

自行购置方案:

年折旧额=320×(1-4%)/8=38.4(万元)

折旧抵税=38.4×25%=9.6(万元)

第6年末账面净值=320-38.4×6=89.6(万元)

第6年变现相关现金流=85-5+[89.6-(85-5)]×25%=82.4(万元)

租赁方案:

计税基础=50×6+60=360(万元)

年折旧额=360×(1-4%)/8=43.2(万元)

折旧抵税=43.2×25%=10.8(万元)

第6年末账面净值=360-43.2×6=100.8(万元)

第6年变现相关现金流=85-5+[100.8- (85-5)]×25%=85.2(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算租赁设备的租金应调整的所得额;

- 2 【综合题(主观)】计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

- 3 【综合题(主观)】计算乙公司利用租赁出租设备的净现值。

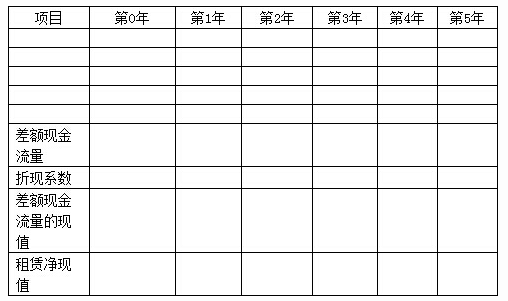

- 4 【计算题】要求: (1)利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

(2)计算乙公司可以接受的最低租金。

(2)计算乙公司可以接受的最低租金。

- 5 【综合题(主观)】用差量现金流量法计算租赁方案相对于自购方案的净现值,为中恒公司作出正确的选择。

- 6 【计算分析题】计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

- 7 【计算分析题】计算乙公司利用租赁出租设备的净现值。

- 8 【计算分析题】针对W公司的设备是“租赁与购买”通过计算作出决策。(假设购买设备方案是可行的)

- 9 【计算分析题】计算租赁收款额。

- 10 【计算分析题】 计算设备租赁相对于购置的差额现金流量及其净现值(计算过程和结果填入下方表格中)。

热门试题换一换

- 下列有关固定资产的加速折旧方法,表述错误的有()。

- 甲公司向自然人乙借款,丙公司为一般保证人。后人民法院受理了丙公司破产案,但此时甲公司所欠乙的借款尚未到期。乙就其担保债权向管理人进行了申报。在第一次债权人会议对已申报债权进行核查时,债权人丁提出:丙公司作为一般保证人对乙享有先诉抗辩权;借款到期后,如果甲公司向乙偿还了全部借款,则丙公司不承担清偿责任;如果甲公司在借款到期后未向乙清偿债务,乙应先通过诉讼或仲裁向甲公司求偿,当就甲公司的财产依法强制执行后仍不能清偿乙的债权时,乙方可就未能获得清偿部分进行债权申报。要求:根据上述内容,分别回答下列问题。(1)债权人丁提出的丙公司对乙享有先诉抗辩权的主张是否成立?并说明理由。(2)若在借款到期前,乙先从丙公司破产案中通过破产分配获得部分清偿,对乙获得的该部分清偿应如何处理?(3)若乙先从丙公司破产案中获得部分清偿,在借款到期后,乙应以债权全额还是应以债权未获清偿部分向甲公司主张权利?并说明理由。(4)若甲公司主动全额清偿了乙的债权,且乙此前已从丙公司破产案中获得了部分清偿,则对乙已从丙公司破产案中获得的该部分清偿应如何处理?

- 关于经营者集中的审查制度的说法,正确的有( )。

- 以下应承担企业风险管理的责任的是()。

- 信息系统安全风险评估应采用恰当的模式。下列属于信息系统安全风险评估模式的有( )。

- 下列关于无形资产的会计处理的表述中,不正确的有( )。

- 计算企业境内所得的应纳税所得额。

- 以下有关控制环境的说法中,错误的是( )。

- 根据资料二,计算发行附认股权证债券的资本成本。

亿题库—让考试变得更简单

已有600万用户下载

pq187