- 计算分析题

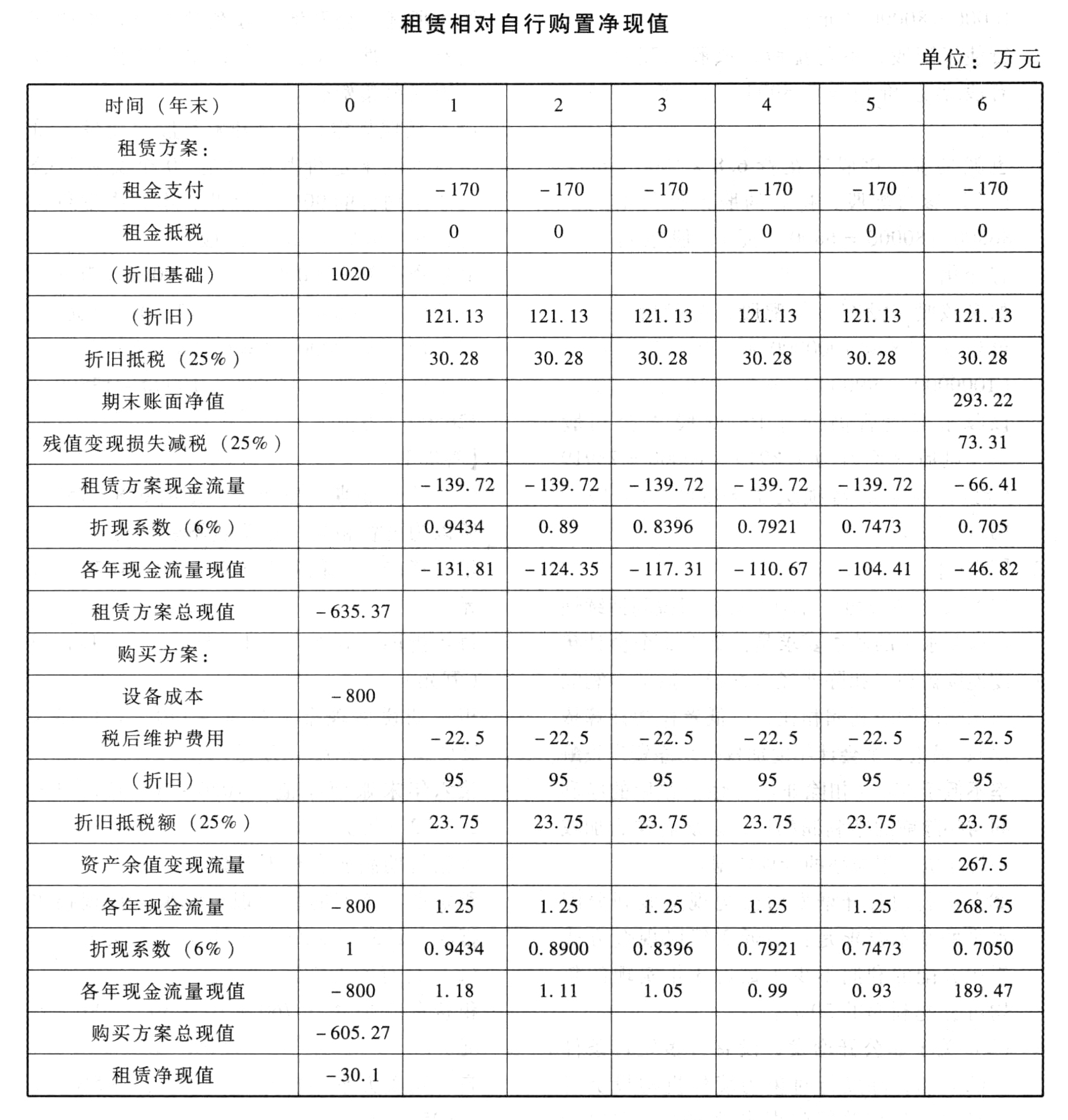

题干:为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下:如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。税法允许的设备折旧年限为8年,按直线法计提折旧,预计残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为280万元。如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。F公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

题目:计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案自行购置方案:

租赁资产成本=760+10+30=800(万元)

自行购置方案年折旧=800×(1-5%)/8=95(万元)

每年税后现金流量=-30×(1-25%)+95×25%=1.25(万元)

第六年末变现价值=280万元

第六年末账面净值=800-6×95=230(万元)

第六年末变现收益=280-230=50(万元)

第六年末回收余值流量=280-50×25%=267.5(万元)

折现率=8%×(1-25%)=6%

由于租赁净现值小于0,所以应选择购买方案。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算自行购置方案的净现值,并判断其是否可行。

- 2 【综合题(主观)】计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

- 3 【综合题(主观)】计算甲公司租赁相比自行购买的净现值。

- 4 【综合题(主观)】用差量现金流量法计算租赁方案相对于自购方案的净现值,为中恒公司作出正确的选择。

- 5 【计算分析题】计算自行购置方案的折旧抵税现值、税后维护费用现值、期末资产变现损失抵税现值以及现金流量总现值。

- 6 【计算分析题】计算自行购置方案的折旧抵税现值、税后维护费用现值、期末资产变现损失抵税现值以及现金流量总现值。

- 7 【计算分析题】计算自行购置方案的折旧抵税现值、税后维护费用现值、期末资产变现损失抵税现值以及现金流量总现值。

- 8 【计算分析题】计算设备租赁相对于购置的差额现金流量及其净现值(计算过程和结果填入下方表格中)。 单位:万元

- 9 【计算分析题】计算租赁方案和自行购置方案的平均年成本,并判断F公司应当选择自行购置方案还是租赁方案。

- 10 【计算分析题】 计算设备租赁相对于购置的差额现金流量及其净现值(计算过程和结果填入下方表格中)。

热门试题换一换

- 下列应在移送环节缴纳消费税的有( )。

- 鉴证小组中,下列审计助理的独立性可能会受到不利影响的有( )。

- 审计风险取决于重大错报风险和检查风险,下列与重大错报风险相关的表述中,不正确的有()。

- 以下各项应照章征收契税的有()。

- 下列关于作业成本法的表述中,不正确的有()。

- 提供“物美价廉”的企业往往在市场上更具有竞争力,下列解释该现象的说法中正确的有( )。

- 下列关于我国税收法律级次的表述中,正确的有( )。

- 某企业目前净负债与净经营资产的比率为60%,该资本结构为目标资本结构,将予以保持。预计的净利润为250万元,预计未来年度需增加的经营营运资本为60万元,需要增加的资本支出为120万元,折旧与摊销为50万元。则未来的股权现金流量为( )万元。

- 运用核心能力3个关键测试标准,简要分析B滤水壶能够在G国取得成功的原因。

- 下列关于值得关注的内部控制缺陷的说法中,正确的是( )。

- 根据增值税现行政策规定,下列业务不属于在境内销售服务、无形资产或不动产的有( )。

亿题库—让考试变得更简单

已有600万用户下载

oD3dO