- 客观案例题2013年11月26日,甲某通过乙期货公司进行玉米期货交易,交易指令为:卖出玉米2014年3月期货合约10张,价格为2000元/吨。该期货公司在市场上将该合约以2100元/吨的价格成交,则( )。

- A 、高于客户指令价格的差价利益是10000元

- B 、差价利益必须返还给甲某

- C 、在没有约定时,甲某可以要求期货公司返还差价利益

- D 、差价利益可以由乙期货公司与甲某约定处理

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C,D】

《最高人民法院关于审理期货纠纷案件若干问题的规定》第二十四条 期货公司超出客户指令价位的范围,将高于客户指令价格卖出或低于客户指令价格买入后的差价利益占为己有的,客户要求期货公司返还的,人民法院应予支持,期货公司与客户另有约定的除外。玉米期货是10吨/手,差价利益为100*10*10=10000元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】2010年1月26日,某投资者在芝加哥期货交易所(CBOT)买进执行价格为820美分/蒲式耳的5月大豆看涨期权,权利金为61.5美分/蒲式耳,同时,卖出执行价格为850美分/蒲式耳的5月大豆看涨期权,权利金为50美分/蒲式耳,该交易的损益平衡点为( )美分/蒲式耳。

- A 、829.5

- B 、809.5

- C 、820

- D 、831.5

- 2 【多选题】2010年1月26日,某投资者在芝加哥期货交易所买进执行价格为920美分/蒲式耳的5月大豆看涨期权,权利金为61.5美分/蒲式耳,同时卖出执行价格为940美分/蒲式耳的5月大豆看涨期权,权利金为51美分/蒲式耳。则以下说法正确的有( )。

- A 、该套利属于熊市看涨期权垂直套利

- B 、该投资者最大收益为9.5美分/蒲式耳

- C 、该投资者最大风险为10.5美分/蒲式耳

- D 、损益平衡点为930.5美分/蒲式耳

- 3 【单选题】2010年1月26日,某投资者在芝加哥期货交易所买进执行价格为920美分/蒲式耳的5月大豆看涨期权,权利金为61.5美分/蒲式耳,同时卖出执行价格为940美分/蒲式耳的5月大豆看涨期权,权利金为940美分/蒲式耳。则该套利策略为( )。

- A 、牛市看涨期权垂直套利

- B 、牛市看跌期权垂直套利

- C 、熊市看涨期权垂直套利

- D 、熊使看跌期权垂直套利

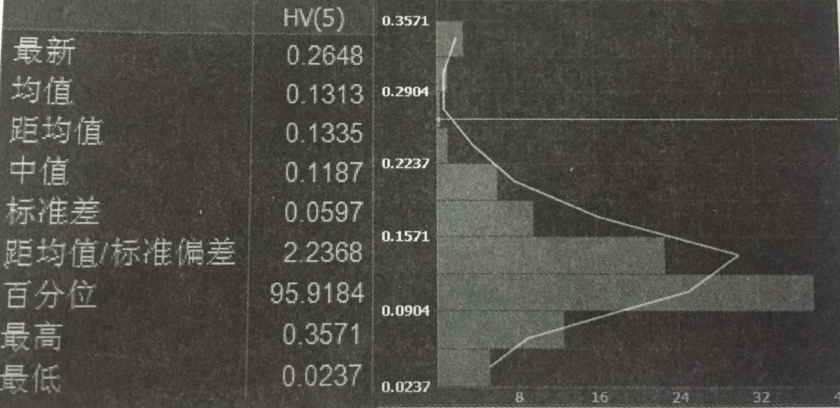

- 4 【单选题】 以下为2014年11月26日沪铜指数5日均线波动率统计分布参数图。当日沪铜经过连续4日下跌后,波动率从低位急升到历史相对高位0.2648。

后期沪铜指数走势很有可能()。

后期沪铜指数走势很有可能()。 - A 、继续下跌

- B 、强力反弹

- C 、横向盘整

- D 、方向不明

- 5 【客观案例题】2013年11月26日,甲某通过乙期货公司进行玉米期货交易,交易指令为:卖出玉米2014年3月期货合约10张,价格为2000元/吨。该期货公司在市场上将该合约以2100元/吨的价格成交,则( )。

- A 、高于客户指令价格的差价利益是10000元

- B 、差价利益必须返还给甲某

- C 、在没有约定时,甲某可以要求期货公司返还差价利益

- D 、差价利益可以由乙期货公司与甲某约定处理

- 6 【单选题】 以下为2014年11月26日沪铜指数5日均线波动率统计分布参数图。当日沪铜经过连续4日下跌后,波动率从低位急升到历史相对高位0.2648。 后期沪铜指数走势很有可能()。

- A 、继续下跌

- B 、强力反弹

- C 、横向盘整

- D 、方向不明

- 7 【客观案例题】2013年11月26日,甲某通过乙期货公司进行玉米期货交易,交易指令为:卖出玉米2014年3月期货合约10张,价格为2000元/吨。该期货公司在市场上将该合约以2100元/吨的价格成交,则( )。

- A 、高于客户指令价格的差价利益是10000元

- B 、差价利益必须返还给甲某

- C 、在没有约定时,甲某可以要求期货公司返还差价利益

- D 、差价利益可以由乙期货公司与甲某约定处理

- 8 【单选题】2013年2月27日,国债期货TF1403合约价格为92.640元,其可交割国债140003净价为101.2812元,转换因子1.0877,国债的基差为( )。

- A 、0.5167

- B 、8.6412

- C 、7.8992

- D 、0.0058

- 9 【单选题】2013年2月27日,国债期货TF1403合约价格为92.640元,其可交割国债140003净价为101.2812元,转换因子1.0877,国债的基差为( )。

- A 、0.5167

- B 、8.6412

- C 、7.8992

- D 、0.0058

- 10 【单选题】2013年2月27日,国债期货TF1403合约价格为92.640元,其可交割国债140003净价为101.2812元,转换因子1.0877,国债的基差为( )。

- A 、0.5167

- B 、8.6412

- C 、7.8992

- D 、0.0058

热门试题换一换

- 在我国,1月8日,某交易者进行套利交易,同时买入100手3月豆油期货合约、卖出200手5月豆油期货合约、买入100手7月豆油期货合约;成交价格分别为6580元/吨,6600元/吨和6620元/吨。1月20日对冲平仓时成交价分别为6590元/吨,6596元/吨和6610元/吨。该套利交易()元。(不计手续费等费用)

- 依照《期货从业人员管理办法》,通过从业资格考试的人员即可在机构中开展期货业务活动。()

- 金融危机发生期间,美元指数曾一度下跌15%左右。对于美国来说,美元指数下跌会产生的后果是( )。 ①促进出口工业的复苏 ②缓解高失业率的压力③增加了债务负担 ④增加了贸易逆差

- 外汇风险按其内容不同,通常分为( )。

- 某期货公司任命李平为首席风险官。下列情形中违反了中国证监会管理规定的是()。

- 会员制期货交易所的最高权力机构是()。

- 期权交易中买卖双方在未来买卖标的物的价格是事先规定好的。()

- 关于蝶式套利的说法,错误的是()。

- 非结算会员应当按照()的时间和方式查询交易结算报告。

亿题库—让考试变得更简单

已有600万用户下载

pOlBy