- 计算分析题W公司正在着手编制明年的财务计划,公司财务主管请你协助计算其个别资本成本和加权平均资本成本。有关信息如下: (1)公司银行借款年利率当前是9%,明年将下降为8.93%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年付息一次,本金到期偿还; (2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息到期还本,当前市价为0.85元; (3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元,预计每股收益增长率维持7%,并保持25%的股利支付率; (4)公司当前(本年)的资本结构为:银行借款 150万元长期债券 650万元普通股 400万元留存收益 420万元 (5)公司所得税税率为25%; (6)公司普通股的β值为1.1; (7)当前国债的收益率为5.5%,市场上普通股平均收益率为13.5%。 要求: (1)计算银行借款的税后资本成本。 (2)计算债券的税后资本成本。 (3)分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。 (4)如果仅靠内部筹资,明年不增加外部融资规模,计算其加权平均资本成本。(计算时单项资本成本百分数保留2位小数)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案本题的主要考核点是个别资本成本及加权平均资本成本的计算。

(1)借款成本的计算:K=8.93%×(1-25%)=6.7%

(2)债券成本的计算:

=13.81%

=13.81%

资本资产定价模型:普通股成本=5.5%+1.1×(13.5%-5.5%)=5.5%+8.8%=14.3%

普通股平均成本=(13.81%+14.30%)÷2=14.06%。

(4)留存收益数额:明年每股收益=(0.35÷25%)×(1+7%)=1.4×1.07=1.498(元/股)

留存收益数额=1.498×400×(1-25%)+420=449.4+420=869.4(万元)

计算加权平均资本成本: 【提示】注意以下几点:

【提示】注意以下几点:

(2)资本成本用于决策,与过去的举债利率无关,因此在计算银行借款的税后资本成本时,要用明年的借款利率。

(3)在计算债券成本时,筹资额应按市价而非面值计算。

(4)留存收益的资本成本同普通股的资本成本在不考虑筹资费的前提下是一样的。

(5)计算加权平均资本成本时,应注意权数的确定。

(6)在固定股利支付率政策下,每股收益的增长率等于每股股利的增长率,所以,每股收益的增长率为7%,表明每股股利的增长率也为7%。

(7)为了计算明年新增的留存收益,则需要计算明年的净收益,因总股数已知,则只需求出明年的每股收益便可。

今年的每股收益=

明年的每股收益=今年的每股收益×(1+增长率)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某公司正在着手编制下年度的财务计划。有关资料如下:(1)该公司长期银行借款利率目前是8%,明年预计将下降为7%;(2)该公司债券面值为1元,票面利率为9%,每年支付利息,到期归还面值,该债券于3年前发行,期限为8年,当前市价为1.1元。如果该公司按当前市价发行新债券,预计发行费用为市价的3%;(3)证券分析师提供了能体现股票市场平均风险的某典型股票,最近三年的价格资料如下:

(4)无风险利率为6%;(5)该公司普通股面值为1元(600万股),当前每股市价为6元,本年度派发现金股利0.4元/股,预计以后将保持可持续增长状态,期初权益预期净利率为7.5%,股利支付率为20%。该公司普通股的β值为1.2;(6)该公司本年的资本结构为:银行借款200万元长期债券400万元普通股600万元留存收益300万元(7)该公司所得税税率为25%。要求:(1)计算下年度银行借款的资本成本;(2)计算下年度公司债券的资本成本;(3)根据资料(3),分别用算术平均法和几何平均法计算公司权益市场平均收益率,并以两种结果的简单平均计算市场风险溢价;(4)分别使用股利增长模型和资本资产定价模型计算下年度股权资本成本,并以这两种结果的简单平均值作为股权资本成本。

(4)无风险利率为6%;(5)该公司普通股面值为1元(600万股),当前每股市价为6元,本年度派发现金股利0.4元/股,预计以后将保持可持续增长状态,期初权益预期净利率为7.5%,股利支付率为20%。该公司普通股的β值为1.2;(6)该公司本年的资本结构为:银行借款200万元长期债券400万元普通股600万元留存收益300万元(7)该公司所得税税率为25%。要求:(1)计算下年度银行借款的资本成本;(2)计算下年度公司债券的资本成本;(3)根据资料(3),分别用算术平均法和几何平均法计算公司权益市场平均收益率,并以两种结果的简单平均计算市场风险溢价;(4)分别使用股利增长模型和资本资产定价模型计算下年度股权资本成本,并以这两种结果的简单平均值作为股权资本成本。

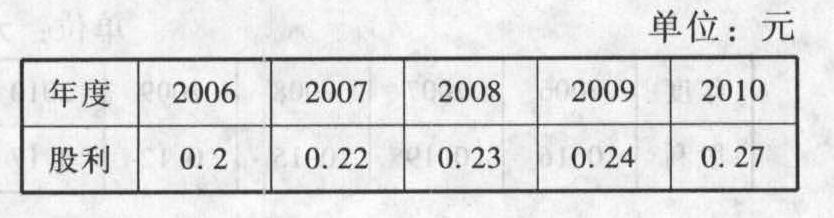

- 2 【综合题(主观)】ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其加权资本成本。有关信息如下: (1)公司银行借款利率当前是10%,明年将下降为7%; (2)公司债券目前每张市价980元,面值为1000元,票面利率为8%,尚有5年到期,每半年付息一次; (3)公司普通股面值为1元,公司过去5年的股利支付情况如下表所示:

股票当前市价为10元/股; (4)公司的目标资本结构是借款占30%,债券占25%,股权资本占45%; (5)公司适用的所得税税率为25%; (6)公司普通股预期收益的标准差为4.708,整个股票市场组合收益的标准差为2.14,公司普通股与整个股票市场的相关系数为0.5; (7)当前国债的收益率为4%,整个股票市场普通股组合收益率为11%。 要求: (1)计算银行借款的税后资本成本。 (2)计算债券的税后成本。 (3)要求利用几何平均法所确定的历史增长率为依据,利用股利增长模型确定股票的资本成本。 (4)利用资本资产定价模型估计股权资本成本,并结合第(3)问的结果,以两种结果的平均值作为股权资本成本。 (5)计算公司加权平均的资本成本。

股票当前市价为10元/股; (4)公司的目标资本结构是借款占30%,债券占25%,股权资本占45%; (5)公司适用的所得税税率为25%; (6)公司普通股预期收益的标准差为4.708,整个股票市场组合收益的标准差为2.14,公司普通股与整个股票市场的相关系数为0.5; (7)当前国债的收益率为4%,整个股票市场普通股组合收益率为11%。 要求: (1)计算银行借款的税后资本成本。 (2)计算债券的税后成本。 (3)要求利用几何平均法所确定的历史增长率为依据,利用股利增长模型确定股票的资本成本。 (4)利用资本资产定价模型估计股权资本成本,并结合第(3)问的结果,以两种结果的平均值作为股权资本成本。 (5)计算公司加权平均的资本成本。

- 3 【综合题(主观)】说明甲公司编制合并财务报表时,是否需要抵销A公司和B公司的股份支付业务。

- 4 【综合题(主观)】编制甲公司2×15年合并财务报表与乙公司相关的调整抵销会计分录。

- 5 【综合题(主观)】(3)编制甲公司2×15年合并财务报表与乙公司相关的调整抵销会计分录。

- 6 【综合题(主观)】编制甲公司2×15年合并财务报表与乙公司相关的调整抵销会计分录。

- 7 【综合题(主观)】编制甲公司2×16年合并财务报表时与丙公司、乙公司未实现内部交易损益相关的调整或抵消分录。

- 8 【综合题(主观)】编制甲公司2×15年合并财务报表与乙公司相关的调整抵销会计分录。

- 9 【综合题(主观)】编制甲公司2×16年合并财务报表时与丙公司、乙公司未实现内部交易损益相关的调整或抵销分录。

- 10 【综合题(主观)】编制甲公司2×15年合并财务报表与乙公司相关的调整抵销会计分录。

热门试题换一换

- 税务机关作出具体行政行为时,未告知当事人诉权和起诉期限,致使当事人起诉逾期,当事人可从()时间算起2年内行使起诉权。

- 下列设施应当计入房产原值计征房产税的有( )。

- 下列各项中,不属于无效民事行为的是()。

- 下列关于甲公司该固定资产账务处理的表述中,正确的有()。

- 主要会计政策、会计估计中披露:按《企业会计准则-固定资产》的规定,本年度调整了固定资产折旧的范围,由于无法确定其累计影响数,采用未来适用法进行会计处理。()

- 丁是否取得了房屋所有权?并说明理由。

- 对于一个初创期的高科技企业,正确的风险匹配方式应该是( )。

- 根据合同法律制度的规定,下列表述不正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

p1lb7