- 单选题A注册会计师负责审计X公司2011年财务报表。了解到X公司因特殊情况需要坐支现金的均符合公司内部控制的要求。以下选项中属于能够授权审批公司坐支的是()。

- A 、X公司董事长

- B 、X公司财务总监

- C 、X公司开户银行

- D 、X公司内部审计部门

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

选项C恰当。根据现金管理规定,企业一般不能直接支付现金,因特殊情况需要坐支现金的,应事先获得开户银行审查批准。

您可能感兴趣的试题

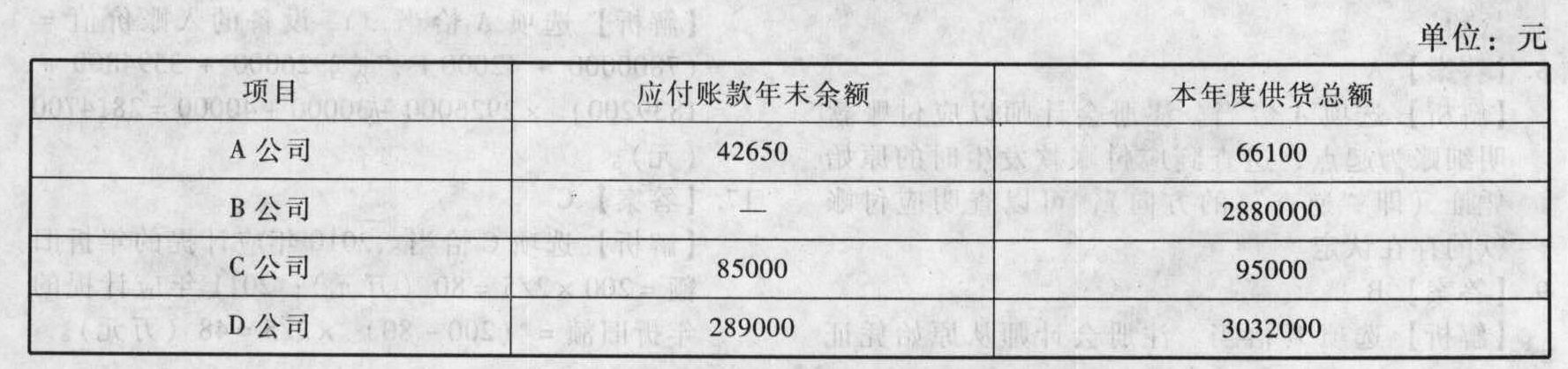

您可能感兴趣的试题- 1 【综合题(主观)】A注册会计师负责审计X公司2011年财务报表。在对X公司的应付账款项目进行审计时,根据需要,决定对X公司下列四个明细账户中的两个进行函证:

要求: (1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些? (2)A注册会计师应选择哪两位供应商进行函证?为什么?

要求: (1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些? (2)A注册会计师应选择哪两位供应商进行函证?为什么?

- 2 【单选题】A注册会计师负责审计X公司2011年财务报表,了解X公司现金收入每日均及时送存银行。请代A注册会计师判断该控制活动的主要目的是()。

- A 、确保现金收支经过适当授权审批

- B 、确保现金收支核算正确

- C 、确保现金资产安全,防止出纳员或高层管理层侵占现金资产

- D 、确保现金实物、现金收入记录的完整性

- 3 【单选题】A注册会计师负责审计X公司2011年财务报表。注册会计师拟定函证X公司某开户银行。以下事项中,最能表明注册会计师实施函证目的是()。

- A 、获取审计证据证实X公司2011年12月31日银行存款真实性

- B 、获取审计证据证实X公司2011年12月31日应付账款完整性

- C 、获取审计证据证实X公司2011年12月31日漏列应付职工薪酬

- D 、获取审计证据证实X公司2011年12月31日已经发生的担保业务

- 4 【多选题】A注册会计师负责审计X公司2011年财务报表。了解X公司货币资金内部控制后对内部控制进行了评价。以下事项中,不存在缺陷的有()。

- A 、对于重要货币资金支付由总经理授权审批

- B 、明确货币资金的审批人应当对货币资金业务的授权批准方式、权限、程序、责任和相关控制措施

- C 、明确规定不能由一人保管支付款项所需的全部印章,财务专用章应由专人保管,个人名章必须由本人或其授权人员保管

- D 、明确各种票据的购买、保管、领用、背书转让、注销等环节的职责权限和程序,并专设登记簿进行记录

- 5 【综合题(主观)】A注册会计师负责审计X公司2011年财务报表。在对X公司2011年度财务报表进行审计时,A注册会计师负责审计货币资金项目。X公司在总部和营业部均设有出纳部门。为顺利监盘库存现金,A注册会计师在监盘前一天通知X公司会计主管人员做好监盘准备。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午十点和下午三点。监盘时,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,A注册会计师当场盘点现金,在与现金日记账核对后填写“库存监盘表”,并在签字后形成审计工作底稿。 要求:假定不考虑其他因素,请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

- 6 【多选题】A注册会计师负责审计X公司2011年财务报表。在评估虚假销售的舞弊风险后,A注册会计师拟定增加审计程序的不可预见性。以下审计程序中,恰当的有()。

- A 、对账面金额较大的存货实施监盘程序

- B 、不预先通知存货监盘地点

- C 、对销货交易的具体条款进行函证

- D 、对小额应收账款进行函证

- 7 【多选题】A注册会计师负责审计X公司2011年财务报表。A注册会计师在实施审计过程中发现X公司财务经理张某贪污公款。针对该事项,注册会计师应当采取的措施有()。

- A 、重新评估舞弊导致的重大错报风险,并考虑重新评估的结果对审计程序的性质、时间和范围的影响

- B 、直接向监管机构报告

- C 、尽早向X公司治理层报告

- D 、重新考虑此前获取的审计证据的可靠性

- 8 【综合题(主观)】A注册会计师负责审计X公司2011年财务报表。在审计过程中,A注册会计师应当与X公司治理层沟通计划的审计范围和时间安排时,沟通的事项可能包括哪些?

- 9 【综合题(主观)】A注册会计师负责审计X公司2011年财务报表。在审计过程中,注册会计师可能对被审计单位会计实务重大方面的质量的看法与治理层沟通的事项包括哪些?

- 10 【多选题】A注册会计师负责审计X公司2011年财务报表。即使A注册会计师考虑利用X公司内部审计工作,但并不能减轻其审计责任。以下理解中恰当的有()。

- A 、A注册会计师应当对发表的审计意见独立承担全部责任

- B 、内部审计的独立性和客观性无法达到A注册会计师审计所要求的水平

- C 、即使审计过程利用内部审计工作的结论,A注册会计师仍应当进行职业判断

- D 、内部审计人员工作的自主程度和客观性是有限的