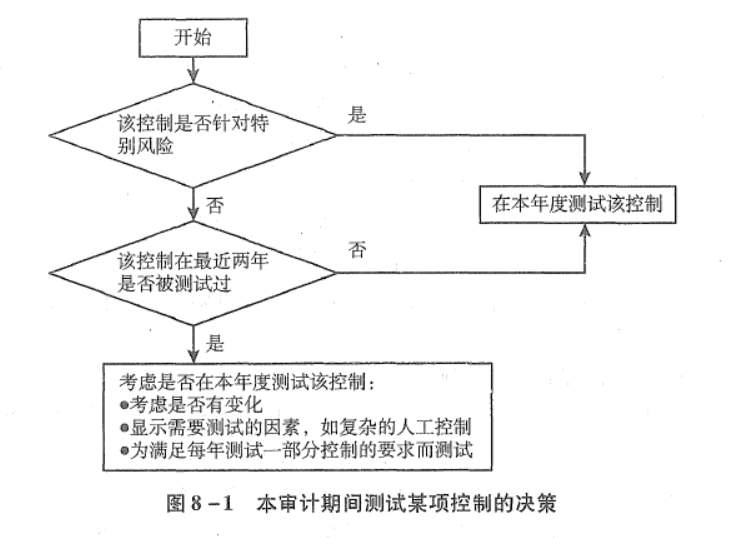

- 多选题当拟信赖的以前年度内部控制同时满足下列( )条件时,注册会计师才可以利用以前期间获取的该项内部控制有效的审计证据。

- A 、该项控制自上次测试后未发生实质变化

- B 、不属于旨在减轻特别风险的控制

- C 、该项控制在最近两年已被测试过

- D 、未显示出需要测试的因素,如复杂的人工控制

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

选项ABCD均正确:发生变化,且不属于旨在减轻特别风险的控制,注册会计师应当运用职业判断确定是否在本期审计中测试其运行有效性,以及本次测试与上次测试的时间间隔,但每三年至少对控制测试一次。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】如果同时依赖手工及自动控制,则以下说法不正确的是( )。

- A 、需要对系统环境进行了解和评估

- B 、需要验证手工控制

- C 、不需要验证系统应用控制

- D 、需要了解、验证系统一般性控制

- 2 【多选题】如果拟信赖的内部控制自上年度财务报表审计后一直未发生变化,注册会计师应当考虑()。

- A 、如果控制环境薄弱则应当缩短再次测试控制的时间间隔或完全不信赖以前审计获取的审计证据

- B 、当环境的变化表明需要对控制做出相应的变动、但控制却没有做出相应变动时,则不应再信赖以前审计获取的有关控制运行有效性的审计证据

- C 、针对旨在减轻特别风险的控制,注册会计师应当在每次审计中都测试这类控制

- D 、当相关控制中人工控制的成分较大时,考虑到人工控制一般稳定性较差,则必须在本期审计中继续测试该控制的运行有效性

- 3 【多选题】当拟信赖的内部控制至少同时满足下列()条件时,注册会计师才可以利用以前期间获取的该项内部控制有效的审计证据。

- A 、控制自上次测试后未发生变化

- B 、该控制不属于旨在减轻特别风险的控制

- C 、每三年至少对控制测试过一次

- D 、评估的重大错报风险持续较低

- 4 【多选题】内部控制制度的控制效果与内部环境有很大关系,以下属于内部环境内容的有( )。

- A 、人力资源政策

- B 、企业内部关于权利和责任的划分

- C 、管理资金活动和资产管理的具体措施

- D 、企业在社会责任和企业文化

- 5 【单选题】同一控制下的企业合并必须满足实施控制的时间性要求,是指参与合并各方在合并前后较长时间内为最终控制方所控制。具体是指在企业合并之前(即合并日之前),参与合并各方在最终控制方的控制时间一般在()。

- A 、1个月以上(含1个月)

- B 、6个月以上(含6个月)

- C 、1年以上(含1年)

- D 、3年以上(含3年)

- 6 【判断题】注册会计师如拟信赖内部控制,应当实施符合性测试,已经控制风险降低至可接受水平。()

- A 、对

- B 、错

- 7 【单选题】在控制测试中,信赖过度风险与样本数量之间是()变动关系。

- A 、反向

- B 、同向

- C 、比例变动关系

- D 、不变

- 8 【多选题】如果注册会计师拟信赖的内部控制自上年度财务报表审计后一直未发生变化,则以下情形中的表述中,正确的有( )。

- A 、如果控制环境薄弱,则应当缩短再次测试控制的时间间隔或完全不信赖以前审计获取的审计证据

- B 、当环境的变化表明需要对控制做出相应的变动、但控制却没有做出相应变动时,则不应再信赖以前审计获取的有关控制运行有效性的审计证据

- C 、针对旨在减轻特别风险的控制,注册会计师应当在每次审计中都测试这类控制

- D 、当相关控制中人工控制的成分较大时,考虑到人工控制一般稳定性较差,则可能在本期审计中继续测试该控制的运行有效性

- 9 【多选题】当拟信赖的以前年度内部控制同时满足下列( )条件时,注册会计师才可以利用以前期间获取的该项内部控制有效的审计证据。

- A 、自上次测试后未发生实质变化

- B 、相关领域不存在特别风险

- C 、此前两年内测试过该项控制

- D 、该项控制发生的频率很高

- 10 【多选题】经营分部,是指企业内同时满足下列条件的组成部分()。

- A 、该组成部分具有独立的法人资格

- B 、该组成部分能够在日常活动中产生收入、发生费用

- C 、企业管理层能够定期评价该组成部分的经营成果,以决定向其匹配资源、评价其业绩

- D 、企业能够取得该组成部分的财务状况、经营成果和现金流量等有关会计信息

热门试题换一换

- 某企业将自己的客户划分为金融企业和教育企业,并进一步将客户分为华北区客户、东北区客户和华中区客户。该企业这种划分方式采用的变量包括()。

- 我国对税收法律关系中纳税义务人的确定,采取的是( )的原则。

- 计算黄河公司2014年基本每股收益。

- 以下纳税人发生的情形中,不属于变更税务登记的情况是( )。

- 下列应缴纳土地增值税的是( )。

- 某普通合伙企业原有普通合伙人3人,后古某申请入伙,当时合伙企业负债20万元。入伙后,合伙企业继续亏损,古某遂申请退伙,获得全体合伙人一致同意。古某退伙时,合伙企业已负债50万元,但企业尚有价值30万元的财产。后合伙企业解散,用企业财产清偿债务后,尚欠70万元不能偿还。对古某在该合伙企业中的责任,下列说法中错误的有( )。

- 奚悦发展临时股东大会决议是否符合法定要求?并分别说明理由。

- 下列有关信息技术一般控制的说法中,错误的是()。

亿题库—让考试变得更简单

已有600万用户下载

nq5Z7