- 简答题

题干:甲公司是ABC会计师事务所的审计客户。A注册会计师负责审计甲公司2015年度财务报表,确定财务报表整体的重要性为160万元。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)2015年,甲公司主要产品的市场需求有所下降,而生产所需的人工成本比2014年度显著上升;(2)为应对市场萎缩,实现年初确定的销售目标,甲公司于2015年10月份降低了赊销门槛,放宽对部分客户的信用标准,发展了一批中、小企业客户;(3)甲公司2015年度从银行取得1000万元1年期借款,用于开发新产品,预期2016年10月份开始小规模生产;(4)负责维护IT系统的职员被辞退后拒绝交回供应商主文档,财务部门根据采购部门提供的信息和供应商提供的数据重新建立了供应商主文档;(5)2016年初,甲公司所属行业产能严重过剩,对原材料的需要急剧下降,国内外市场相关原材料的价格降至10年来最低;(6)甲公司董事会2015年末通过决议,拟按照环保部门治理雾霾的强制性要求于2016年初提前淘汰高污染生产设备;资料二:A注册会计师在审计工作底稿中记录了有关的财务数据,部分内容摘录如下:[9787514167207-image/9787514167207-025-030.jpg]资料三:A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:(1)根据甲公司关于2016年初更换管理层的通知,A注册会计师对审计计划进行了相应修改,将原定的获取书面声明的时间由审计报告日提前到管理层换届之前;(2)对于重要的业务流程,即使不拟信赖内部控制,也要对该流程执行适当的审计程序,涵盖交易从发生到记账的整个过程;(3)由于甲公司2015年度存货价格变动频繁,A注册会计师拟将部分类别存货重大错报风险的评估交由熟悉情况的内部审计人员负责。资料四:A注册会计师在审计工作底稿中记录了实施的控制测试,部分内容摘录如下:[9787514167207-image/9787514167207-025-031.jpg]资料五:A注册会计师在审计工作底稿中记录了实施的实质性程序,部分内容摘录如下:(1)为测试收入确认,A注册会计师从收入明细表中选取交易,将账簿记录与销售合同、销售单以及销售发票进行核对。由于没有发现差异,A注册会计师认为没有必要实施其他实质性程序;(2)针对甲公司使用车厢存储、运输某种存货这一特殊情况,项目组成员在监盘过程中先后两次计点了存货场地上车厢的数量,记录在审计工作底稿中,并与管理层提供的存货盘点记录进行核对,以确定甲公司期末存货记录是否准确地反映了该种存货的实际盘点结果;(3)A注册会计师根据对管理层凌驾于内部控制之上的风险评估结果,确定测试会计分录的范围:对于评估结果为高风险的领域,测试整个会计期间的会计分录和其他调整;对于评估为风险较低的领域,选择甲公司在报告期末作出的会计分录和其他调整进行测试。资料六:A注册会计师在审计过程中识别并累积了3笔错报,并认为这些错报均不重大,同意管理层不予调整。甲公司2015年度未更正错报列示如下(不考虑税务影响):[9787514167207-image/9787514167207-025-032.jpg]

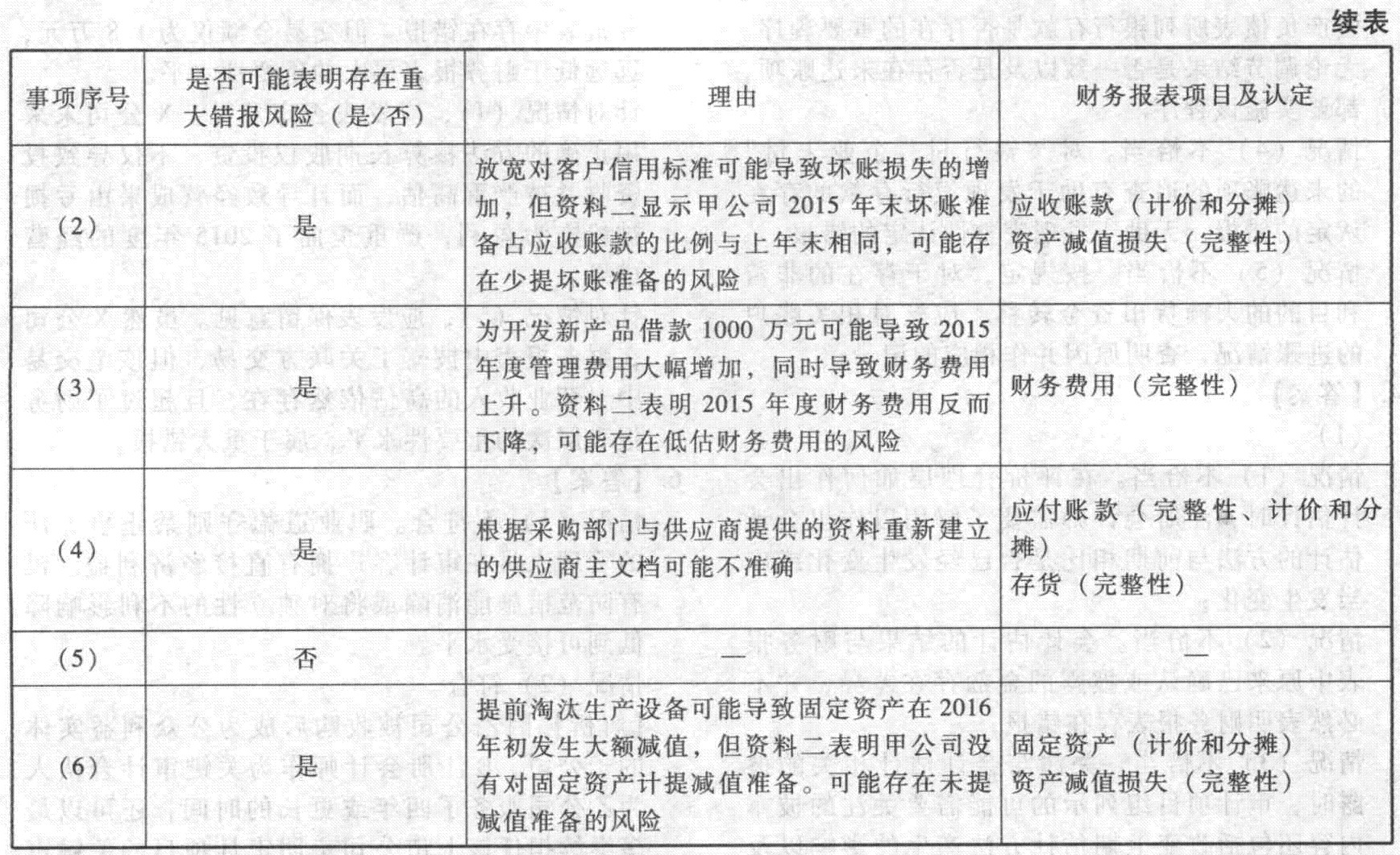

题目:针对资料一第(l)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【材料分析题】针对资料一第(1)、(2)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险,如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

【考点】营业收入重大错报风险的识别和评估

【考点】营业收入重大错报风险的识别和评估

- 2 【材料分析题】针对资料三第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

- 3 【材料分析题】针对资料六,结合资料二,假定不考虑其他条件,指出A注册会计师的判断存在哪些不当之处,并简要说明理由。

- 4 【综合题(主观)】针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

- 5 【综合题(主观)】(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于应收账款、预付款项、预收款项、应付职工薪酬、长期应付款、营业收入、营业成本、销售费用、投资收益)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 6 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于应收账款、存货、投资性房地产、无形资产、应付职工薪酬、资本公积、营业收入、营业成本、销售费用、管理费用、公允价值变动收益、投资收益、营业外收入)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 7 【综合题(主观)】(1)针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 8 【综合题(主观)】(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审事项是否恰当,如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 9 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、应收票据、短期借款、应付职工薪酬、预计负债、营业外支出)的哪些认定相关。

- 10 【综合题(主观)】针对资料三第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

热门试题换一换

- 北京前门附近一家知名的老字号烤鸭店,每天都有许多顾客慕名而来,一般需要等待较长时间才有就餐座位。为此,烤鸭店专门设置酒水区为等候的顾客提供酒水,烤鸭店的这种做法体现了JIT的哪个要素( )。

- 在第二时段获悉发生的对财务报表具有重大影响的期后事项后,如管理层针对该事项和其他情况对财务报表进行了修改,注册会计师应当( )。

- 请根据上述材料,从营销组合角度对甲公司进行分析。

- 下列有关营业税纳税义务发生时间的表述中,错误的是()。

- 下列关于纳税申报的陈述,正确的有( )。

- 针对上述第(4)项,指出A注册会计师的做法是否恰当,如果不恰当,简要说明理由。

- 下列有关注册会计师对持续经营假设的审计责任的说法中,错误的是( )。

- 货物运输合同计征印花税的计税依据是( )。

亿题库—让考试变得更简单

已有600万用户下载

nq5DM