- 多选题以公司股东权行使的目的是为股东个人利益还是涉及全体股东共同利益为标准,分为共益权和自益权。公司股东的共益权包括( )。

- A 、股东会或股东大会提案权

- B 、股份转让权

- C 、查阅公司账簿权

- D 、累积投票权

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C,D】

本题考核点是股东权利。共益权包括股东大会参加权、提案权、质询权,在股东大会上的表决权、累积投票权,股东大会召集请求权和自行召集权,了解公司事务、查阅公司账簿和其他文件的知情权,提起诉讼权等权利。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】以公司股东权行使的目的是为股东个人利益还是涉及全体股东共同利益为标准,分为共益权和自益权。公司股东的共益权包括( )。

- A 、股东会或股东大会提案权

- B 、股份转让权

- C 、查阅公司账簿权

- D 、累积投票权

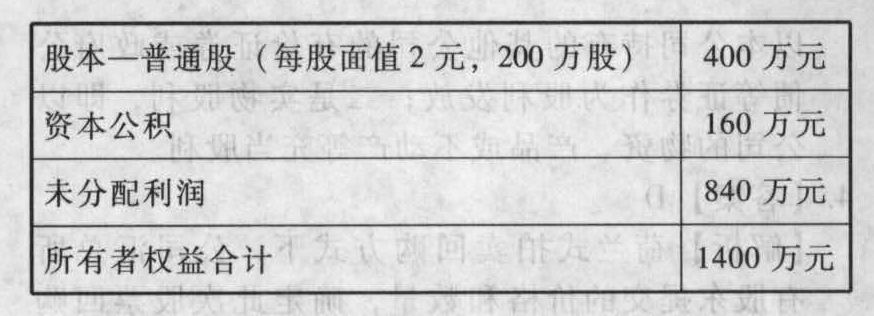

- 2 【综合题(主观)】某公司年终利润分配前的股东权益项目资料如下:股本-普通股2000万元(每股面值2元,1000万股)资本公积800万元未分配利润4200万元所有者权益合计7000万元公司股票的每股现行市价为35元。要求:计算回答下述3个互不关联的问题:(1)计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额。(2)如若按1股换2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。

- 3 【综合题(主观)】某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元。要求:计算回答下述3个互不关联的问题:(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。(2)如若按1股换2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少?

公司股票的每股现行市价为35元。要求:计算回答下述3个互不关联的问题:(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。(2)如若按1股换2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少?

- 4 【多选题】公司股东仅以个人利益为目的而行使的权利称为自益权。公司股东的自益权包括( )。

- A 、股东大会召集请求权

- B 、股份质押权

- C 、股利分配请求权

- D 、剩余财产分配权

- 5 【多选题】为保护股东的合法权益,《公司法》完善了股东的知情权。下列有关公司股东知情权的表述,符合规定的有()。

- A 、股东有权查阅、复制公司章程

- B 、股东有权查阅、复制股东会会议记录、董事会会议、监事会会议决议

- C 、股东有权查阅、复制公司会计账簿

- D 、股东有权查阅、复制公司财务会计报告

- 6 【综合题(主观)】假设A上市公司的股东均为个人股东,确定公司应代扣代缴的个人所得税为多少,扣税后每股实际派发现金为多少?

- 7 【单选题】新余有限公司共有股东4人,股东刘某为公司执行董事。在公司章程无特别规定的情形下,刘某可以行使的职权是( )。

- A 、决定公司的投资计划

- B 、否决其他股东对外转让股权行为的效力

- C 、决定聘任公司经理

- D 、决定公司的利润分配方案

- 8 【案例分析题】公司是否有权拒绝股东李某的股权回购请求?并说明理由。

- 9 【单选题】公司治理应使股东权利得到行使,下列说法错误的是( )

- A 、股东必须亲自投票,不得缺席投票

- B 、股东有选举和罢免董事会成员的权利

- C 、对董事会成员和雇员的薪酬方案中的股权部分应得到股东的批准

- D 、股东应当有机会对董事会提出问题, 包括与年度审计报告相关的问题

- 10 【案例分析题】东升公司股东人数均低于2000人,是否应当终止上市?

热门试题换一换

- 甲公司以定向增发股票的方式购买同一集团内另一企业持有的A公司80%股权。为取得该股权,甲公司增发1 000万股普通股,每股面值为1元,每股公允价值为2.5元;支付承销商佣金25万元。取得该股权时,A公司净资产账面价值为4 500万元,公允价值为6 000万元。假定甲公司和A公司采用的会计政策相同,甲公司取得该股权时应确认的资本公积为()。

- 以下关于内部控制的说法中,正确的有( )。

- X银行拟公开发行股票,并委托U会计师事务所审计其20×1年度、20×2年度和20×3年度的财务报表。双方于20×3年底签订审计业务约定书。 假定U事务所及其审计项目组成员与X银行之间存在以下情况: (1)按审计业务约定书的约定,基本审计费用为150万元,X银行在U事务所提交审计报告时支付50%的审计费用,剩余50%视股票能否上市决定是否支付。 (2)20×2年7月,U事务所按照正常借款程序、条款和条件,向X银行以抵押贷款方式借款2000万元,用于购置办公用房。 (3)项目合伙人A注册会计师目前担任X银行的独立董事。 (4)项目组成员B注册会计师20×0年曾是X银行审计部的职员。 (5)项目组成员C注册会计师自20×2年以来一直接受U事务所的指派协助X银行编制财务报表。 (6)项目组成员D注册会计师的妻子自20×0年度起一直担任X银行的统计员。 要求:请分别针对上述6种情况,指出是否对或是否可能对U事务所或其注册会计师的独立性产生不利影响,并简要说明理由。如果对或可能对独立性产生不利影响,指出是否存在防范措施。如存在防范措施,请简要列示。

- 根据个人所得税法及有关规定,逐项判断该财务顾问计算的应纳税额是否正确,简要说明依据,并正确计算应在我国缴纳的个人所得税税额。

- 在与治理层沟通计划的审计范围和时间安排时,下列各项中,A注册会计师通常认为不宜沟通的是()。

- 下列选项中,不属于核心能力的测试条件的是()。

- 简要分析刘欣应该如何针对组织架构设计建立相关的内部控制制度。

- 外科大夫在给病人进行手术时,需要麻醉师的配合。在手术前配合方案可能已经制订好,但外科大夫在手术台上所遇到的情况往往难以预料,又没有过多的时间与麻醉师讨论,只有凭借他们各人所掌握的知识及经验各自处理自己的职责。以上体现的横向分工结构的基本协调机制是( )。

- 根据支付结算法律制度的规定,下列有关委托收款的表述中,正确的有()。

- 该矿山服务公司出租办公用房应纳的增值税。

亿题库—让考试变得更简单

已有600万用户下载

nOwv4